Na Wall Street euforia związana z generatywną sztuczną inteligencją zaczyna ustępować miejsca chłodnej kalkulacji. Coraz głośniej wybrzmiewa pytanie: czy mamy do czynienia z bańką inwestycyjną? Katalizatorem tych obaw stała się dysproporcja między astronomicznymi inwestycjami w infrastrukturę a faktycznymi przychodami generowanymi przez AI oraz coraz bardziej skomplikowana sieć powiązań, w której dostawcy, klienci i inwestorzy to często te same podmioty. Inwestorzy zaczęli dostrzegać niepokojące sygnały, przypominające erę dotcomów.

Fundamentem obecnej fazy hossy AI są bezprecedensowe wydatki na infrastrukturę z nią związaną. Giganci technologiczni, określani mianem „hiperskalerów” (m.in. Amazon, Google, Meta, Microsoft, Oracle), wydają łącznie setki miliardów dolarów na nowe moce obliczeniowe. Według szacunków analityków łączne nakłady inwestycyjne (CAPEX) tych firm na infrastrukturę chmurową i AI mają wynieść 1,7 biliona dolarów w latach 2025–2027.

Skala tych inwestycji jest tak duża, że budzi obawy o nadpodaż mocy. Firmy masowo budują centra danych, kupują procesory graficzne (GPU) i inwestują w energetykę, aby napędzać rozwój AI. Analitycy zwracają uwagę na ryzyko, że popyt na usługi sztucznej inteligencji w przyszłości może nie sprostać ogromnej podaży sprzętu, który szybko się starzeje, nie nadążając za tempem rozwoju technologii.

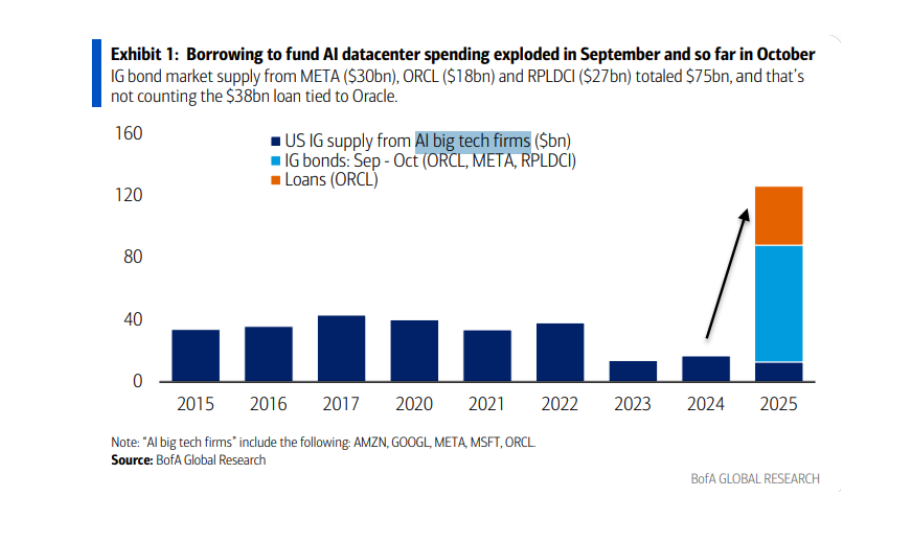

Ogromne inwestycje coraz bardziej na kredyt

Początkowy boom inwestycyjny związany z AI był finansowany z ogromnych zasobów gotówkowych gigantów z Doliny Krzemowej. Jednak w ostatnim czasie zauważono istotną zmianę – inwestycje te coraz częściej opierają się na długu. Analitycy szacują, że hiperskalerzy wyemitowali obligacje o wartości 121 miliardów dolarów, co stanowi 300-procentowy wzrost w stosunku do typowego obciążenia zadłużeniem w tej branży. To z punktu widzenia big techów atrakcyjna forma, ponieważ odsetki podlegają odliczeniu od podatku, a ponadto nie ma potrzeba rozwodnienia udziałów akcjonariuszy emisjami pod nowe inwestycje.

Ale to nie wszystko. Zauważono wykorzystywanie tzw. celowych spółek specjalnych (SPV – special purpose vehicles), które pozwalają firmom technologicznym na inwestycje w centra danych bez obciążania ich bilansów głównym długiem (np. SPV stworzone przez Blue Owl Capital i Meta). Mechanizm ten, choć legalny, budzi niepokój analityków, ponieważ przypomina techniki stosowane niegdyś przez Enron i utrudnia ocenę rzeczywistego ryzyka finansowego, jakie ponoszą te podmioty.

W przeciwieństwie do bańki internetowej z lat 90., kiedy to infrastruktura była budowana przez nierentowne firmy uzależnione od kapitału zewnętrznego, obecna fala inwestycji została zainicjowana przez gigantów jak Microsoft, Amazon, Alphabet czy Meta. Fakt, że na inwestycje decydują się spółki o „głębokich kieszeniach” i niskim koszcie kapitału, jest postrzegany jako główny czynnik odróżniający obecną sytuację od sytuacji z przeszłości.

Zamknięty obieg kapitału

Kolejnym istotnym źródłem kapitału jest obieg zamknięty, w którym firmy technologiczne inwestują w swoich własnych klientów, tworząc sztuczny popyt. Pieniądze krążą w systemie, pompując przychody, ale niekoniecznie generując realną wartość zewnętrzną. Przypomina to pętlę finansowania z lat 90. XX w., gdzie firmy telekomunikacyjne finansowały się nawzajem.

Giganci tacy jak Microsoft i Amazon stosują model, w którym inwestycja w startup AI jest de facto przyznaniem kredytów na korzystanie z ich chmury obliczeniowej (Azure lub AWS). Microsoft zainwestował miliardy w OpenAI, ale część tych środków wraca do Microsoftu jako opłata za moc obliczeniową. Podobnie jest z Oracle, który emituje obligacje, by kupować czipy od Nvidii, a następnie sprzedaje moc obliczeniową Microsoftowi i OpenAI.

Eric Sheridan z Goldman Sachs zauważa: „Nvidia inwestuje w OpenAI, OpenAI zobowiązuje się do wydatków u Oracle, Oracle kupuje czipy Nvidii”. Tworzy to zamkniętą pętlę. Jest też Amazon i Google, które inwestują np. w Anthropic, wiążąc startup ze swoją infrastrukturą. Przykłady można mnożyć.

Już nie wszytscy do jednego wora

Ciekawą rzecz zauważyła analityczka rynkowa Ivana Delevska, założycielka Spear Invest. Wedug niej, jeszcze do września rynek traktował większość dużych spółek w tym roku identycznie, tzn. ich kursy poruszały się (rosły) w mniej więcej w tym samym tempie. Jednak po fali umów, które zostały ogłoszone uwidoczniło się rozgraniczenie, w którym zakład na sztuczną inteligencję nie traktuje wszystkie spółki działające w branży podobnie, ale wyróżnia trzy grupy.

Pierwsza jest skupiona wokół Open AI (jeszcze nie notowana na giełdzie) i jej ogłoszonych wydatków na 1,3 biliona dolarów. Poza twórcą ChataGPT do tej grupy zaliczają się także Nvidia, AMD, Microsoft, Oracle, CoreWeave. Druga grupa to Google i Broadcom, gdzie ta druga produkuje tej pierwszej moduły TPU (Tensor Processing Units), a układ ten staje się wiarygodną alternatywą dla infrastruktury skoncentrowanej wokół GPU (Graphics Processing Units) Nvidii.

Tyle, że układy TPU mają lepszą wydajność niż GPU Nvidii tylko w jednym zastosowaniu - w treningu dużych modeli jak Gemini, oferując większą przepustowość. Ceny TPU dają lepszy TCO, czyli Total Cost of Ownership (całkowity koszt posiadania) dla chmurowych wdrożeń. No i jest jeszcze trzecia grupa, do której analityczka zalicza m.in.: Credo Technology, Coherent, Astera Labs, Arista Networks, czy Marvell Technology. Tworzą one łancuch wartości i dają zdywersyfikowaną ekspozycję na wszystkie platformy rozwoju AI. Jak pisze Delveska firmy te składają mniej obietnic, a mimo to stale przekraczają zakładane prognozy.

The market finally figured out that not all AI stocks are the same. But they are still missing the bigger opportunity.

— IvanaSPEAR (@IvanaSpear) December 5, 2025

From January through September, every AI stock moved together: $NVDA $AMD $GOOGL $ORCL all trading in lockstep.

The market treated AI as one giant bet.

But… pic.twitter.com/HkpLxOXi97

Prof. Gary Marcus, który w 2014 r. założył Geometric Intelligence, twierdzi, że wyceny firm takich jak OpenAI są oderwane od fundamentów, a ich przychody to w dużej mierze efekt przepływu kapitału wewnątrz bańki. Twierdzi, że jeśli finansowanie zewnętrzne wyschnie, „przychody” te znikną. Ostrzega przed „momentem strusia pędziwiatra”, gdy rynek zorientuje się, że biegnie w przepaść.

Z kolei Byron Deeter z Bessemer Venture Partners broni tego modelu, twierdząc, że nie jest to „sztuczna inflacja”, lecz „strategiczna współzależność w łańcuchu wartości”. Jego zdaniem inwestycje te wynikają z realnej potrzeby zapewnienia sobie dostępu do deficytowych zasobów (mocy obliczeniowej) i technologii, a nie z chęci manipulacji wynikami finansowymi.

Ktoś w końcu wciśnie hamulec AI?

Jednak poza inżynierią finansową największym zagrożeniem, który wymieniją analitycy jest wspomniany krótki cykl życia sprzętu AI. W przeciwieństwie światłowodów, które po pęknięciu bańki dotcom mogły czekać dekady na wykorzystanie czy domów po pęknięciu bańki na rynku nieruchomości, procesory graficzne (GPU) starzeją się błyskawicznie.

Arvind Krishna, prezes IBM, ostrzega, że infrastruktura AI musi na siebie zarobić w ciągu zaledwie pięciu lat. Po tym czasie sprzęt staje się przestarzały i trzeba go „wyrzucić i zastąpić nowym”. Jeśli nakłady inwestycyjne będą nadal rosnąć, ale nie będą przekładać się na zyski, „ktoś w końcu wciśnie hamulec”, pisze branżowa Benzinga, dodając, że obecnie psychologia inwestorów opiera się na strachu przed porażką (FOMO), a nie na fundamentach.

Analitycy Goldman Sachs szacują, że obecny hardware traci na wartości w tempie około 18 proc. rocznie, co sprawia, że „siedzenie na pustych zasobach” jest znacznie bardziej kosztowne niż w przypadku innych aktywów infrastrukturalnych. Jak wskazują, w szczycie bańki dotcom wykorzystywano zaledwie 7 proc. położonych sieci światłowodowych, a absorpcja reszty trwała latami. Choć obecnie wykorzystanie centrów danych jest wysokie (ok. 80 proc.), ryzyko powtórki tego scenariusza w przypadku gwałtownego spowolnienia popytu pozostaje realne.

„Rachunek jest dość prosty: jeśli nie nastąpi gwałtowny wzrost przychodów z tej działalności, duże firmy technologiczne w ciągu zaledwie kilku lat przeznaczą niemal cały swój wolny przepływ gotówki na inwestycje kapitałowe” - mówi Bob Elliott, współzałożyciel Unlimited Funds.

Aplikacje AI szansą inwestycyjną?

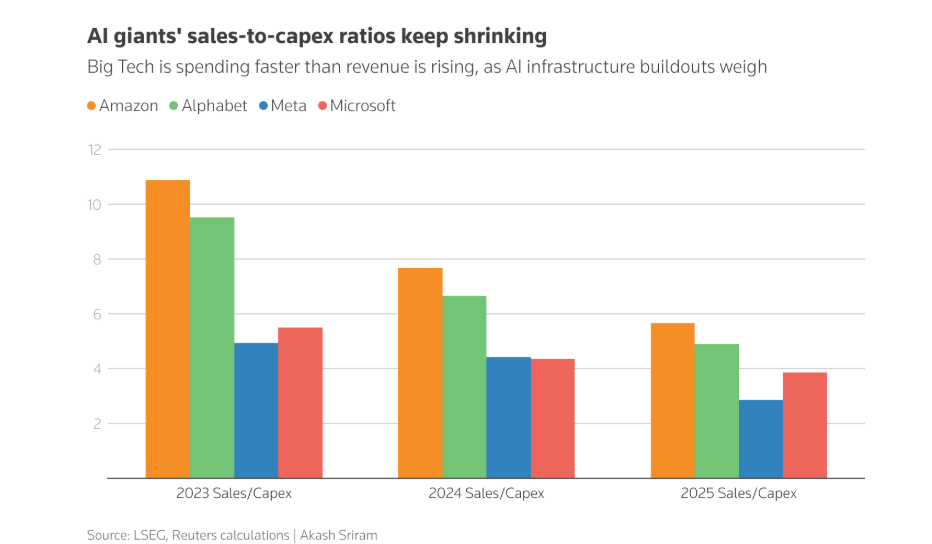

Zgodnie z analizami ekspertów obszarem, który obecnie najbardziej rozczarowuje inwestorów i nie spełnia pokładanych w nim nadziei, jest warstwa aplikacji, a w szczególności tempo adopcji rozwiązań AI w sektorze przedsiębiorstw. Klienci korporacyjni wciąż testują aplikacje AI, a gotowość konsumentów detalicznych do płacenia wyższych cen za funkcje AI pozostaje niska. Giganci technologiczni wydają więc obecnie w szybszym tempie niż rosną ich przychody.

Raport funduszu venture capital Menlo Ventures, sporządzony w połowie roku na podstawie ankiety wśród Amerykanów (przygotowanej i przeprowadzonej przez Morning Consult), zauważył, że średnio tylko 3 proc. użytkowników sztucznej inteligencji jest skłonnych za nią zapłacić. Odsetek gotowych na systematyczne płacenie zależy od grupy demograficznej i rodzaju usługi, ale u najbardziej chętnej grupy stanowił on 10 proc.

Jeff McMillan z Morgan Stanley zwraca uwagę, że technologia wyprzedziła zdolność ludzi do jej wykorzystania. Głównym wyzwaniem nie są możliwości AI, lecz brak wiedzy i umiejętności pracowników w zakresie jej obsługi (np. promptingu). Profesor Gary Marcus zauważa, że asystenci AI wciąż popełniają błędy i nie można im w pełni zaufać w krytycznych zadaniach biznesowych, co hamuje ich pełnoskalowe wdrożenie w przedsiębiorstwach.

Z drugiej strony David Cahn z Sequoia Capital zauważa, że jeśli faktycznie mamy do czynienia z „bańką infrastrukturalną” i nadpodażą mocy obliczeniowej, doprowadzi to do spadku cen usług chmurowych. To z kolei stworzy idealne warunki dla twórców aplikacji, obniżając ich koszty, zwiększając marże brutto. Dla niego to właśnie w warstwie aplikacji leży obecnie największa szansa inwestycyjna.

Bańka? Co mówi Wall Street?

Wiodące amerykańskie banki inwestycyjne podjęły w ostatnich miesiącach próbę oceny, czy rynek AI faktycznie znajduje się w fazie bańki spekulacyjnej. Choć ich wnioski są zróżnicowane, dominuje ton ostrożnego optymizmu z wyraźnymi ostrzeżeniami. Dyskusja o AI na Wall Street obfituje w barwne i polaryzujące opinie ze strony najważniejszych osób w branży, które doskonale oddają napięcie między nadzieją a strachem. Wyszukiwanie hasła "Bańka AI" w Google zaczęło więc zyskiwać ogromną popularność w drugiej połowie roku.

Analitycy banku JP Morgan ostrzegają, że ścieżka rozwoju AI nie będzie linią prostą „w górę i w prawo” i wyrażają obawę przed powtórką z historii budowy sieci światłowodowych, gdzie krzywa przychodów nie nadążyła za inwestycjami. Mimo to, analitycy banku, tacy jak Mary Callahan Erdoes, publicznie bronią sektora, nazywając określanie obecnej sytuacji bańką „szalonym pomysłem” i wskazując na rewolucyjny charakter zmian.

Zespół Morgan Stanley stanowczo twierdzi, że nie mamy do czynienia z bańką, lecz z naturalnym cyklem rozwoju technologii. Analitycy banku podkreślają, że AI znajduje się dopiero we wczesnej fazie i podąża znanym wzorcem, gdzie wykładniczy wzrost jest trudny do wymodelowania, co prowadzi do niedoszacowania potencjału. Stephen Byrd dodaje, że adopcja AI w przedsiębiorstwach dopiero się zaczyna i w 2026 roku zobaczymy jej znacznie większe efekty.

Analitycy Bank of America także odrzucają tezę o bańce porównywalnej do roku 2000, ale ostrzegają inwestorów przed „kieszeniami powietrznymi”. Termin nawiązuje do lotniczego "air pocket" – pustki powietrznej powodującej chwilowe turbulencje, po których następuje stabilizacja. Metafora opisuje sytuację na rynku, kiedy nakłady inwestycyjne wciąż rosną, ale przychody nie nadążają za oczekiwaniami. Bank zwraca uwagę, że obecne inwestycje są coraz częściej finansowane długiem, a nie tylko wolnymi przepływami pieniężnymi, co zwiększa ryzyko dla inwestorów oczekujących szybkich zysków.

Goldman Sachs generalnie uważa, że rynek akcji w USA nie jest jeszcze w bańce, wskazując na solidne fundamenty finansowe największych graczy w porównaniu do ery dot-comów. Peter Oppenheimer podkreśla, że dzisiejsze firmy technologiczne mają potężne bilanse i generują realne zyski, a ich wyceny (wskaźnik P/E) są o połowę niższe niż szczytowe wyceny liderów bańki internetowej w 2000 roku.

Znany inwestor VC, David Sacks, przekonuje: „Myślę, że jesteśmy w boomie. Jesteśmy w supercyklu inwestycyjnym”. Jensen Huang, prezes Nvidii, uspokajał akcjonariuszy, mówiąc wprost: „Dużo mówi się o bańce AI. Z naszego punktu widzenia widzimy coś zupełnie innego”. Jednak są i tacy jak prezes IBM Arvind Krishna, który wylicza, że przy obecnych kosztach budowa i pełne wyposażenie centrum danych AI o mocy 1 gigawata kosztuje około 80 miliardów dolarów.

Biorąc pod uwagę zapotrzebowanie na prawie 100 gigawatów mocy ogłoszone już w branży, oznacza to około 8 bilionów dolarów nakładów inwestycyjnych. Jak wylicza dalej, branża potrzebuje 800 miliardów dolarów zysku rocznie, by pokryć sam koszt odsetek. Zgodnie z tym co mówi, rewolucja w dziedzinie sztucznej inteligencji faktycznie się dokonuje, jednak jego obliczenia sugerują, że jej model kapitałowy nie jest do końca przemyślany.