Zadłużenie Amerykanów z tytułu kredytu konsumenckiego osiągnęło rekordowo wysoki poziom, zresztą już 43. miesiąc z rzędu. Nie byłoby w tym sensacji, gdyby nie fakt, na co mieszkańcy USA wydają pożyczone pieniądze.

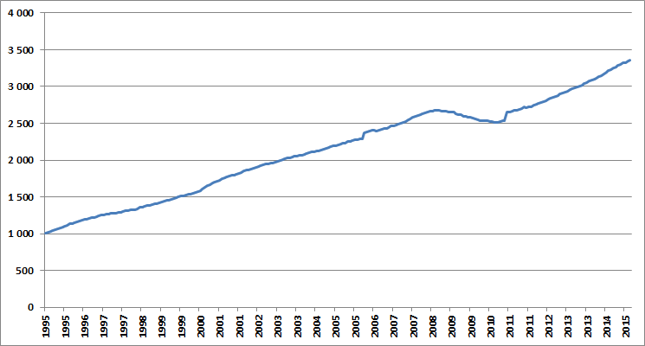

Na koniec marca konsumpcyjny dług Amerykanów wyniósł 3.363,3 mld dolarów i był o 20,5 mld USD wyższy niż w lutym – poinformowała Rezerwa Federalna. Marcowy przyrost był większy od prognoz analityków (15,9 mld USD) i w ujęciu nominalnym największy w historii USA (tj. w żadnym innym marcu wartość kredytu nie wzrosła tak mocno).

Przez minione 5 lat długi Amerykanów wzrosły o jedną trzecią: z 2,5 bln do przeszło 3,36 bln dolarów. Kredyt konsumencki sięgnął 19% PKB, co jest wynikiem o dwa punkty procentowe wyższe niż w momencie upadku banku Lehman Brothers we wrześniu 2008 roku.

Jednakże najciekawiej prezentuje się struktura wzrostu zadłużenia amerykańskich konsumentów. Kredyt odnawialny (czyli karty kredytowe, czy debet na RORze) praktycznie stoi w miejscu i od 2010 roku wzrósł jedynie o 5,4%. Za 75% przyrostu zobowiązań Amerykanów odpowiadają kredyty studenckie i pożyczki samochodowe.

W pierwszym kwartale 2015 roku proporcja ta była jeszcze wyższa: pożyczki na auta i czesne stanowiły 98% udzielonego kredytu konsumpcyjnego, podczas gdy „klasyczny” kredyt odnawialny zmalał o 600 mln USD.

Z makroekonomicznego punktu widzenia oznacza to, że za znaczną część wzrostu konsumpcji w Stanach Zjednoczonych odpowiadają kredytowane zakupy samochodów, galopujące koszty edukacji wyższej oraz... zwiększone wydatki na świadczenia medyczne po wprowadzeniu tzw. Obamacare. Amerykańską gospodarkę napędza auto-bańka, student-bańka i Obama-bańka. Oczywiście wszystko dzięki polityce Rezerwy Federalnej, która od grudnia 2008 roku utrzymuje stopę procentową w okolicy zera.