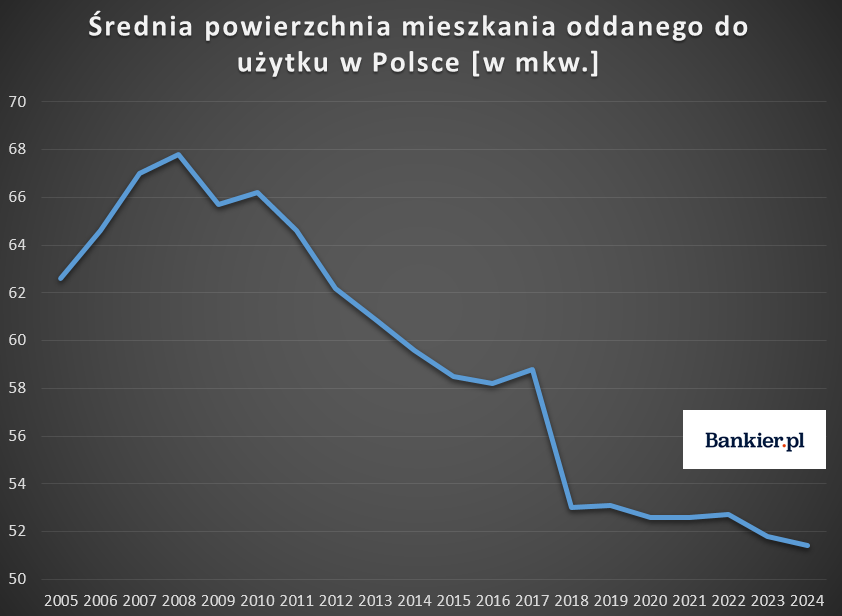

Przeciętnie już niespełna 51 mkw. miały w IV kw. 2024 r. nowe mieszkania oddawane do użytku przez deweloperów – wynika z danych Głównego Urzędu Statystycznego. To o przeszło 8 mkw. mniej niż dziesięć lat temu.

Pod znakiem spadku przeciętnej powierzchni oddawanych mieszkań stał cały ubiegły rok. Biorąc pod uwagę wszystkie ponad 103 tys. mieszkań w budynkach wielorodzinnych oddanych do użytku przez deweloperów, ich średnia powierzchnia wyniosła 51,4 mkw. – o 0,4 mkw. mniej niż rok wcześniej.

Dla porównania, jeszcze w 2017 r. nowe mieszkania mierzyły przeciętnie blisko 59 mkw. a w 2008 r. rekordowe 67,8 mkw.

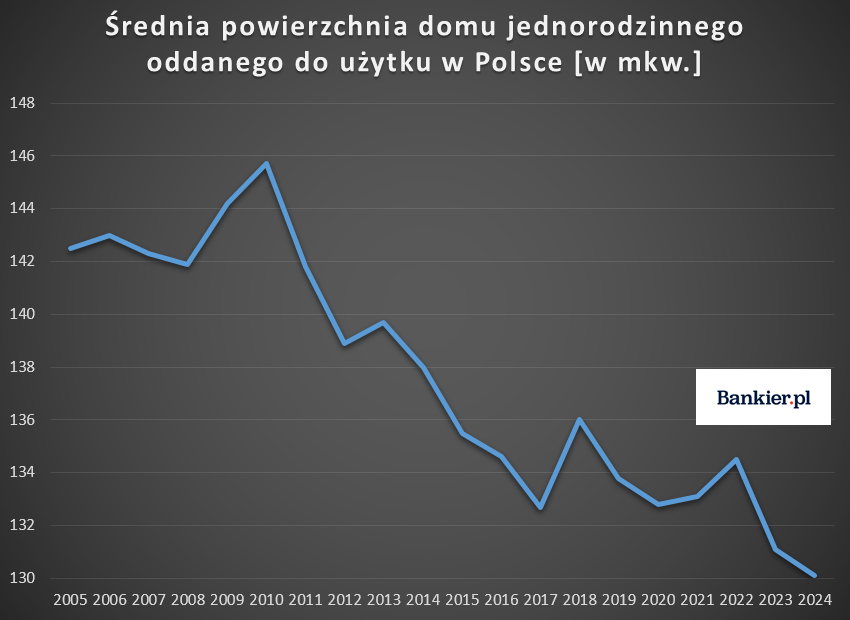

Jeszcze wyraźniej skurczyły się domy jednorodzinne. Te, które oddano do użytku w IV kw. 2024 r. miały przeciętnie 125,9 mkw. Biorąc pod uwagę cały 2024 r. średnia powierzchnia wyniosła 130,1 mkw. – o 1 mkw. mniej niż rok wcześniej oraz o przeszło 4 mkw. mniej niż dwa lata temu.

Tymczasem jeszcze do 2011 r. nowe domy jednorodzinne, zarówno te budowane przez inwestorów indywidualnych jak i deweloperów, mierzyły przeciętnie powyżej 140 mkw.

Stać nas na coraz mniejsze mieszkania

Kurczenie się mieszkań zauważalne jest także w przypadku transakcji dokonywanych na rynku wtórnym. Jak wynika z danych Metrohouse, mieszkania kupowane w IV kw. 2024 r. w największych polskich miastach były przeciętnie od 1 mkw. (Gdańsk) do 10 mkw. (Wrocław) mniejsze niż w analogicznym okresie 2023 r.

Kurczenie się mieszkań to nic innego jak odpowiedź na ich rosnące ceny i słabnące możliwości finansowe kupujących.

Choć druga połowa 2024 r., w przeciwieństwie do tego, co obserwowaliśmy na rynku w 2023 r. i pierwszej połowie 2024 r., stała pod znakiem stabilizacji średnich kwot płaconych za mieszkania, stawki są od kilku do kilkunastu procent wyższe niż przed rokiem.

Zgodnie z danymi Bankier.pl udostępnionymi przez Cenatorium, najmocniej w ujęciu rocznym podrożały w aktach notarialnych najmniejsze i najpopularniejsze metraże.

To na jak wysokim szczycie utknęły przeciętne kwoty płacone za mieszkania, lepiej pokazuje jednak spojrzenie na nie z dwuletniej perspektywy. Pokłosiem rządowego dopalacza w postaci „Bezpiecznego kredytu 2 proc.” i spowodowanego nim wystrzału cen, są obecnie stawki nawet o jedną trzecią wyższe niż przed dwoma laty.