W świadomości klienta kredyt hipoteczny to zdecydowanie jeden z najbardziej skomplikowanych produktów dostępnych w ofercie banków. Nie chodzi tylko o dużą kwotę i wieloletni okres spłaty, ale również szereg formalności związanych z samą procedurą ubiegania się o kredytowanie nieruchomości. Dla konsumentów zainteresowanych kupnem pierwszego mieszkania wypełnienie wniosku o kredyt czy też formularza PCC-3, w sprawie podatku do czynności cywilno-prawnych sprawia olbrzymie trudności. Potwierdzają to ostatnie badania TNS OBOP na zlecenie ING Banku Śląskiego.

Czego boi się klient

Badania dotyczące procesu zaciągania kredytu hipotecznego powinny dać do myślenia pracownikom banków. Dla klientów ważniejszy jest prosty i przejrzysty proces starania się o kredyt (78 proc.) niż nawet jego waluta (52 proc.). Zdecydowana większość ankietowanych oprócz warunków finansowych kredytu zwraca również uwagę na kompetencje doradcy, stopień trudności formalności związanych z zaciąganiem kredytu, czas rozpatrywania wniosku oraz pomoc pracowników w wypełnianiu samych dokumentów. Takie wyniki to nie tylko kwestia wygody, ale i braku odpowiedniej wiedzy związanej z produktami finansowymi. Jedynie jedna piąta klientów, którzy już posiadają kredyt odpowiada, że byłaby teraz w stanie samodzielnie przejść przez formalności w trakcie zaciągania kredytu. Oznacza to, że około 80 proc. klientów ma z tym problem. W przypadku konsumentów, którzy jeszcze kredytów nie zaciągali, gotowych na przejście samodzielnie procesu jest zaledwie 13 proc.

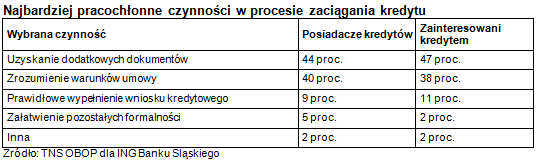

Zaskakującym wynikiem jest silna potrzeba doradztwa. Klienci nie tylko chcą, ale i powinni korzystać z fachowej pomocy. 18 proc. ankietowanych stwierdziło, że najwięcej czasu w całym procesie zaciągania kredytu zajęło im... zrozumienie warunków umowy. Ten sam czynnik był również wysoko w rankingu na największą obawę przy kredycie hipotecznym. Umowy z bankami nie należą do lekkiej lektury, ale takie wynik badań wskazują na ogromną potrzebę zarówno doradztwa, jak i edukacji w sferze finansów. Jedynie 22 proc. badanych uważa, ze doradca bankowy przy zaciąganiu kredytu hipotecznego powinien być wliczony w cenę kredytu. Prawie 80 proc. klientów jest gotowych zapłacić za samą pomoc w dopełnieniu formalności.

ING zaczyna ofensywę

W Polsce największą trudnością w uzyskaniu kredytu hipotecznego są formalności – podsumowuje Eric Drok, Wiceprezes ING Banku Śląskiego. Kompleksowa pomoc doradców jest wciąż rzadkością na rynku hipotek, bo większość banków walczy o klienta tylko ceną. My osobom, które zaciągną kredyt , oferujemy nie tylko atrakcyjne marże, ale także szerokie wsparcie doradcy – dodaje Grzegorz Wyrzykowski, dyrektor ING Banku Śląskiego.

Barometr Hipoteczny na zlecenie ING Banku Śląskiego wykonał TNS OBOP. Poprzedził on zmiany w ofercie kredytu mieszkaniowego, wprowadzonego z początkiem września. Po lekturze wyników badania, bank będzie wysyłał doradców do klientów, którzy pomogą w przebrnięciu przez formalności i uzyskają niezbędne dokumenty, jak np. wypis z Księgi Wieczystej. Bank obniżył także marże oraz wprowadził brak opłat za wcześniejszą spłatę kredytu. Tym sposobem, rozpoczął oficjalnie jesienną ofensywę hipoteczną.

Komputer plus doradca

Jest jednak w Polsce grupa klientów, którzy są zdecydowani wszystko zrobić samemu i to najlepiej z domu. Ta grupa to Internauci, którzy doskonale poruszają się w sieci, gdzie porównują oferty, czytają o rynku nieruchomości i podejmują finansowe decyzje. Przez Internet płacą rachunki, robią zakupy i sami uczą się o finansach osobistych. Na nich nie zrobi wrażenia doradca, który podpowie jak wypełnić wniosek o kredyt , ale na pewno nie pogardzą pośrednikiem, który pozwoli na załatwienie całego procesu kredytowego bez wychodzenia z domu.

- Nasi klienci mogą najpierw uzyskać informacje, dobrać ofertę do swoich potrzeb, skonsultować decyzję z naszym telefonicznym konsultantem hipotecznym, zadać dodatkowe pytania i przygotować się do złożenia wniosku – opisuje proces zaciągania kredytu Łukasz Wojcieszak, Prezes Zarządu Invigo – obsługujemy cały proces dla klienta, od wyboru oferty aż po wypłatę kredytu. Grono tego typu klientów będzie się naturalnie powiększało. Chociażby dzisiejsi młodzi Internauci, którzy za kilka lat będą szukać kredytu mieszkaniowego, będą go szukać w Internecie – dodaje Prezes.

Invigo jest pośrednikiem finansowym oferującym kredyty hipoteczne w modelu direct, przez Internet i telefon. Obecnie wartość miesięcznie sprzedawanych kredytów w tym modelu wynosi 5 mln złotych. Polski rynek nie jest jeszcze nasycony tego typu instytucjami, a finansowe inicjatywy w sieci będą nabierać tempa z każdym rokiem. Większość banków promuje konta osobiste w modelu direct. To jedynie kwestia czasu, aby pozostałe produktu były całkowicie dostępne dla klientów internetowych.

Którędy droga

Pojawiają się już plotki o małej rewolucji w kredytach hipotecznych. Zmiana strategii ING Banku Śląskiego doskonale się w to wpisuje. Oprócz wyścigu cenowego dodatkowymi czynnikami mającymi przyciągnąć klienta będzie ułatwiony proces udzielania kredytu oraz bardziej profesjonalne doradztwo. Klienci nie będą już wrzucani do jednego worka – inne potrzeby ma Internauta, zajmujący się finansami osobiście, a inne będą mieć klasyczni klienci. Gdzieś w tym zamieszaniu znajdzie swoje miejsce polityka cross-sellingowa, bo związanie klienta z bankiem kilkoma produktami to duża pokusa nawet dla najtańszych banków. Pozostaje czekać na posunięcia kolejnych instytucji. Zapowiada nam się jesienna ofensywa hipoteczna.

Tomasz Jaroszek

Bankier.pl

Zobacz też:

» Ranking kont i lokat - wrzesień 2010

» Na starość zamieszkaj w ogródku u dziecka

» Porównywarka kont oszczędnościowych

» Ranking kont i lokat - wrzesień 2010

» Na starość zamieszkaj w ogródku u dziecka

» Porównywarka kont oszczędnościowych

Źródło: