Nie jest sztuką osiągać dodatnie stopy zwrotu w okresie dobrej koniunktury na rynkach finansowych. Wiele z działających na rynku funduszy inwestycyjnych, również funduszy hedge, lepiej lub gorzej radzi sobie z tym zadaniem. Prawdziwym wyzwaniem jest podtrzymanie dobrej passy w okresach giełdowej bessy, kiedy znalezienie podmiotów generujących zyski jest zadaniem zdecydowanie trudniejszym.

Nie licząc roku 2008, ostatnie lata scharakteryzować można jako okres bardzo dobrej koniunktury na światowych giełdach. Fundusze inwestycyjne, agresywnie inwestując na rynkach akcji osiągały stopy zwrotu, które z łatwością zachęcały kolejnych inwestorów. Warszawski indeks WIG20 jeszcze w październiku roku 2007 oscylował wokół wartości niespełna 4000 punktów, zdecydowanie przewyższając oczekiwania wielu rynkowych analityków.

Głównymi beneficjentami wyśmienitej sytuacji na rynku były niewątpliwie fundusze inwestycyjne i emerytalne. Te ostatnie inwestując przede wszystkim w akcje spółek wchodzących w skład głównego indeksu WIG20 prezentowały stabilne, dodatnie stopy zwrotu. Bardziej ryzykowane fundusze inwestycyjne, obecne również w segmencie małych i średnich przedsiębiorstw, osiągały w skali miesiąca wyniki przewyższające roczne stopy zwrotu z lokat bankowych.

Sytuacja uległa zasadniczej zmianie w przeciągu ostatniego roku. Warszawski indeks WIG20 (nie będąc zresztą rodzynkiem) zanotował bardzo silne spadki, tracąc z przywołanej wcześniej wartości niemal 4000 punktów blisko 40 procent, zatrzymując się na poziomie niecałych 2500 punktów. Analogiczna sytuacja, w mniejszym bądź większym stopniu, miała miejsca na wielu rynkach, od niedojrzałych po te o najdłuższej tradycji, jak giełdy w Londynie czy Nowym Jorku.

Fundusze hedge

Jedną z klas podmiotów, które najczęściej charakteryzowane są jako narzędzia do zabezpieczenia przed zmiennością na rynkach finansowych są fundusze typu hedge. Zarządzający tymi instytucjami prezentują zróżnicowane, często w sposób znaczący odbiegające od siebie, style inwestycyjne. Wspólnym mianownikiem je łączącym jest założenie o realizacji strategii aktywnych. Te zaś, w odróżnieniu od strategii pasywnych, gdzie menedżerowie funduszy otrzymują cel uzyskania wyników porównywalnych bądź wyższych niż obrany indeks giełdowy, bazują na koncepcji uzyskiwania dodatnich stóp zwrotu niezależnie od sytuacji panującej na rynkach finansowych.

Podkreślić należy, iż głównym celem inwestycji w jednostki funduszy hedge jest dywersyfikacja portfela, głównie na wypadek spadku cen akcji spółek giełdowych. Stopy zwrotu tych funduszy, w zależności od realizowanej strategii charakteryzują się co najwyżej umiarkowanymi wielkościami korelacji ze stopami zwrotów z tradycyjnych klas aktywów finansowych, w szczególności ze stopami zwrotu z indeksów giełdowych. Co więcej, fundusze Dedicated Short Bias czy Managed Futures, których zarządzający zajmują przede wszystkim krótkie pozycje na rynku akcji czy instrumentów pochodnych, cechują się ujemną zależnością od sytuacji panującej na poszczególnych rynkach. Tym samym włączenie jednostek funduszy hedge w skład portfela pozwala w wielu przypadkach na budowę takiego, który jest w odpowiednio wysokim stopniu zdywersyfikowany.

Koniunktura rynkowa

W przeciągu ostatnich dwóch dekad okres długookresowej hossy przerywany był kilkukrotnie. W roku 1998 kryzys rosyjski doprowadził do gwałtownej przeceny na rynkach finansowych – w sierpniu poszczególne indeksy giełdowe straciły w bardzo krótkim czasie znaczący procent swej wartości. Dużo bardziej jednak istotny i zdecydowanie dłuższy okazał się być kryzys z roku 2000, który powstał na skutek pęknięcia bańki technologicznej. Również bieżący rok 2008 zapowiada się jako jeden z najczarniejszych w historii giełd papierów wartościowych – jego zakończenie i ostateczny rozmiar są aktualnie niemożliwe do przewidzenia.

Miesiące hossy giełdowej zdefiniować można jako te, w których analizowany indeks giełdowy wzrósł przynajmniej w tempie 1 procent w skali miesiąca. Analogicznie, miesiąc bessy to taki, w którym dany indeks spadł przynajmniej o taką wartość. Przy zastosowaniu takiej metodologii, analiza stóp zwrotu osiąganych przez ważony wartością portfel składający się z akcji spółek wchodzących w skład indeksów Amex, NYSE oraz Nasdaq za okres od początku 1994 do końca 2007 potwierdza fakt, iż okres ostatnich kilkunastu lat był okresem względnej hossy. Spośród 168 miesięcznych stóp zwrotu, analizowany portfel w 99 przypadkach zanotował wyniki powyżej 1 procenta w skali miesiąca. A contrario, w 54 przypadkach stopy zwrotu odpowiadały definicji miesiąca bessy giełdowej.

Jednostki funduszy hedge w portfelu inwestycyjnym?

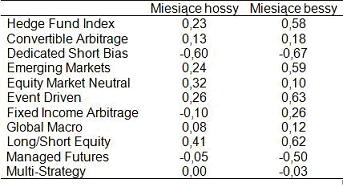

Zasadniczym pytaniem, jakie stawia przed sobą inwestor rozważający włączenie jednostek funduszy hedge w skład portfela jest kwestia, czy takie posunięcie rzeczywiście zabezpieczy go przed złą sytuacją na rynku. Aby na nie odpowiedzieć warto z bliska przyjrzeć się wielkościom korelacji pomiędzy wynikami osiąganymi przez fundusze hedge oraz wynikami tradycyjnych indeksów giełdowych oddzielnie w miesiącach hossy i bessy.

Tabela wyżej przedstawia współczynniki korelacji pomiędzy stopami zwrotów z indeksów funduszy hedge (według poszczególnych strategii) oraz stopami zwrotów z ważonego wartością portfela akcji Amex, NYSE oraz Nasdaq (w okresie od stycznia 1994 do grudnia 2007). Okazuje się, iż teza mówiąca, iż wyniki te są w dużym stopniu od siebie niezależne odnosi się przede wszystkim do okresów hossy giełdowej.

Warto zwrócić uwagę, iż o ile główny indeks CS/Tremont Hedge Fund jest w sposób co najwyżej umiarkowany skorelowany ze zmienną rynkową w miesiącach hossy, o tyle w okresach bessy stopień tej zależności zdecydowanie rośnie. Podobna sytuacja ma miejsce w przypadku funduszy z grup Emerging Markets, Event Driven czy Long/Short Equity.

Funduszami, które pozwalają na realne zabezpieczenie przed złą koniunkturą są wiec w zasadzie fundusze z grup Dedicated Short Bias czy Managed Futures. Swoją rolę spełniają również fundusze Equity Market Neutral – stopień korelacji w miesiącach bessy jest zdecydowanie niższy aniżeli w miesiącach hossy.

Kryzys giełdowy roku 2000

Markus Brunnermeier z Uniwersytetu Princeton oraz Stefan Nagel ze Stanford prześledzili decyzje podejmowane przez największe fundusze hedge w okresie poprzedzającym kryzys spowodowany pęknięciem tzw. bańki technologicznej w marcu roku 2000. Teoretycznie rzecz biorąc fundusze hedge powinny przede wszystkim chronić swoich klientów przed spadkami akcji spółek (głównie wchodzących w skład indeksu Nasdaq), które zdaniem wielu analityków musiały nieuchronnie nadejść.

Zaangażowanie badanych funduszy ogółem w akcje spółek indeksu Nasdaq charakteryzujących się najwyższą wartością wskaźnika ceny do sprzedaży (tzw. price-to-sales ratio) już na wiele kwartałów przed marcem roku 2000 było znaczące i stabilnie rosło. Pierwsze półrocze 1999 przyniosło spadek owego zaangażowania, jednak w drugim półroczu nastąpił jego bardzo znaczący wzrost. Dane te sugerują, iż mimo faktu ogromnego niekiedy przecenienia wartości spółek, fundusze te nie tylko nie grały na spadki ich cen, ale wręcz zwiększały wartości swoich długich pozycji w poszczególnych walorach.

Równocześnie zauważyć należy, iż strategie realizowane w poszczególnych funduszach bywały skrajnie odmienne. Podczas gdy Quantum Fund George’a Sorosa jeszcze w roku 1999 bardzo znacząco zwiększył ekspozycje na ryzyko związane z akcjami Nasdaq o najwyższej wartości wskaźnika ceny do sprzedaży, o tyle Jaguar Fund Juliana Robertsona sukcesywnie i konsekwentnie ową ekspozycję minimalizował. W marcu 2000 po okresie masowego odpływu zainwestowanych środków z tego ostatniego, fundusz został zlikwidowany. Zabezpieczenie na wypadek spadków okazało się mniej opłacalne aniżeli poleganie na silnym trendzie (mimo, iż wydawać się to mogło wielce ryzykowne i irracjonalne).

Analiza ta pokazuje, iż fundusze hedge nie zawsze powinny być postrzegane jako instytucje, które za swój cel stawiają uchronienie portfela inwestycyjnego na wypadek silnych spadków na giełdach. Wbrew definicji, niektóre fundusze wykorzystując panujące trendy mogą wręcz podnieść ryzyko związane z inwestycjami na rynkach finansowych.

Równie ważnym pytaniem jest to, czy fundusze potrafiły w okresie, który nastąpił w okresie bessy wywołanej pęknięciem bańki technologicznej przynieść pozytywne stopy zwrotu? O ile w okresie od marca 2000 do końca 2002 ważony wartością portfel akcji Amex, NYSE oraz Nasdaq zanotował przeciętnie ujemną miesięczną stopę zwrotu, o tyle spośród 14 indeksów funduszy hedge publikowanych przez CS/Tremont jedynie indeks Long/Short Equity pokazał wynik poniżej zera. Równocześnie indeksy Convertible Arbitraże, Global Macro i Dedicated Short Bias pochwalić się mogły stopami zwrotu powyżej jednego procenta w skali miesiąca.

Podsumowanie

Fundusze hedge często postrzegane są jako instrumenty, które pozwalają na zabezpieczenie inwestorów w okresach bessy giełdowej. Dzięki bardzo aktywnemu zarządzaniu menedżerowie tych podmiotów potrafią niejednokrotnie szybko i skutecznie ograniczyć ekspozycje na dany rodzaj ryzyka zanim sytuacja rynkowa się zdecydowanie pogorszy. Jednocześnie jednak istnieje niebezpieczeństwo, iż inwestycja w jednostki funduszy hedge nie zapewni poszukiwanej dywersyfikacji portfela potencjalnego inwestora.

Redakcja serwisu www.InwestycjeAlternatywne.pl