Jeszcze przed tym, jak wraz z plajtami Silicon Valey Banku i Credit Suisse zaczęła się materializować wizja kryzysu bankowego, mieszkańcy strefy euro wypłacili z banków rekordową kwotę.

Mieszkańcy strefy euro (podobnie jak wielu innych zakątków świata) mierzą się z represją finansową. Na skutek wysokiej inflacji oraz niskich stóp procentowych nie mają do dyspozycji bezpiecznego i prostego sposobu, by zabezpieczyć zaoszczędzone pieniądze przed utratą wartości.

Z danych Eurostatu wynika, że inflacja konsumencka w eurozonie wyniosła w lutym 8,5 proc. To co prawda nieco mniej niż miesiąc wcześniej (8,6 proc.) czy rekordowe 10,6 proc. w październiku, ale wciąż wyraźnie więcej, niż można uzyskać na depozycie bankowym. W kilku krajach sytuacja jest zdecydowanie gorsza, np. w państwach bałtyckich oscyluje w okolicach 20 proc. Projekcja ekonomistów Europejskiego Banku Centralnego wskazuje, że do 2025 r. średnioroczna inflacja w strefie euro będzie nadal przekraczać 2-proc. cel banku. W tym roku ma sięgnąć 5,3 proc., w 2024 r.: 2,9 proc., a rok później 2,1 proc.

Władze EBC rozpoczęły walkę z inflacją wyjątkowo późno i dotychczas podniosły stopę depozytową do raptem 3 proc. W efekcie oprocentowanie pieniędzy zgromadzonych w bankach komercyjnych również pozostaje niskie. Instytucje prywatne na razie nie kwapiły się także do oferowania klientom lepszych warunków, ponieważ nie narzekały na płynność w i po okresie bardzo luźnej polityki pieniężnej i fiskalnej.

Deponentom doskwiera reżym realnie ujemnych (przynajmniej ex post) stóp procentowych, a konsumentom - wzrost kosztów życia. Kondycja gospodarek też nie była ostatnimi czasy już tak dobra jak w okresie postcovidowego odbicia.

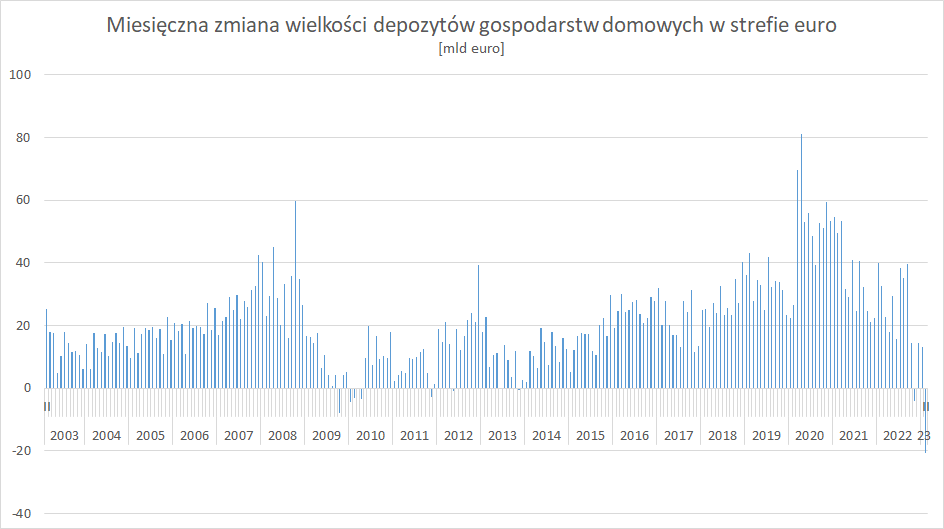

W takich warunkach w lutym mieszkańcy strefy euro ruszyli do banków i zredukowali poziom depozytów gospodarstw domowych najmocniej w sięgającej 2003 r. historii danych - o przeszło 20 mld euro - wynika z danych EBC o podaży pieniądza. Gospodarstwa domowe zgromadziły w bankach ponad 9 bln euro.

"Financial Times" zwraca uwagę, że łącznie odpływ depozytów przekroczył w lutym 70 mld euro, co również jest najwyższym wynikiem w serii danych, w tym przypadku zapoczątkowanej w 1997 r. Podobnie jak w Polsce deponenci część pieniędzy wypłacali z banków, a część lokowali na (wyżej oprocentowanych) depozytach terminowych. Dziennik podkreśla, że wycofywane środki trafiły do funduszy rynku pieniężnego oraz z powrotem w ręce banków, tyle że poprzez zakup ich obligacji.

W opisywanych danych nie widać wpływu marcowych wydarzeń, które wstrząsnęły światowym systemem bankowym. Run na bank był (obok problemów po stronie aktywów) katalizatorem upadku amerykańskiego Silicon Valey Banku oraz szwajcarskiego Credit Suisse.