Nie minął rok, a zadłużenie rządu Stanów Zjednoczonych wzrosło o kolejne dwa biliony dolarów. I jak zwykle nikt na rynku finansowym się tym nie przejmuje, a obligacje Wuja Sama traktowane są jak papier „wolny od ryzyka”.

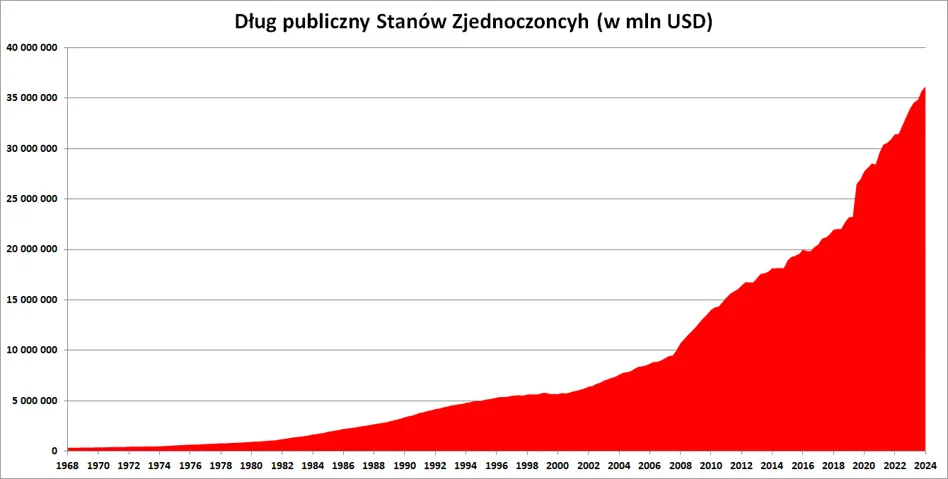

Według codziennych danych udostępnianych przez Departament Skarbu 21 listopada 2024 roku amerykański dług publiczny wynosił 36 034 994 586 981,97 dolarów (słownie: trzydzieści sześć bilionów trzydzieści cztery miliardy dziewięćset dziewięćdziesiąt cztery miliony pięćset osiemdziesiąt sześć tysięcy dziewięćset osiemdziesiąt jeden dolarów i dziewięćdziesiąt siedem centów).

Oznacza to, że tylko tego jednego dnia długi Białego Domu powiększyły się o przeszło 61 miliardów dolarów. Ale to już historia. Według stanu na 3 grudnia zadłużenie publiczne USA wyniosło niemal 36,17 bln USD, powiększając się o przeszło 134,4 mld USD. Na zadłużenie supermocarstwa składa się dług będący w posiadaniu agend rządowych (7 285 899 282 363,00 USD) oraz rękach pozostałych podmiotów (28 883 514 581 503,88 USD), tzn. krajowych i zagranicznych inwestorów indywidualnych i instytucjonalnych. To zadłużenie w postaci obligacji i krótkoterminowych bonów skarbowych stanowiących przedmiot obrotu na rynkach finansowych.

Dług wymykający się ludzkiej imaginacji

Piszemy tu o liczbach, z którymi większość ludzi zwykle się nie spotyka (nie dotyczy astronomów i mieszkańców Zimbabwe). Być może dlatego skala zadłużenia rządu USA już na nikim nie robi większego wrażenia. Przecież raptem na początku roku pisaliśmy o tym, że zadłużenie Stanów Zjednoczonych przekroczyło 34 biliony dolarów. Kolejny bilion przemknął niezauważony pod koniec lipca, a na kolejny bilion długu czekaliśmy niespełna cztery miesiące.

Od czasu „tymczasowego” zniesienia limitu zadłużenia publicznego w czerwcu 2023 roku Biały Dom powiększył swoje zobowiązania o przeszło 4,5 biliona USD. Natomiast bariera 25 bilionów USD została przekroczona niespełna cztery lata temu, w maju 2020 roku. Raptem pół roku wcześniej raportowaliśmy o przekroczeniu 23 bln USD. Poprzednia „pełna godzina” na zegarze długu, wskazująca 22 bilionów dolarów, wybiła w lutym 2020 roku. Oczywiście zegar ten tyka ze zmienną częstotliwością: 18 bilionów „pękło” w grudniu 2014 r., 19 bilionów przekroczono w lutym 2016 r., zaś o 20 bilionach informowaliśmy we wrześniu 2017 r. Z kolei 21 bilionów przekroczone zostało w marcu 2018 r. Dawno już więc minęły czasu, gdy ktokolwiek przesadnie przejmował się osiągnięciem kolejnego bulionu zadłużenia.

Szerzej o roli i znaczeniu gigantycznego długu Stanów Zjednoczonych pisaliśmy dwa lata temu w tekście zatytułowanym „Stany Zadłużone Ameryki. Dług publiczny USA równie wielki, co wyjątkowy”.

Stany Zjednoczone są jak Grecja. Tyle że emitują USD

Ekonomiści i finansiści nie patrzą na dług publiczny (czy na dług w ogólności) w ujęciu nominalnym, lecz wolą go zestawić z jakąś formą przepływu finansowego. W przypadku zadłużenia państwa punktem odniesienia jest nominalna wielkość produktu krajowego brutto. Dlatego też w przypadku zadłużenia publicznego zwykle jest ono wyrażane jako procent PKB.

Także w tym ujęciu położenie Ameryki nie jest komfortowe. Od wiosny 2020 roku relacja zadłużenia rządu do PKB utrzymuje się w okolicy 120%. Są to wyniki już bardzo wysokie nawet jak na standardy kraju rozwiniętego (kraje bogate mogą się zadłużyć mocniej niż biedne). Podobny wynik charakteryzował np. Grecję w roku 2008. Co więcej, od kilku lat Biały Dom „jedzie” na gigantycznych deficytach budżetowych regularnie przekraczających 6% PKB. Z takimi parametrami fiskalnymi Stany Zjednoczone nie zostałyby wpuszczone nawet do strefy euro, nagminnie przekraczając kryteria z Maastricht (maksymalnie 3% PKB deficytu fiskalnego i 60% PKB długu publicznego).

Rzecz jasna, USA to nie Grecja i do strefy euro wchodzić nie zamierzają. Zasadniczą różnicą jest przywilej emitowania dolara – czyli globalnej waluty rezerwowej, która jest powszechnie akceptowana jako zapłata za towary na całym świecie, w której utrzymywana jest większość rezerw walutowych oraz która dominuje w światowym handlu (zwłaszcza surowcami), jak również na rynkach finansowych.

Mimo że fatalna kondycja finansów publicznych USA jest faktem powszechnie znanym wśród ekonomistów i finansistów, to tak naprawdę mało kto się nią poważnie przejmuje. Choć już nawet agencje ratingowe zaczęły się niepokoić (choć słyną one z tego, że zwykle reagują, gdy jest już za późno). Spośród trzech głównych agencji ratingowych już tylko Moody’s utrzymuje najwyższą możliwą notę (Aaa) dla amerykańskich obligacji skarbowych. Aczkolwiek także ta agencja w listopadzie 2023 roku obniżyła perspektywę ratingu USA ze stabilnej do negatywnej.

Na początku sierpnia 2023 roku USA utraciły notę AAA w agencji Fitch. Już w sierpniu 2011 roku na obniżkę ratingu Stanów Zjednoczonych (do AA+) zdecydowała się agencja S&P. Wtedy, decyzja S&P, wywołała szok i popłoch na rynkach finansowych. Ostatnimi komunikatami Fitch i Moody’s mało kto się przejął.

Kiepski stan finansów publicznych stanowi poważną przeszkodę w realizacji trumpowskiej wyborczej agendy. Prezydent-elekt obiecał wyborcom redukcję podatków od przychodów z pracy, jak również ulgi dla biznesu. To jednak może okazać się niewykonalne w obliczu dalszego wzrostu transferów socjalnych oraz szybko rosnących kosztów obsługi długu publicznego. Sytuacja fiskalna Ameryki jest na tyle trudna, że nawet specjalny „departament wydajności państwa” (DOGE) pod wodzą Elona Muska, może nie sprostać zadaniu.