W tegorocznej edycji Portfela Gwiazd komitet inwestycyjny Bankier.pl postawił na klasyczny portfel permanentny autorstwa Harry'ego Browne’a. W tym tekście postaram się przybliżyć ten pomysł inwestycyjny sprzed przeszło 40 lat.

W inwestowaniu nie ma jedynie słusznej ścieżki decyzji. Istnieje wiele różnych dróg prowadzących na szczyt. Każdy inwestor musi wybrać tą, która akurat spełnia jego potrzeby, oczekiwania i zaspokaja apetyt na ryzyko. Dla jednych będzie to dynamiczna spekulacja, dla innych długoterminowy aktywnie zarządzany portfel, dla innych inwestowanie dywidendowe, a dla jeszcze innych pasywne „siedzenie” w określonym wachlarzu klas aktywów.

Prawie pół wieku portfeli permanentnych

Propozycja Harry'ego Browne’a zalicza się do tych ostatnich. Browne był prekursorem tzw. portfeli permanentnych. To filozofia inwestycyjna obliczona na długi i bardzo długi termin, w ramach której inwestor utrzymywał stałą alokację kapitału pomiędzy kilka różnych klas aktywów. Tak skonstruowany „portfel permanentny” (PPT) miał się sprawdzać w każdych warunkach gospodarczych: zarówno podczas recesji, jak i gospodarczego boomu. Stąd też później tego typu portfele zaczęto nazywać „całorocznymi” (ang. all weather portfolio) przez może nie do końca trafną analogię do opon całorocznych.

Zobacz także

Harry Browne wyszedł ze swoją propozycją na początku lat 80. XX wieku, a więc już prawie 45 lat temu. W tamtych czasach w Stanach Zjednoczonych królowały aktywnie zarządzane portfele typu 60/40 (czyli 40% obligacji rządu USA i 60% amerykańskich akcji). Jednakże stagflacja z lat 70. sprawiła, że przez dłuższy okres nominalne ceny akcji stały w miejscu (czyli realnie mocno spadły), a wyceny obligacji spadały za sprawą wysokiej inflacji. Odpowiedzią było dodanie do portfela złota oraz gotówki w postaci krótkoterminowych bonów skarbowych rządu USA.

Oryginalny portfel Harry'ego Browne’a dzielił kapitał na cztery ćwiartki:

- 25% miało być ulokowane w akcjach,

- 25% w długoterminowych obligacjach skarbowych,

- 25% w złocie fizycznym,

- 25% w gotówce rozumianej jako bony skarbowe.

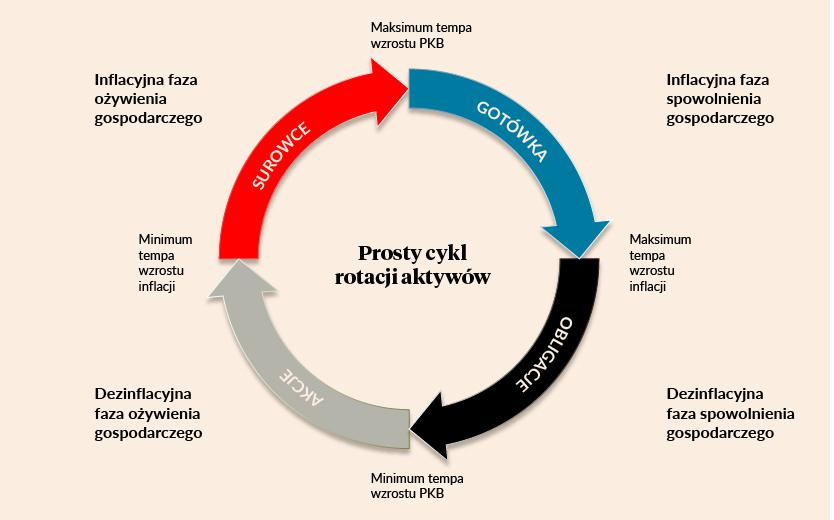

Taka alokacja była pochodną czterech faz cyklu koniunkturalnego, w ramach których każda klasa aktywów spisuje się inaczej. I tak akcje radzą sobie najlepiej w czasie dezinflacyjnej fazy ożywienia gospodarczego, obligacje w trakcie deflacji, a złoto podczas okresów wysokiej inflacji i niskiego wzrosty gospodarczego. Natomiast w okresach rosnących stóp procentowych i hamującego wzrostu najlepiej spisywać się powinna gotówka.

Do zobrazowania działania portfela Browne’a można też użyć metafory samolotu. Akcje i obligacje są negatywnie ze sobą skorelowanymi „silnikami” zapewniającymi nieustanny napęd dla portfela i generującymi gros stóp zwrotu. Gotówka stanowi ster pozwalający okresowo równoważyć portfel i ograniczający wahania generowanych wyników. Natomiast złoto w oryginalnym zamyśle miało pełnić funkcję „spadochronu” ratującego pilotów w razie awarii obu silników (czytaj: upadku systemu finansowego). Później okazało się, że złoto może też przykładać się do generowania całkiem pokaźnych stóp zwrotu w okresach niskich lub wręcz zerowych stóp procentowych.

Fundamentalnym założeniem wszystkich portfeli permanentnych jest ich pasywność. To znaczy, że inwestor cały czas jest zaangażowany w rynek – zarówno podczas bessy, jak i hossy – oraz że nie próbuje „przechytrzyć” rynku, zmieniając alokację portfela na bazie własnych przekonań co do przyszłości. Zamiast tego zadowala się rynkową stopą zwrotu generowaną przez daną klasę aktywów. W przypadku akcji benchmarkiem był tu indeks S&P500.

Będzie się działo. Gwiazdy Bankiera typują najlepsze aktywo stycznia 2025

Rok 2025 to czas wielkich oczekiwań i potencjalnych zmian na rynkach finansowych. Znani finansiści, których prognozy zebrał Bankier.pl, typują do portfeli zarówno bezpieczne, jak i bardziej ryzykowne aktywa. Oto szczegóły prognoz na styczeń, ale również na cały bieżący rok.

Współcześnie konstrukcję portfeli permanentnych znakomicie ułatwiają fundusze ETF, które wiernie i przy bardzo niskich kosztach odzwierciedlają rynkowy benchmark. Zatem cały portfel Browne’a można złożyć z czterech ETF-ów, np. Vanguard Total Stock Market (VTI), SPDR Blmbg Barclays 1-3 Mth T-Bill (BIL), iShares 20+ Year Treasury Bond (TLT) oraz SPDR Gold Trust (GLD). Zamiast tego ostatniego równie dobrze (a może nawet lepiej!) można użyć fizycznego złota lub też miksu złotych monet bulionowych i „papierowego’ ETF-u na złoto.

Wynalazek Browne’a w zderzeniu z historią

Na wstępnie zaznaczmy, że przeszłe rezultaty nie mogą być żadnym prognostykiem przyszłych stóp zwrotu. Historyczne doświadczenia jednakowoż pokazują nam, czego mniej więcej możemy spodziewać się w przyszłości. Oczywiście o ile ta przyszłość nie będzie diametralnie różniła się od przeszłości. Poczyniwszy to założenie, możemy przejść do analizy stóp zwrotu z portfela Browne’a.

Przez poprzednie 50 lat średnia geometryczna stopa zwrotu z tak złożonego portfela wyniosłaby 8,1%. Gdyby rozszerzyć ten okres do roku 1971 (czyli czasu, gdy rząd USA zerwał wymienialność dolara na złoto), to przeciętna roczna stopa zwrotu wyniosłaby 8,5%. Czyli może i bez szału, ale jednak też o 4,5 punktu procentowego powyżej średniej inflacji CPI w Stanach Zjednoczonych w latach 1971-2024. Powyższe obliczenia nie zawierają kosztów transakcyjnych oraz opłat za zarządzanie, które zwłaszcza przed epoką tanich indeksowych ETF-ów potrafiły „pożreć” kawał stopy zwrotu. Widać też, że w odleglejszej przeszłości nasz PPT osiągał lepsze wyniki niż w czasach bardziej nam współczesnych.

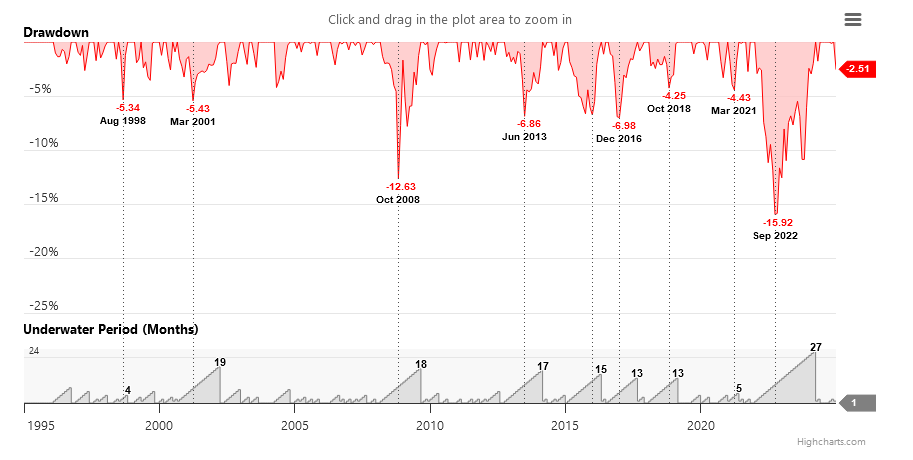

Na pierwszy rzut oka portfel Browne’a nie dostarcza spektakularnych rezultatów. Ale warto tu poczynić dwa zastrzeżenia. Po pierwsze, wyniki te zostały osiągnięte w sposób całkowicie pasywny, względnie tanio oraz przy minimalnym nakładzie czasu ze strony inwestora. Po drugie, jego osiągnięcie przebiegło nadzwyczaj gładko. Przez poprzednie 55 lat nasz prosty portfel permanentny tylko siedem lat zakończył pod kreską. To naprawdę znakomity wynik. Co więcej, zwykle straty te nie były duże i tylko raz (w 2022 roku, gdy stopa zwrotu wyniosła -12,5%) przekroczyły 10%. Drugi najgorszy rezultat to -5,3% z roku 1981.

Zatem wynalazkowi Browne’a udało się suchą stopą przejść przez oba kryzysy naftowe, krach na Wall Street z 1987, bańkę internetową, Wielki Kryzys Finansowy (w 2008 portfel przyniósł 0,9% zysku) czy covidowy krach (+16,1% w roku 2020).

Oczywiście w trakcie trwania roku bywało różnie. Ale i tak największe obsunięcie (czyli spadek wartości portfela od szczytu) w porywach sięgnęło 15,9% we wrześniu 2022 roku. Drugi najgłębszy spadek to -12,6% w październiku 2008. Kto pamięta, co się wtedy działo na rynkach finansowych, ten powinien docenić nadzwyczajną spadkoodporność tego jakże nieskomplikowanego portfela.

W świecie finansów nie ma rzeczy idealnych

Rzecz jasna dobrze wydedukowany inwestor bez trudu znajdzie kombinacje aktywów, które w horyzoncie ostatnich 50 lat wypadłyby lepiej od portfela permanentnego Harry’ego Browne’a. Pierwszy kamieniem rzuciłby zapewne sam Warren Buffett, który przez ten okres wypracował wyższe stopy zwrotu. Ale Buffett jest jeden i niepowtarzalny, a portfel złożony z czterech podstawowych klas aktywów zbudować może każdy i wymaga to co najwyżej elementarnej wiedzy z zakresu finansów i inwestowania. Nie potrzeba do niego tabunu doradców, analityków oraz wystarczy poświęcić mu godzinę raz na rok w celu rebalancingu.

Kolejne lata przyniosły wysyp różnych „portfeli całorocznych”, które miały pomagać pasywnym inwestorom w pomnażaniu kapitału bez nadmiernego ryzyka i nieprzespanych nocy. Z perspektywy upływającego czasu i ewolucji światowej gospodarki i systemu finansowego zapewne warto byłoby poszerzyć skład wynalazku Browne’a o rynki wschodzące, surowce czy kryptowaluty. Być może też aż 25-procentowy udział złota jest tu trochę przesadzony i pozostaje reminiscencją lat 70.

Warto też pamiętać, że był to wynalazek skrojony pod konserwatywnego inwestora ze Stanów Zjednoczonych, który aż do dzisiaj niechętnie zapuszcza się ze swoim kapitałem na drugą stronę Atlantyku czy Pacyfiku. Inwestor z Polski może preferować większą ekspozycję na rynki akcji spoza Ameryki i raczej niekoniecznie byłby zadowolony z trzymania 3/4 portfela w dolarze amerykańskim. Otwarta byłaby też kwestia zabezpieczenia walutowego lub też świadomego wystawienia się na ryzyko długoterminowej aprecjacji złotego.

Te wszystkie wyzwania stoją przed polskim inwestorem, który zamyśliłby sobie przeszczepienie wynalazku Harry’ego Browne’a na własny grunt. Zbudowanie tego klasycznego portfela permanentnego przy pomocy czterech tanich ETF-ów indeksowych (lub trzech wzmocnionych złotem fizycznym) jest dzisiaj tańsze i prostsze niż kiedykolwiek wcześniej. Równocześnie możliwości rozbudowy i większej dywersyfikacji tego portfela również są większe niż dawniej. Choć warto pamiętać, że więcej nie zawsze musi znaczyć lepiej.