Rok temu przeżywaliśmy drugie uderzenie lockdownowej recesji. Wiosną nadszedł postcovidowy boom, a lato przyniosło szalejącą inflację. Teraz pojawiły się sygnały, że rok 2022 może przynieść recesję albo przynajmniej poważne spowolnienie wzrostu polskiej gospodarki.

Procesy gospodarcze zachodzą cyklicznie – wystarczy spojrzeć na długoterminowy wykres dynamiki PKB lub inflacji. Klasyczny cykl koniunkturalny obejmuje cztery fazy: ożywienie, boom, spowolnienie oraz recesję. Ale nie w każdym cyklu muszą się pojawić wszystkie cztery. Niekończenie są też one regularne, a czas trwania poszczególnych faz może być różny.

Wiosną ’20 zarządzony w Polsce i w większości krajów świata lockdown pogłębił trwające już spowolnienie gospodarcze i doprowadził do najsilniejszej recesji po II wojnie światowej. Zniesienie administracyjnych restrykcji zaowocowało potężnym ożywieniem w miesiącach letnich, a powrót do polityki lockdownów jesienią i zimą przyniósł drugie uderzenie recesji. Wiosną i latem przeżywaliśmy postcovidowy boom wygenerowany przez bezprecedensową ekspansje fiskalną i monetarną w krajach Zachodu. Setki milionów konsumentów rzuciły się w wir konsumpcji, lekką ręką wydając pieniądze wykreowane z powietrza przez banki centralne i rozdane ludziom w ramach rozmaitych „pakietów stymulacyjnych” czy „tarcz antykryzysowych”.

Przeczytaj także

Ten konsumpcyjny boom trafił na ścianę ograniczeń podażowych, dodatkowo wzmocnionych lockdownami, podczas których wiele przedsiębiorstw ograniczyło skalę działalności lub po prostu wypadło z rynku. Stąd wziął się wystrzał inflacji, która w Polsce wzrosła z 2,4% do blisko 7%, a niedługo niemal z pewnością sięgnie 8% lub nawet więcej. A wszystko to przy aprobacie głównych banków centralnych, które wciąż trzymają stopy procentowe na zerze i codziennie „drukują” miliardy euro i dolarów.

Zobacz także

Każdy boom się kiedyś kończy

Na dłuższą metę gospodarka nie jest w stanie funkcjonować w stanie narkotycznego upojenia monetarną heroiną. „Kłusująca” inflacja jest dla nas sygnałem, że na rynku zbyt wiele pieniędzy goni zbyt małą ilość dóbr. A tych ostatnich nie da się dostarczyć więcej z dnia na dzień – wyprodukowanie czegokolwiek nie jest tak proste jak zwiększenie ilości pieniądza w obiegu. Już teraz rosnące ceny uderzają w nastroje konsumentów i ich skłonność do wydawania pieniędzy, ograniczając realną dynamikę konsumpcji – jednej z głównych składowych produktu krajowego brutto.

Niedługo to samo może stać się z inwestycjami przedsiębiorstw. Ceny dóbr inwestycyjnych przecież też nie stoją w miejscu, a niedobory maszyn czy urządzeń (np. samochodów czy elektroniki) wstrzymują zarówno bieżącą produkcję jak i procesy inwestycyjne. To sytuacja, w której podaż pieniądza (a właściwie kredytu) rośnie szybciej od możliwości produkcyjnych gospodarki. Dodajmy jeszcze do tego nakręcającą się spiralę płacowo-cenową i rosnącą pozycję przetargową pracownika, a receptę na kryzys gospodarczy mamy gotową.

Przeczytaj także

W „normalnym” cyklu koniunkturalnym taka sytuacja już dawno wywołałby reakcję bankierów centralnych, którzy widząc opisane powyżej zjawiska, zabraliby się do wykonywania swojej pracy. Czyli szybkiego podnoszenia stóp procentowych i wycofywania się z błędnych i mocno przesadzonych decyzji z wiosny ’20. Ci jednak od dekady działają pod polityczną i lobbystyczną presją i zawsze są spóźnieni w swoich decyzjach o porzuceniu skrajnie ekspansywnej polityki monetarnej.

Jednak nawet na tym froncie w ostatnich miesiącach zaszły poważne zmiany. Od czerwca stopy procentowe idą w górę w krajach rozwijających się. W naszym regionie cenę pieniądza ostro podnoszą Czesi i Węgrzy. I nawet pełna bezrefleksyjnych „gołębi” polska Rada Polityki Pieniężnej w październiku weszła na ścieżkę mocnych podwyżek stóp procentowych. Rynek długu wycenia, że w perspektywie następnych kilku miesięcy Wibor wzrośnie do 3,2%. Oznacza to, że w cenach są podwyżki stawki referencyjnej o jakieś 200 pb. do połowy 2022 roku. Wtedy to też według rynkowych spekulacji amerykańska Rezerwa Federalna ma zakończyć program skupu obligacji (QE) i dokonać pierwszej podwyżki stóp procentowych w USA. Zatem bazując na oczekiwaniach rynkowych można powiedzieć, że ostre zacieśnienie polityki monetarnej jest już uwzględnione w cenie długu.

Krzywa prawdę ci powie

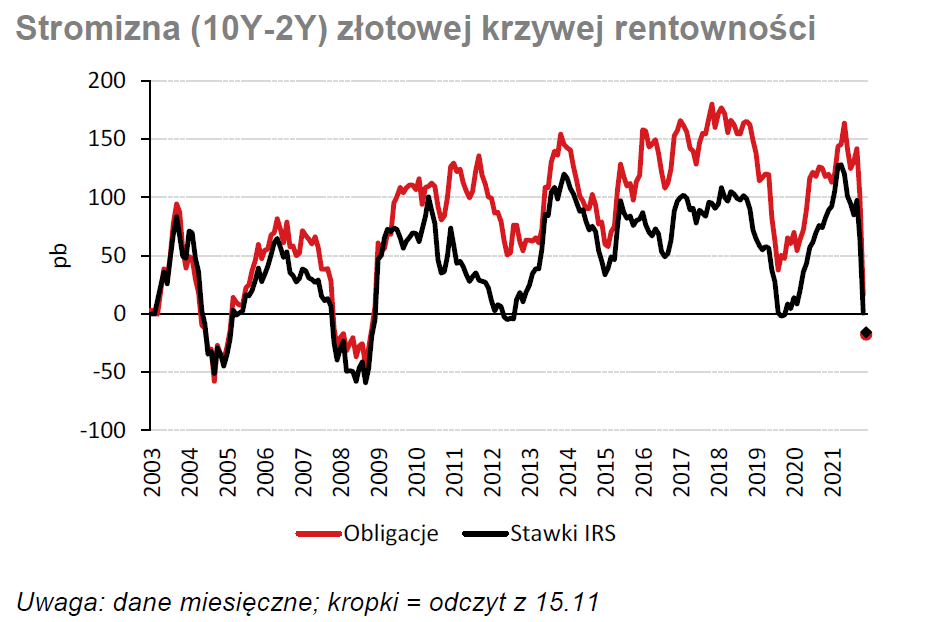

Potwierdzeniem obaw recesyjnych jest sygnał, jaki niedawno wysłał nam właśnie rynek długu. Doszło tam do tzw. inwersji krzywej terminowej. Czyli sytuacji, gdy rentowność skarbowych obligacji 2-letnich była wyższa niż 10-letnich. Zwykle jest odwrotnie – tj. papiery długoterminowe przynoszą wyższą rentowność niż krótkoterminowe, co wynika przede wszystkim z wyższego ryzyka kredytowego liczonego dla długiego okresu czasu (prędzej pożyczmy rządowi pieniądze na 2 lata niż na 10 lat).

15 listopada rentowność polskich 2-latek sięgnęła 3,14% (i była najwyższa od 7 lat), podczas gdy 10-latki płaciły niespełna 2,97%. W kolejnych dwóch dniach różnica między rentownościami obu obligacji znów się odwróciła i była dodatnia. Jednakże w dalszym ciągu obligacje 5- czy 7-letnie oferowały wyższe rentowności niż 10-letnie. W Stanach Zjednoczonych taka inwersja krzywej terminowy uchodzi za dość wiarygodny wskaźnik nadejścia recesji w perspektywie kolejnych 12 miesięcy. Przez ostatnie 50 lat inwersja amerykańskiej krzywej terminowej każdorazowo poprzedzała recesję w USA. Po raz ostatni taki sygnał nadszedł sierpniu 2019 roku, a więc na pół roku przed wybuchem koronakryzysu.

W dużym skrócie: inwersja krzywej terminowej oznacza tyle, że inwestorzy spodziewają się najpierw podwyżek stóp procentowych, a następnie – w długim terminie – ich obniżek. Czyli że bank centralny najpierw podniesie koszty kredytu, aby stłumić zbyt wysoką inflację, a następnie zacznie je obniżać, aby „stymulować” wzrost gospodarczy przygaszony przez wyższe stopy procentowe.

Na polskim rynku jest to dopiero trzecia taka sytuacja w ciągu ostatnich 18 lat (lub piąta, jeśli za punkt odniesienia przyjmiemy nie rentowności obligacji, lecz stawki kontraktów IRS). Owo „płaszczenie się” krzywej terminowej (czyli zejście spreadu 10Y – 2Y w okolice zera) na ogół poprzedzało okresy spowolnienia wzrostu gospodarczego w Polsce.

- Ogólny wniosek dla wzrostu PKB w przyszłym roku jest niekorzystny. Przy wszystkich zastrzeżeniach formułowanych pod adresem takich modeli i ogromnej niepewności takich przewidywań, można na podstawie obecnego kształtu krzywej spodziewać się wyhamowania wzrostu PKB w połowie przyszłego roku do ok. 3-3,5% r/r (spektrum możliwości jest jednak bardzo szerokie). Jest to zatem kolejny argument każący oczekiwać wyhamowania wzrostu w przyszłym roku, obok efektów zacieśnienia monetarnego i słabości konsumpcji z uwagi na dużo niższy wzrost realnych dochodów gospodarstw domowych – napisali we wtorkowym biuletynie dziennym ekonomiści banku Pekao.

Wyprzedzacze jeszcze nie zawracają

Nadchodzącej recesji nie widać jeszcze ani w nadchodzących danych makroekonomicznych ani nawet we wskaźnikach usiłujących wyprzedzać koniunkturę. Jednym z takich narzędzi jest indeks wskaźników wyprzedzających publikowany przez Organizacja Współpracy Gospodarczej i Rozwoju (OECD). OECD CLI mają za zadanie z kilkumiesięcznym wyprzedzeniem ostrzegać o zmianie trendu w najważniejszych gospodarkach świata.

W październiku (to ostatnie dostępne dane) CLI dla Polski osiągnął wartość niemal 100,7 punktów i był już tylko nieznacznie wyższy niż miesiąc wcześniej. Formalnie więc wskaźnik ten wciąż znajduje się w trendzie wzrostowym, ale lada miesiąc może się to zmienić. Jeśli tak się stanie, to na powyższym wykresie otrzymamy „górkę” ostrzegającą przed osiągnięciem szczytu cyklu koniunkturalnego. Takie wieloletnie maksima CLI z kwietnia 1999, lutego 2004, stycznia 2007, lipca 2010 oraz listopada 2015 występowały w otoczeniu cyklicznych szczytów dynamiki PKB i produkcji przemysłowej. Niestety, w latach 2017-19 wskaźnik ten nieco „rozjechał się” z polską gospodarką i już trudno uznawać to za niezawodny prognostyk przyszłej koniunktury. Pamiętajmy też, że choć OECD LEI jeszcze nie dał sygnału do odwrotu, to lada moment może taki wyznaczyć.

Reasumując, polska gospodarka wpadła w inflacyjny szok i jeszcze nie do końca zdaje sobie sprawę ze wszystkich jego konsekwencji. Potężny zeszłoroczny zastrzyk „płynności” ze strony NBP i innych banków centralnych dał o sobie znać, wywołując inflację niewidzianą od dekad i wytrącił z równowagi nie tylko polską gospodarkę. W gospodarce proces przywracania owej równowagi nazywamy „recesją”, która w nadchodzących kwartałach może stać się nowym tematem numer jeden.