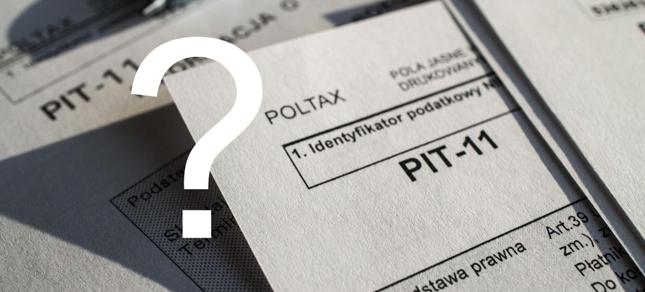

Czy brak informacji PIT-11 zwalnia pracownika z rozliczenia zeznania rocznego? Jaką kwotę dochodów ma wpisać w deklaracji podatkowej, gdy pracodawca nie przekazał mu na czas tego druku? Skąd pracownik ma znać roczną sumę zaliczek na podatek i kwotę składek ZUS? Bankier.pl radzi, co zrobić, gdy nie dostałeś PIT-11.

2 marca mija termin na przekazanie informacji PIT-11 dla pracownika i do urzędu skarbowego. Pracodawca najpóźniej w poniedziałek 2 marca 2015 r. mógł przekazać osobiście, wysłać online lub listem poleconym ten druk roczny. W tym ostatnim przypadku przesyłkę pracownik może otrzymać nawet 5 marca – wszystko zgodnie z prawem, bo liczy się data nadania listu poleconego, a nie data jego doręczenia.

W każdym razie na początku marca wszystkie PIT-11 (oraz PIT-8C z biur rachunkowych) powinny dotrzeć do swoich adresatów. Mając do dyspozycji komplet informacji:

-

PIT-11 – nawet kilka sztuk, gdy pracujemy w więcej niż w jednym miejscu albo zmienialiśmy pracę w trakcie roku;

-

PIT-8C – który obejmuje dochody z giełdy oraz z tytułu alimentów i stypendium, oraz

-

PIT-40A/11A – gdy pobieraliśmy jakieś świadczenia z ZUS, np. zasiłek chorobowy lub macierzyński

Zobacz także

łatwo rozliczyć swój PIT roczny z pomocą programu do rozliczeń rocznych lub powierzając ten obowiązek profesjonalnemu księgowemu. Problem zaczyna się, gdy brakuje nam np. PIT-11 od pracodawcy.

Trzeba samodzielnie oszacować dochody i podatek

W interesie pracownika jest upomnienie się u pracodawcy o informację PIT-11 dotyczącą dochodów wypłaconych mu w trakcie całego 2014 roku. Jeżeli to nie pomoże, pracownik musi samodzielnie oszacować wielkość swoich dochodów, sumę zapłaconych zaliczek na podatek dochodowy oraz składki ZUS z minionego roku. Brak informacji PIT-11 nie zwalnia pracownika z obowiązku rozliczenia zeznania rocznego w terminie do 30 kwietnia 2015 roku.

Jeżeli posiadamy miesięczne wydruki z listy płac, będzie łatwiej zliczyć roczne sumy dochodów, pobranych zaliczek na podatek i składek ZUS. W tym celu można też skorzystać z kalkulatora wynagrodzeń. Pamiętajmy - lepiej podać nawet szacunkowe dane, ale rozliczyć swój PIT roczny (np. PIT-37) w terminie, niż narazić się na kontrolę i kary ze strony skarbówki, nie wypełniając obowiązku podatkowego. Przekroczenie ustawowej daty 30 kwietnia jest traktowane jako złożenie PIT po terminie, co jest karalne na gruncie karno-skarbowym.

Prawie sześć lat na korektę PIT

Składając roczny PIT z „szacunkowym” dochodem, należy zawiadomić urząd skarbowy o braku PIT-11 od pracodawcy. Pracownicy US skontrolują pracodawcę, a pracownik po otrzymaniu zaległej informacji PIT-11 będzie mógł złożyć korektę do pierwotnie rozliczonego PIT-a (jeśli będzie ona konieczna ze względu na różnice w kwocie faktycznego i szacunkowego dochodu). Ma na to prawie sześć lat. Korektę zeznania rocznego za 2014 rok będzie można składać do 31 grudnia 2020 roku.

W PIT-37 rozlicz dochody nie tylko od pracodawcy

Należy pamiętać, że w deklaracji rocznej PIT-37 trzeba rozliczyć nie tylko dochody z umowy o pracę, zlecenia czy o dzieło, które pracodawca podał nam w informacji PIT-11. Jeśli w trakcie roku otrzymaliśmy jakieś stypendia, nagrody lub dochody z giełdy, to zapewne otrzymaliśmy PIT-8C z taką informacją od płatnika zaliczki na podatek. Podobnie jak w przypadku braku PIT-11, również brak druku PIT-8C z biura maklerskiego nie zwalnia z rozliczenia zarobków na giełdzie – choćby było one niewielkie.