Najprawdopodobniej już w środę Rezerwa Federalna zakończy trzecią rundę QE3, co by oznaczało, że poniedziałkowa aukcja POMO była ostatnią w dziejach. Jednakże nie brakuje sceptyków, według których Fed już ma przygotowane plany... wznowienia QE.

Podczas poniedziałkowej aukcji POMO (Permanent Open Market Operations – Permanentne operacje otwartego rynku) Rezerwa Federalna zakupiła długoterminowe obligacje skarbowe za 931 mln dolarów, płacąc nowo wykreowanymi dolarami. Przez ostatnie dwa lata tego typu operacje odbywały się po kilkanaście razy w miesiącu, zaopatrując instytucje finansowe w świeżą gotówkę.

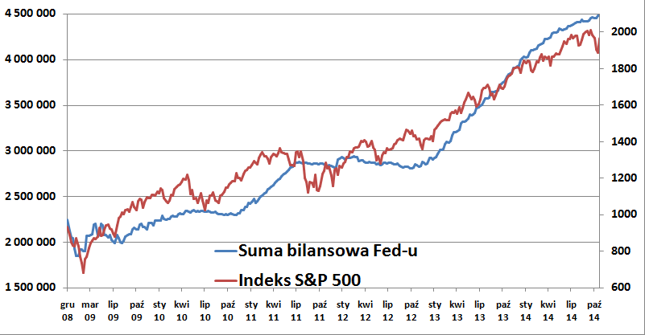

W ramach ogłoszonego we wrześniu 2012 roku QE3 (ang. quantitative easing – ilościowe poluzowanie polityki pieniężnej) Fed „dodrukował” blisko 1,7 biliona dolarów, zwiększając swoją sumę bilansową z 2,8 bln do niemal 4,5 bln dolarów. Według zapowiedzi władz Rezerwy Federalnej program QE3 zostanie wygaszony do końca października. Decyzja w tej sprawie ma zostać podjęta podczas środowego posiedzenia Federalnego Komitetu Otwartego Rynku (FOMC). Publikacja tego dokumentu nastąpi w środę, 29 października o godzinie 19:00 czasu polskiego.

Zobacz także

Fed skończy, aby zacząć?

Amerykański bank centralny już po raz trzeci kończy program skupu aktywów (QE). Porzucenie QE przychodzi mu równie łatwo jak rzucanie palenia – udaje się za każdym razem. I podobnie jak nałogowy palacz, Rezerwa Federalna nie potrafi wytrzymać bez QE lub podobnego programu dłużej niż kilka miesięcy.

Rynki finansowe również uzależniły się od tego monetarnego narkotyku. Zasada jest prosta: Fed „drukuje”, indeks S&P 500 rośnie. Gdy Fed kończy rundę QE, na Wall Street zaczynają się spadki, sięgające 10-20%. Gdy tylko giełdowi inwestorzy zaczynają tracić pieniądze, w fedzie zaczynają przebąkiwać o możliwości wznowienia skupu aktywów. Tak było w tym miesiącu, gdy szef Fed-u z San Francisco John Williams wspomniał wznowieniu QE w dniu, w którym S&P 500 oddalił się o 10% od tegorocznego szczytu. Po tej zapowiedzi ceny akcji jak za dotknięciem czarodziejskiej różdżki zaczęły rosnąć i w dwa tygodnie S&P 500 zyskał prawie 7%.

Gra tłustych kotów

Od 6 lat Rezerwa Federalna prowadzi z rynkiem w specyficzną rozgrywkę, będącą twórczym rozwinięciem słynnego „Greenspan put”. Fed nie pozwala spaść rynkom akcji i obligacji, a w zamian inwestorzy udają, że wierzą w sztuczne i anemiczne „ożywienie gospodarcze” wywołane nominalną iluzją taniego kredytu. To jedna z tych niewielu gier, w której wszyscy wygrywają. Przynajmniej do momentu, aż część graczy przejrzy iluzję i zdecyduje się zrealizować papierowe zyski.

Gdy muzyka przestaje grać (tj. Fed wstrzymuje zakupy), okazuje się, że dla niektórych graczy brakuje wolnych krzeseł. Kto zorientuje się ostatni, ten traci kapitał, wypada z rynku i kończy zabawę. Pozostali wznawiają grę wraz z nową rundą QE lub innego akronimu opatrującego dostawy półdarmowej gotówki. Cykl zaczyna się od nowa, a zwycięzcy zgarniają zyski.

Przy każdym zakończeniu QE przez rynki przewalają się tony analiz o zbliżającej się „normalizacji” polityki pieniężnej w USA, czyli zakończenia polityki zerowych stóp procentowych. To już przynajmniej trzecia fala takich spekulacji w ciągu ostatnich 5 lat. Za każdym razem rachuby zakładające wzrost stóp w Ameryce okazywały się błędne, a po kilku miesiącach Fed wracał do monetarnej heroiny w postaci kolejnych dawek QE.

Czy tym razem będzie inaczej? Nie jest to wykluczone, ponieważ gra w „drukowanie” dolara nie może trwać wiecznie i prędzej czy później pojawią się negatywne skutki uboczne. Jednak póki co taniejące surowce, oficjalnie niska inflacja CPI i rachityczny wzrost gospodarczy podtrzymują szanse na QE4.

Co ewentualne wznowienie QE4 oznaczałoby dla rynków finansowych? Przede wszystkim zagrożony byłby trwający od pół trend aprecjacji dolara. Amerykańska waluta zyskuje w oczekiwaniu na wyższe stopy w USA. Gdyby ten scenariusz się nie zmaterializował, byłaby to bardzo zła wiadomość dla USD. A słabszy dolar to na ogół mocniejsze waluty krajów rozwijających się, do których zalicza się Polska. Teoretycznie wznowienie skupu aktywów powinno przyczynić się do umocnienia złotego i wzrostów cen akcji. Z drugiej strony, nowe rundy QE zazwyczaj uruchamiano wtedy, gdy bankom zaglądało w oczy widmo kryzysu – cały czas tego samego, który rozpoczął się latem 2007 roku na amerykańskim rynku hipotecznym. A w takim wypadku scenariusz większej zmienności kursu złotego byłby znów realny.

Krzysztof Kolany