Przez ostatni miesiąc doszło do istotnego przesunięcia w górę rynkowych oczekiwań względem stóp procentowych w Rezerwie Federalnych. To mały sukces przedstawicieli Fedu, którym udało się złamać „gołębie” oczekiwania uczestników rynku.

Miesiąc temu pisałem o tym, że przedstawiciele Rezerwy Federalnej postanowili zagrać w „cykora” z rynkiem finansowym. Inwestorzy uparcie obstawiali scenariusz, w ramach którego Fed dokona już tylko jednej (w marcu) podwyżki stóp procentowych (i tylko o 25 pb.) i że już jesienią zacznie stopy obniżać. Te rachuby stały w jawnej sprzeczności z wypowiedziami przewodniczącego Powella, który wielokrotnie i otwartym tekstem mówił, że potrzebne są kolejne podwyżki stóp, aby zdławić presję inflacyjną w sektorze usług generowaną przez „przegrzany” rynek pracy.

Rynek cierpliwie słuchał tego typu wypowiedzi i… kompletnie je lekceważył. Dało się odnieść wrażenie, że inwestorzy traktują Powella i spółkę równie poważnie jak 3-letniego rozkapryszonego brzdąca i że zbywają jednoznacznie „jastrzębie” wypowiedzi kolejnych członków FOMC z ironicznym uśmieszkiem. „Tak, tak, wiemy, że chcecie nas tylko nastraszyć. Ale gdy przyjdzie co do czego, to stóp nie podniesiecie, bo się wystraszycie reakcji Wall Street. Dobrze was znamy i wiemy, że blefujecie” – zdawał się mówić rynek.

Fed jednak dopiął swego

Jednakże już na początku lutego uśmiechy „tłustych kotów” z Wall Street zaczęły gasnąć. Rynek potrzebował kilku dni, aby zrozumieć, że na lutowej konferencji prasowej Powell nie żartował.

- Zadanie nie zostało w pełni wykonane. Wciąż mamy inflację najwyższą od 40 lat. Mamy sektor usługowy z wyłączeniem usług mieszkaniowych reprezentujący 56% inflacji bazowej i tam nie widzimy jeszcze dezinflacji (…) Byłoby bardzo przedwcześnie, aby ogłaszać zwycięstwo. Istnieje wiele czynników, które napędzają inflację w tym sektorze. Powinniśmy zobaczyć proces dezinflacji w tym sektorze, ale jak dotąd tego nie widzimy. I dopóki nie zobaczymy, to uważamy, że mamy jeszcze sporo do zrobienia – tak swoje priorytety określił szef banku centralnego USA. Powell dodał, że obserwowana od paru miesięcy dezinflacja dotyczy tylko towarów, ale już nie sektora usług.

Przeczytaj także

Zmianę oczekiwań inwestorów dobrze widać na trzech podstawowych rynkach finansowych: stopy procentowej, długu i walutowym. Nie widać tego za to w wycenach akcji na Wall Street, gdzie giełdowe indeksy wciąż (jeszcze?) utrzymują się blisko najwyższych poziomów w tym roku oraz wyraźnie powyżej jesiennego dna bessy. Natomiast rynek terminowy mówi jasno: do końca czerwca stopa funduszy federalnych (FFR) pójdzie w górę do przedziału 5,25-5,50%.

| Oczekiwany przez rynek terminowy przedział stopy funduszy federalnych na dzień 14 czerwca 2023 r. | ||

|---|---|---|

| Przedział FFR | Prawdopodobieństwo w dniu: |

|

| 27 luty | 27 stycznia | |

| 4,50-4,75% (obecny) | 0,0% | 8,4% |

| 4,75-5,00% | 0,0% | 51,7% |

| 5,00-5,25% | 20,9% | 36,1% |

| 5,25-5,50% | 57,2% | 3,7% |

| 5,50-5,75% | 21,1% | 0,0% |

| 5,75-6,00% | 0,9% | 0,0% |

| Źrodło: FedWatch Tool na podstawie notowań fed funds futures. | ||

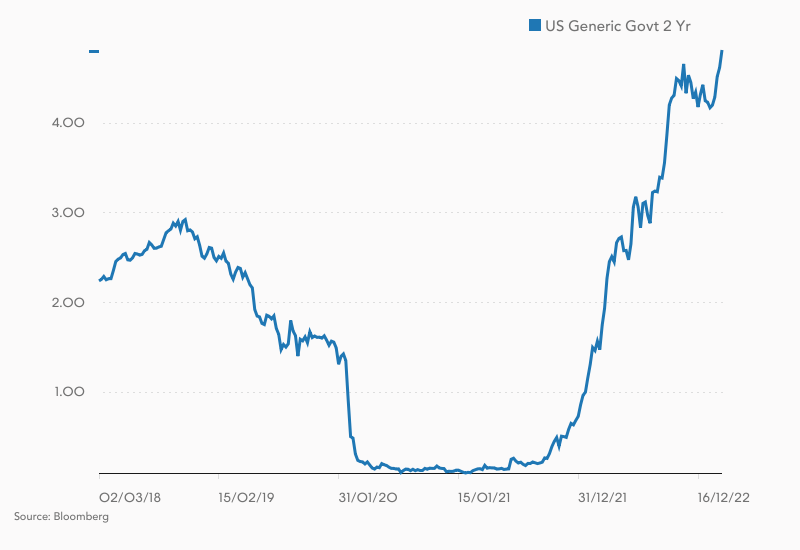

To poziom o 75 pb. wyższy od obecnego oraz o 50 pb. wyższy niż miesiąc temu, gdy rynkowym scenariuszem bazowym był poziom 4,75-5,00%. Oznacza to, że w lutym uczestnicy rynku pogodzili się z dodatkowymi 50 punktami bazowymi na stopie funduszy federalnej. Podobnie rzecz ma się z rentownościami 2-letnich obligacji rządu USA, które podniosły się z 4,1% na początku lutego do 4,85% (notabene jest to najwyższa wartość od 2007 roku). Bardzo wyraźny ruch w górę dało się zaobserwować także w przypadku 10-letnich Treasuries, których rentowność wzrosła z 3,4% do niemal 4%. Wzrost rentowności obligacji sygnalizuje spadek jej ceny rynkowej.

Od 2 lutego widać też reakcję rynku walutowego, gdzie po trzech miesiącach spadku dolar zaczął odrabiać straty. Kurs EUR/USD od lutowego szczytu (ponad 1,10 – czyli najwyższy poziom od kwietnia ’22) obniżył się o ponad 4%, w poniedziałek schodząc do poziomu 1,05515.

Za dość wyraźną reakcją rynków stopy procentowej, długu i walutowego stoi zachowanie cen amerykańskich akcji. Te ostatnie drożały od połowy października do początku lutego – w tym czasie indeks S&P500 podniósł się o ok. 20%, stając na progu nowej hossy. Fundamentalnym uzasadnieniem tego odbicia były spekulacje o rychłym zakończeniu cyklu podwyżek stóp procentowych w Rezerwie Federalnej. Wyższa stopa dyskontowa obniża bieżącą wartość przyszłych przepływów pieniężnych i tym samym zmniejsza modelową wycenę akcji. Szczególnie odczuwalne jest to w przypadku tzw. spółek wzrostowych, po których inwestorzy spodziewają się znacznego wzrostu zysków w horyzoncie wieloletnim.

Reasumując, kluczowe segmenty rynków finansowych przez ostatni miesiąc zdążyły już uwzględnić w cenach „jastrzębie” nastawienie Rezerwy Federalnej i zdyskontowały kolejne 75 pb. wzrostu stopy funduszy federalnych. Zmiany tej „nie zauważył” za to amerykański rynek akcji, co potencjalnie naraża go na poważniejszą korektę jesienno-noworocznych wzrostów.