Przedstawiciele Rezerwy Federalnej postanowili zagrać w "cykora" z rynkiem finansowym. Doświadczenie ostatnich 30 lat uczy, że w takiej grze warto stawiać na rynek. Ale czy tak będzie także tym razem?

– Po prostu uważam, że powinniśmy iść dalej i na następnym posiedzeniu będziemy dyskutować, ile jeszcze zrobić – powiedziała w zeszłym tygodniu Loretta Mester, szefowa Fedu z Cleveland w kontekście dalszych podwyżek stóp procentowych. Jej zdaniem docelowa stopa funduszy federalnych (FFR) powinna przekroczyć 5%. Obecnie wynosi 4,25-4,50%, co jest najwyższym poziomem od grudnia 2007 roku.

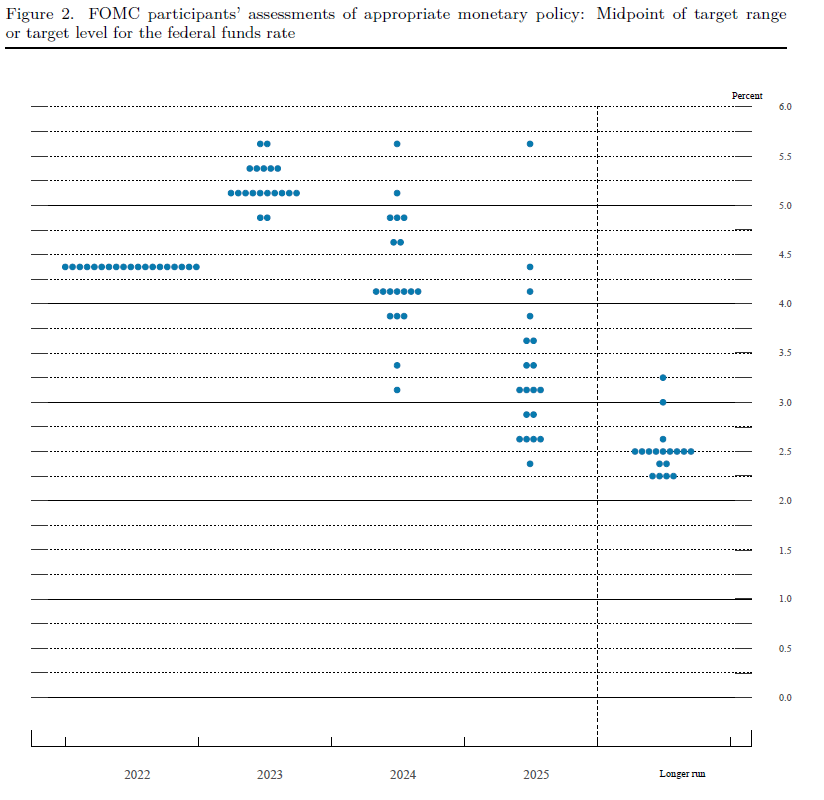

W grudniowych „fedokropkach” większość członków Federalnego Komitetu Otwartego Rynku (FOMC) optowała za podwyższeniem FFR do przedziału 5,00-5,25% w 2023 roku. Oznaczałoby to łączną skalę tegorocznych podwyżek już „tylko” o 75 pb. Czyli tyle, ile w ubiegłym roku Komitetowi zdarzało się robić na jednym posiedzeniu.

- Oczekuję, że stopa potrzebuje pójść w górę jeszcze odrobinę wyżej (niż zapowiedziane 5,00-5,25% - przyp. red.) – dodała prezes. Pani Mester nie jest w tym poglądzie odosobniona. Podobną opinię wyraził niedawno szef Fedu z St. Louis James Bullard, w dodatku dodał, że należałoby to uczynić „tak szybko, jak tylko możemy”.

Rynek nie wierzy w "jastrzębią" retorykę

Tak „jastrzębich” tonów płynących z banku centralnego USA inwestorzy nie słyszeli od ponad 40 lat, gdy na początku lat 80. Paul Volcker trwale stłumił inflację lat 70., podnosząc stopę funduszy federalnych w pobliże 20%. Jednakże kolejni przewodniczący Rezerwy Federalnej byli bardziej ulegli i zwykle grali pod dyktando oczekiwań Wall Street. Od czasów prezesury Alana Greenspana mówiło się wręcz o istnieniu „Fed put” – czyli nieformalnej ochrony ze strony banku centralnego dla wycen akcji.

Między innymi dlatego uczestnicy rynków finansowych zwyczajnie nie wierzą, że przedstawiciele Fedu zrealizują swoje zapowiedzi. Z wycen kontraktów terminowych na stopę funduszy federalnych wynika, że inwestorzy spodziewają się ledwie 25-puntkowej podwyżki 1 lutego oraz kolejnej 25-tki na posiedzeniu zakończonym 22 marca. Co więcej, na czwarty kwartał już nie tylko rynek terminowy, ale też rynek długu wycenia pierwsze OBNIŻKI stóp procentowych w USA.

Current market expectations for path of the Fed Funds Rate...

— Charlie Bilello (@charliebilello) January 17, 2023

-Feb 1, 2023: 25 bps hike to 4.50%-4.75%

-Mar 22, 2023: 25 bps hike to 4.75%-5.00%

-Pause

-Rate cuts start in Nov 2023, continue throughout 2024... pic.twitter.com/rsKdas49FV

Rynek ma w ręku mocne argumenty. Po pierwsze w danych widać, że od zeszłego lata presja inflacyjna wyraźnie słabnie. Inflacja CPI obniżyła się z 9,1% w czerwcu do 6,5% w grudniu. Nieco wolniej obniża się też tzw. inflacja bazowa, która swoje cykliczne maksimum najprawdopodobniej ustanowiła we wrześniu. A w ubiegłą środę dowiedzieliśmy się też, że jeszcze ostrzej hamują ceny producentów (PPI), których roczna dynamika spowolniła w grudniu do 6,2% wobec przeszło 11% notowanych jeszcze w czerwcu.

Oprócz widocznej gołym okiem dezinflacji coraz wyraźniejsze są też tendencje recesyjne. Odczyty ISM/PMI jednoznacznie wskazują na recesję w amerykańskim przemyśle. Rynek nieruchomości znalazł się w spadku swobodnym i już niedługo zobaczymy negatywne konsekwencje kredytowych ekscesów z ostatnich lat. Wielkie korporacje technologiczne zapowiadają liczone w dziesiątkach tysięcy etatów masowe zwolnienia, co przypomina krajobraz sprzed 20 lat po pęknięciu bańki internetowej. Masowo padają także przynoszące permanentne straty pseudoinnowacyjne start-upy będące dziećmi zerowych stóp procentowych z poprzedniej dekady. Dodatkowo główny motor napędowy postcovidowego ożywienia gospodarczego w USA – czyli konsumpcyjny amok Amerykanów – zdaje się od kilku miesięcy wygasać, o czym świadczą spadające już nawet w ujęciu nominalnym statystyki sprzedaży detalicznej. A to tylko kilka z całej palety sygnałów, które zwykle poprzedzały wystąpienie recesji w USA.

Strach przed latami 70.

Ale też Jerome Powell i jego ekipa wciąż dysponują mocnymi kartami. Fed najwyraźniej nie chce powtórzyć błędów z lat 70., gdy zbyt szybko poluzował politykę pieniężną, co doprowadziło do dekady stagflacji – czyli utrzymywania się podwyższonej inflacji i niskiego wzrostu gospodarczego. Powell od miesięcy cierpliwie tłumaczy tłustym kotom z Wall Street, że tym razem Fed nie będzie wspierał ich portfeli inwestycyjnych (i grubych premii „za zarządzanie”).

Teraz priorytetem numer jeden jest zdławienie inflacji, która w niespotykanym od dekad tempie eroduje siłę nabywczą Amerykanów. Chodzi też o to, aby uporać się z inflacją na tyle szybko, aby prezydent Biden miał jakąkolwiek szansę na reelekcję jesienią 2024 roku. – Jesteśmy silnie zdeterminowani, aby obniżyć inflację do naszego 2-procentowego celu – tak grudniową konferencję prasową rozpoczął przewodniczący Rezerwy Federalnej Jerome Powell.

– Przywrócenie stabilności cen zapewne będzie wymagało utrzymania restrykcyjnego nastawienia polityki monetarnej przez pewien czas – dodał Powell. – Pozostaniemy na kursie, dopóki nie wykonamy naszej roboty – zapewnił. Takie deklaracje teoretycznie wykluczają jakiekolwiek poluzowania polityki monetarnej w USA w najbliższym czasie.

– Nie jest to czas na obniżki stóp. Uważamy, że będziemy musieli utrzymać restrykcyjne nastawienie w polityce monetarnej przez jakiś czas. Doświadczenia historyczne silnie ostrzegają przed przedwczesnym poluzowaniem polityki pieniężnej. Nie powiedziałbym, że rozważamy cięcia stóp – powiedział szef Fedu w odpowiedzi na pytanie o rynkowe oczekiwania obniżek stopy funduszy federalnych pod koniec 2023 roku.

Remis w grze w cykora

W teorii gier istnieje koncept zwany „grą w cykora” (ang. game of chicken), znany także jako gra jastrząb-gołąb, co chyba bardziej pasuje do jej zastosowania w polityce monetarnej. Klasycznym przykładem tej gry jest „zabawa”, w ramach której dwie osoby wsiadają do samochodów i z dużą prędkością jadą naprzeciwko siebie. Ten, kto pierwszy ustąpi (zejdzie z toru kolizyjnego lub zahamuje), jest "cykorem" i przegrywa. Problem pojawia się wtedy, gdy nikt nie ustąpi. Wtedy obaj uczestnicy tej zabawy giną i definitywnie wypadają z tego typu rozgrywek.

W obecnej sytuacji gra idzie o nieco niższą, lecz wciąż wysoką stawkę. Jeśli Fed nie ustąpi i wyniesie stopę funduszy federalnych, np. do 5,5-6,0%, to zapewne zdusi inflację, ale ryzykując głęboką i „pełnokrwistą” recesję ze wszystkimi jej konsekwencjami dla rynku pracy i wyników wyborów prezydenckich (bezrobotni wyborcy mogą nie zagłosować na urzędującego prezydenta). Rynki finansowe będą wtedy musiały zaakceptować rzeczywistość i pogodzić się z silną bessą na Wall Street. I być może także z dalszymi stratami na portfelu obligacji.

Jeśli jednak Powell i spółka stchórzą, to na krótką metę czeka nas zapewne euforia na giełdowych parkietach połączona z równoczesną hossą na rynku długu. Wzrośnie szansa na uniknięcie głębokiej recesji w USA, ale zwiększy się też ryzyko „zakotwiczenia się” wysokiej (np. rzędu 5-10%) inflacji CPI w następnych latach. Oznaczałoby to upadek wiarygodności Rezerwy Federalnej, co jest katastrofą dla banku centralnego.

Na razie każdy gra twardo. Fed mówi, że nie odpuści. Rynek mówi, że w to nie wierzy. Powell i spółka prawdopodobnie po cichu liczą, że inflacja jednak spadnie „sama” i że nie będą musieli wywołać regularnej recesji. Z kolei uczestnicy rynku zapewne spekulują, że pierwsze oznaki wyraźnego wzrostu stopy bezrobocia zmuszą Fed do „gołębiej” kapitulacji w końcówce roku. I że jako posiadacze papierów wartościowych (tak akcji i obligacji) na tym wszystkim zarobią. Ktoś się jednak musi na tym wszystkim przejechać.