W dniu, w którym GUS ogłosił fatalne dane o polskim PKB, WIG urósł o 1,25% i osiągnął najwyższą wartość od marca. Paradoks? Nie. To logiczna konsekwencja działania specyficznych mechanizmów rynku akcji.

W pierwszym kwartale 2013 roku PKB Polski wzrósł zaledwie o 0,4% rdr, co było wynikiem gorszym od najbardziej pesymistycznych szacunków ekonomistów. Rynkowy konsensus pozwalał spodziewać się wzrostu o 0,7%, co i tak byłoby rezultatem bardzo słabym jak na potencjał polskiej gospodarki. Dlaczego więc akcje zdrożały?

Bo akcje kupuje się w dołku

| »Anatomia krachu na złocie |

A kiedy akcje są tanie? Wtedy, gdy mało kto wierzy, że warto w nie inwestować. Gdy inwestorzy są przekonani, że czeka nas okres słabej koniunktury i spadku zysków giełdowych spółek. Gdy w mediach panują doniesienia o masowych zwolnieniach, rosnącym bezrobociu i pesymistycznych ocenach stanu gospodarki. Tak wygląda dołek cyklu koniunkturalnego.

Giełda jest maszynką do wyceny przyszłości – a dokładniej: przyszłych zysków (lub przepływów pieniężnych) generowanych przez notowane nań przedsiębiorstwa. Jeśli inwestor oczekuje, że firma X za rok podwoi zyski, to jest skłonny kupić jej akcje nie zważając na panujące nastroje i kiepskie bieżące wyniki. Gdy taki inwestorów zbierze się więcej, ceny akcji zaczynają rosnąć. Jeśli mają oni rację, jest to początek hossy, która z reguły o kilka miesięcy wyprzedza poprawę koniunktury w realnej gospodarce.

Magiczne 0,4% wzrostu PKB

I właśnie na taki scenariusz stawia teraz niejeden inwestor. Także wielu ekonomistów sądzi, że zimowy odczyt PKB był najsłabszy w tym cyklu i że czeka nas ożywienie gospodarcze. Wątpliwości dotyczą jego siły: czy będzie to odbicie w kształcie litery „V” (jak w roku 2009) czy raczej „U” (jak w 2002). Nawet jeśli wzrost PKB przyspieszy tylko do 2-3%, to wystarczy, aby znacząco poprawić wyniki wielu przedsiębiorstw. Także tych, których akcje notowane są na GPW. Niestety, tak niski wzrost gospodarczy nie poprawi sytuacji na rynku pracy: zatrudnienie nie będzie istotnie rosnąć, bezrobocie pozostanie wysokie, a realne płace mogą jeszcze spaść.

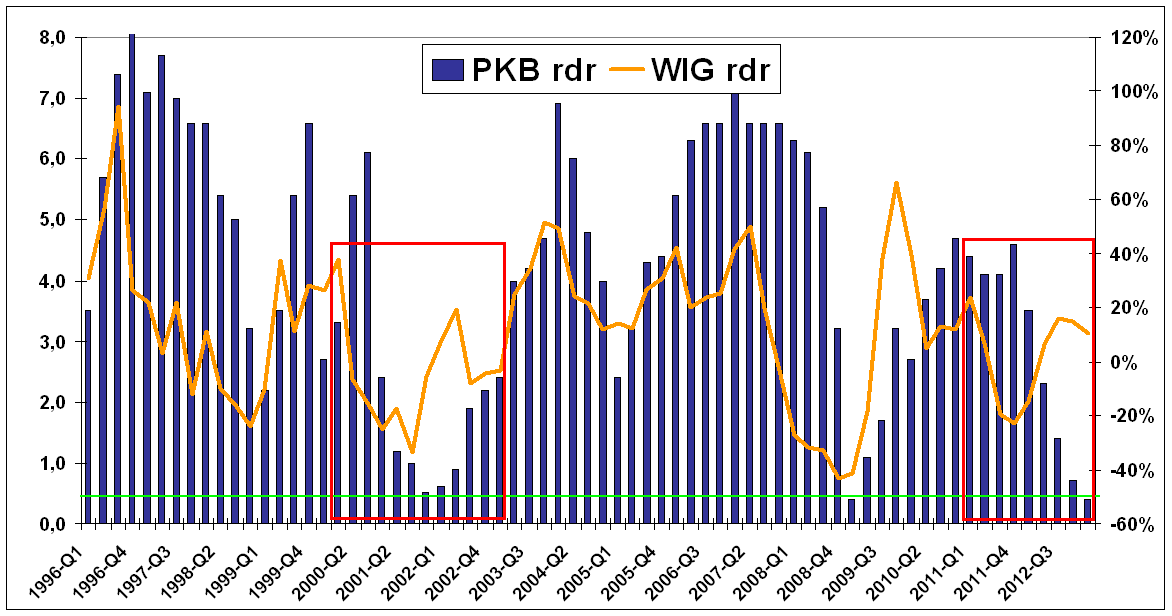

Roczna dynamika PKB (lewa oś w proc.) na tle rocznej dynamiki WIG-u (prawa oś)

Źródło: Bankier.pl

Źródło: Bankier.pl

W ciągu ostatnich 17 lat opłacało się kupować akcje na GPW, gdy tylko dynamika polskiego PKB zbliżała się do cyklicznego minimum. Co więcej, jako sygnał kupna nieźle działał spadek wzrostu PKB do... 0,4%. Tak było w pierwszym kwartale 2009 roku i czwartym kwartale roku 2001 (wówczas było co prawda 0,5%, ale giełda to nie apteka).

Kupując akcje w dniu ogłoszenia tych raportów (dwa miesiące po zakończeniu kwartału – czyli odpowiednio 28. lutego ’02 i 31. maja ’09) przez następne dwa lata można było zarobić 52,6% oraz 62,5% - a przynajmniej tyle zyskiwał w tych okresach WIG.

Na giełdzie nie dają gwarancji

Niestety, historyczne analogie nie zawsze się potwierdzają i nikt nie da gwarancji, że tym razem będzie tak jak poprzednio. Zwłaszcza że zachowanie warszawskiego parkietu w ostatnich kwartałach rozminęło się ze stanem gospodarki. Inwestorzy z GPW już latem 2011 roku zdyskontowali nadchodzące spowolnienie gospodarcze, na które jednak czekaliśmy przez następny rok. A wszystko przez Euro2012, na które cały naród budował autostrady, dworce i stadiony, co sztucznie przedłużyło okres prosperity i opóźniło fazę spowolnienia.

Czy to obraz pierwszego roku hossy na GPW?

Ponadto ostatnia bessa była dość łagodna: WIG stracił nieco ponad 20%, podczas gdy w poprzednich cyklach spadał nawet o 50%. Po drugie, cykliczna hossa na GPW najprawdopodobniej rozpoczęła się już w czerwcu 2012 roku - wraz z pierwszym gwizdkiem na Stadionie Narodowym zapowiadającym nadejście gospodarczego załamania. W rezultacie dynamika PKB i WIG-u odnotowała dywergencję niezaobserwowaną 4 lata temu.

Ale za to podobny przypadek odnotowano w latach 2001-02. Pęknięciu bańki internetowej w USA towarzyszyło załamanie w polskiej gospodarce, szczególnie mocno odczuwalne w branży budowlanej. Wówczas dynamika PKB spadała przez cztery kwartały z rzędu (teraz przez pięć), ale bessa na GPW aż o rok wyprzedziła krach w gospodarce. Wówczas dno WIG-u z września 2001 roku zapoczątkowało tylko krótkotrwałe odbicie, a na prawdziwą hossę musieliśmy poczekać do lata 2002 roku (10 miesięcy).

Teraz może (ale nie musi) być podobnie. Po przedwczesnym entuzjazmie (vide: grudzień ’12) nadszedł okres ochłodzenia koniunktury i być może w kwietniu WIG dotknął poziomu, na który w tym cyklu już nie powróci.

Krzysztof Kolany

Główny analityk Bankier.pl