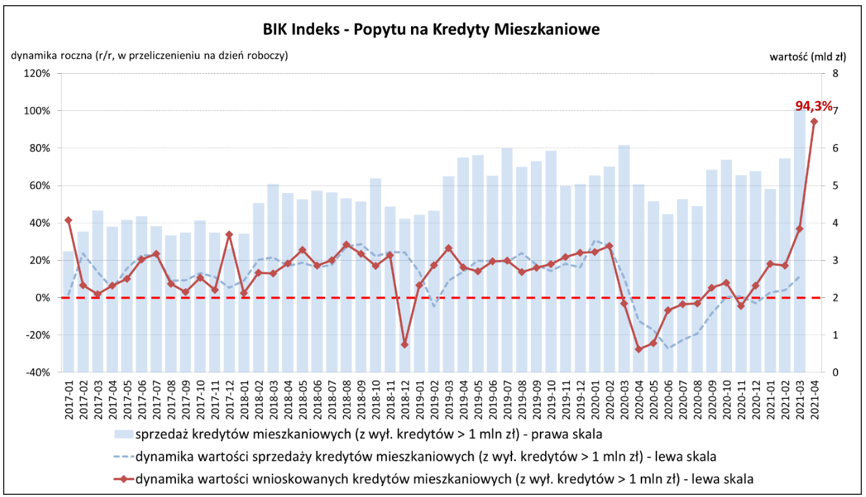

W kwietniu padł historyczny rekord kwot, o które wnioskowali starający się o kredyty hipoteczne, informuje Biuro Informacji Kredytowej. Indeks Popytu na Kredyty Mieszkaniowe osiągnął wartość +94,3 proc., a o finansowanie ubiegało się o 83 proc. więcej osób niż przed rokiem.

W kwietniu 2021 r. w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 94,3 proc. w porównaniu z kwietniem 2020 r., informuje Biuro Informacji Kredytowej. O kredyt starało się łącznie 50,9 tys. potencjalnych kredytobiorców. To liczba wyższa o 83,1 proc. niż przed rokiem, ale o 9,2 proc. niższa niż w marcu.

Historyczny rekord BIK Indeksu Popytu na Kredyty Mieszkaniowe to nie tylko wynik porównania z wyjątkowo słabym dla hipotek kwietniem zeszłego roku. „Na wartość Indeksu pozytywnie wpłynął zarówno wzrost średniej kwoty wnioskowanego kredytu, jak i przede wszystkim bardzo duży wzrost liczby wnioskodawców w porównaniu do kwietnia 2020 r. Rekordowa w całej historii jest wartość kwot na wnioskach kredytowych (wartości bezwzględne)” – komentuje prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

„W aspekcie liczby wnioskodawców trzeba pamiętać, że w kwietniu 2020 r. mieliśmy do czynienia z jednej strony z największą niepewnością co do przebiegu i skutków pandemii, jak również był to sam środek lockdownu. Bezpieczeństwo ekonomiczne gospodarstw domowych wydawało się zagrożone. Nie zachęcało to wówczas do zaciągania kredytów, w tym kredytu mieszkaniowego na 20 – 30 lat. W kwietniu 2020 r. było jedynie 27,81 tys. wnioskodawców, co było piątym najniższym poziomem od 2007 r.” – przypomina Rogowski.

Indeks od listopada 2020 r. znajduje się w trendzie wzrostowym. Jak wskazuje ekspert BIK, w kolejnych miesiącach można się spodziewać szybkiego wzrostu akcji kredytowej. Sprzyjają temu m.in. wysoki poziom akceptacji wniosków w bankach (zbliżony do 70 proc.), jak również wzrost cen nieruchomości i niski poziom stóp procentowych.

Biuro Informacji Kredytowej monitoruje dane o zapytaniach spływających z banków i na tej podstawie przygotowuje BIK Indeks Popytu na Kredyty Mieszkaniowe. Klienci wnioskujący o finansowanie hipoteczne sprawdzani są przez banki w BIK-u, a biuro otrzymuje m.in. dane dotyczące wysokości potencjalnego zobowiązania. Do obliczenia indeksu brane są kredyty o kwotach poniżej 1 mln zł i z wyłączeniem wielu zapytań o tego samego klienta w ciągu kolejnych 90 dni (co pozwala wykluczyć efekt wynikający z częstej praktyki starania się o finansowanie w kilku bankach jednocześnie).

Rekordowa sprzedaż mieszkań i nieracjonalny wzrost cen. Eksperci wieszczą bańkę

Nad rozgrzanym rynkiem sprzedaży mieszkań pojawiło się widmo pęczniejącej bańki spekulacyjnej. Zdaniem ekspertów, wszystko przez szalejący popyt i ceny gruntów, mizerną ofertę lokat bankowych, tanie kredyty i dysproporcje między poziomem inflacji a nominalną stopą procentową. Na kierowany emocjami popyt wpływ mają także obawy przed skokowym wzrostem cen w związku z planami wprowadzenia deweloperskiego funduszu gwarancyjnego.