Po raz pierwszy od przeszło dekady doświadczamy epizodu silnej waluty. Polski złoty nominalnie jest najmocniejszy od lat, a w ujęciu realnym mocniejszy niż teraz był tylko raz w historii. Warto zatem ustalić, komu taka sytuacja sprzyja, a komu może zaszkodzić.

Raptem tydzień temu, w czwartek 27 lutego, kurs euro wyrównał lokalne minimum ze stycznia 2018 roku, spadając do zaledwie 4,1270 zł. Oznaczało to blisko 25-groszową zniżkę względem stanu z początku listopada. I choć już dzień później doszło do silnej kontry, to bieżące notowania euro (4,1520 zł w momencie pisania tego artykułu) wciąż wskazywały na siłę polskiej waluty.

Zimowe umocnienie złotego zaskoczyło w zasadzie wszystkich rynkowych analityków. Już wchodząc w rok 2025 złoty był bardzo mocny – zwłaszcza w ujęciu realnym, czyli po uwzględnieniu różnic w inflacji między Polską a naszymi głównymi partnerami handlowymi. Także w styczniowej prognozie walutowej nawet najwięksi optymiści nie spodziewali się, że na koniec 2025 roku kurs EUR/PLN znajdzie się niżej niż 4,20 zł.

Złoty mocny jak w 2008 roku

Warto przy tym dodać, że w ujęciu realnym kurs walutowy (REER) dla Polski notuje wartości niespotykane od czasu plajty banku inwestycyjnego Lehman Brothers we wrześniu 2008 roku. Generalnie w całej historii płynnego kursu złotego nasz REER był mocniejszy niż obecnie jedynie przez sześć miesięcy roku 2008. Do tego trzeba przyjąć poprawkę na fakt, że dysponujemy tylko statystykami za styczeń, gdy euro kosztowało jeszcze ponad 4,20 zł. W danych za luty zapewne zobaczymy jeszcze wyższy realny kurs złotego względem ważonego koszyka walut naszych partnerów handlowych.

Nikt nie wie, dokąd zaprowadzi nas obecna fala aprecjacji złotego. I mało kto w ogóle waży się to prorokować. Jeśli chodzi o prognozy, to już teraz kurs EUR/PLN znajduje się na nieznanych wodach, poza mapami analityków. Po raz ostatni coś takiego widzieliśmy w roku 2008. Wtedy ekonomiści powszechnie oceniali złotego jako mocno przewartościowanego i nie zakładali nowych minimów na parze euro-złoty. A potem miesiącami musieli się tłumaczyć z błędnych prognoz i przecierać oczy ze zdumienia patrząc na coraz niższe notowania euro.

Wtedy skończyło się na poziomie niespełna 3,20 zł za jedno euro. Ale już pół roku później euro kosztowało ponad 4,90 zł. Obecne powody umocnienia złotego są jednak zupełnie inne od tych sprzed blisko 20 lat. Wtedy rajd złotego napędzały toksyczne (a dokładnie: źle użyte) opcje walutowe oraz boom na kredyty liborowe denominowane w EUR i przede wszystkim w CHF. Natomiast teraz za aprecjacją euro najprawdopodobniej stoi zagraniczny kapitał, który w dużych ilościach napływa do Polski, licząc na zakończenie wojny rosyjsko-ukraińskiej i zdjęcie z nas odium kraju przyfrontowego.

Do tego dochodzi korzystny dla złotego dysparytet stóp procentowych między strefą euro a Polską. Chodzi o to, że Rada Polityki Pieniężnej utrzymuje stopy procentowe bez zmian na poziomie 5,75%, podczas gdy Europejski Bank Centralny tnie stopy jak szalony (zszedł już 4,5% do 2,65%) i w najbliższym czasie nie zamierza przestać.

Kogo boli mocny złoty

Zasadniczo mocna waluta jest korzystna dla wszystkich jej posiadaczy, ponieważ zwiększa siłę nabywczą krajowych konsumentów. Przy niższym kursie euro czy dolara z tą samą ilość polskich złotych możemy kupić więcej dóbr. I wbrew szeroko kolportowanej propagandzie nie dotyczy to tylko zagranicznych wakacji (na których jest dla nas po prostu taniej), importowanej elektroniki czy dóbr luksusowych. Silna waluta oznacza przecież też niższe (ceteris paribus) ceny paliw płynnych, gazu i żywności.

Ale to nie wszystko. Zasadniczo aprecjacja krajowej waluty obniża ceny wszystkich dóbr eksportowalnych. Jeśli np. litr mleka w Niemczech można sprzedaż za jedno euro, to w Polsce przy kursie EUR/PLN rzędu 5 zł cena tego dobra także będzie dążyć do 5 zł. Ale już przy euro po 4 złote, to samo mleko prędzej będzie kosztować 4 zł aniżeli 5 zł. Zatem umocnienie złotego generalnie działa dezinflacyjnie, a w niektórych przypadkach wręcz zwiększa siłę nabywczą polskiego pieniądza.

Rzecz jasna w gospodarce każdy miecz ma dwa ostrza. O ile z silniejszego złotego cieszą się przede wszystkim konsumenci oraz importerzy, tak cierpią na nim eksporterzy. Ci ostatni już zaczęli podnosić larum z powodu skokowego spadku kursu euro. W lutym o działania na rzecz osłabienia polskiej waluty zaapelował prezes Mlekovity Dariusz Sapiński. Znamienne jest, że podobne głosy marudzenia na mocnego złotego dochodziły z przemysłu spożywczego także… w sierpniu 2008 roku.

- Odpowiedzialna za politykę walutową Rada Polityki Pieniężnej powinna wziąć pod uwagę trudną sytuację polskiego mleczarstwa, ważnej gałęzi polskiej gospodarki, i błyskawicznie zainterweniować w celu osłabienia złotego, którego dalsze umacnianie grozi osłabieniem polskiej gospodarki i niszczeniem jej konkurencyjności na świecie – powiedział Sapiński cytowany przez Wiadomości Handlowe. Warto przy tym zapamiętać, że gdy trzy lata temu kurs euro sięgał 5 złotych, to eksporterzy siedzieli cicho i nie za bardzo chcieli pomagać cierpiącym z tego powodu konsumentom.

Zresztą ankieta przeprowadzona co kwartał przez Narodowy Bank Polski nie wskazuje, aby siła złotego była istotnym problemem dla większości eksporterów. Średni kurs opłacalności eksportu w IV kwartale 2024 roku znajdował się na poziomie ok. 4 złotych za euro. Ponadto zaledwie 14% ankietowanych eksporterów twierdziło, że sprzedaż za granicę jest obecnie nieopłacalna.

Tańsze euro – niższe stopy?

Trzeba przy tym przyznać, że mocna waluta faktycznie może tłumić polski eksport (choć niekoniecznie ta sytuacja ma miejsce już teraz), dla którego hamulcem pozostaje słabość koniunktury w Niemczech oraz generalny kryzys europejskiej motoryzacji (fundowany nam zresztą w znacznej mierze przez politykę Unii Europejskiej). Nie jest też dobrze, gdy zmiany na rynku walutowym zachodzą zbyt szybko i zbyt gwałtownie. Rzecz jednak w tym, że eksport co do zasady działa proinflacyjnie. Z kraju wywozi się bowiem towary, a w zamian przywozi gotówkę, która napędza popyt krajowy. Zatem więcej pieniądza licytuje o mniejszą pulę dóbr.

I odwrotnie: siła krajowej waluty zwiększa atrakcyjność importu, co działa dezinflacyjnie. Zresztą to samo od miesięcy mówią polskie władze monetarne: że aprecjacja waluty jest zbieżna z restrykcyjną polityką Narodowego Banku Centralnego i prowadzi do szybszego sprowadzenia inflacji CPI do 2,5-procentowego celu. A skoro tak, to coraz niższy kurs euro zwiększa szanse na obniżki stóp procentowych w NBP. Przynajmniej teoretycznie.

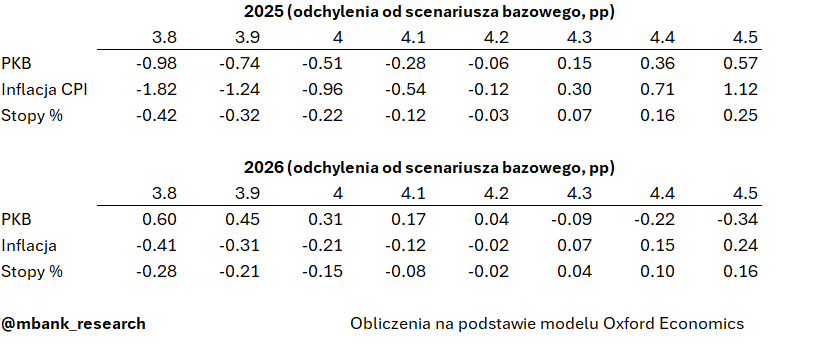

Potencjalny wpływ aprecjacji złotego na PKB, inflację CPI i stopy procentowe przeliczyli ekonomiści mBanku, opierając się na modelu ekonometrycznym Oxford Economics. Wyszło im, że przy euro po 4 złote inflacja CPI powinna być o blisko jeden punkt procentowy niższa, niż w scenariuszu bazowym (zakładającym kurs EUR/PLN w okolicy 4,20 zł). A to dawałoby szansę na blisko 25-punktową obniżkę stóp procentowych w NBP.

Oczywiście to tylko teoria i czysto statystyczne obliczenia. Niemniej jednak mocny złoty wraz z utrzymaniem administracyjnie zamrożonych cen energii także po lipcu 2025 roku zwiększa szanse, że w drugim półroczu zobaczymy inflację mieszczącą się w dopuszczalnym paśmie odchyleń od 2,5-procentowego celu inflacyjnego. Tylko czy to samo w sobie będzie wystarczającą przesłanką, aby poluzować i tak nie nazbyt restrykcyjną politykę monetarną? Zwłaszcza w sytuacji pojawienia się nowych impulsów inflacyjnych w Stanach Zjednoczonych oraz mocno ekspansywnej polityce fiskalnej rządu. Tak czy inaczej, z punktu widzenia miażdżącej większości Polaków lepiej mieć mocną walutę i być może nieco wolniejszy wzrost PKB, niż słabą walutę i wyższą dynamikę PKB cieszącą jedynie garstkę eksporterów.