Większość ze zgromadzonych dotąd 270 mld zł Powszechne Towarzystwa Emerytalne inwestowały w bezpieczne papiery skarbowe, ale aż 111 mld zł na koniec maja jest ulokowane w akcjach spółek. To aż 21,4 proc. kapitalizacji wszystkich polskich spółek na GPW.

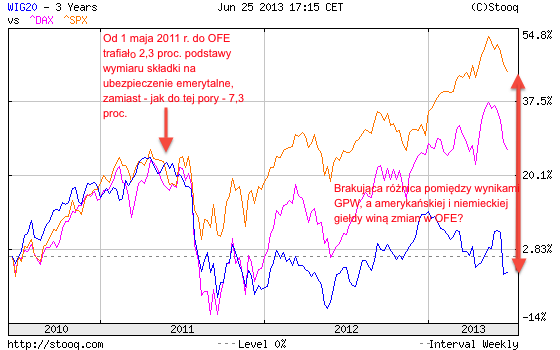

Gdy w maju 2011 r. weszły w życie zmiany w systemie emerytalnym, OFE po raz pierwszy zostały pozbawione części przekazywanych od 1999 r. składek. O możliwych konsekwencjach takiego kroku pisaliśmy już w styczniu 2011 roku. Od tamtego momentu warszawska giełda zachowuje się wyraźnie słabiej niż rynki rozwinięte. Osłabienie największych rodzimych instytucjonalnych graczy być może nie było jednym powodem słabej koniunktury na GPW, ale z pewnością wywarło na nią swój negatywny wpływ.

Jeżeli takie spustoszenie wywołało obcięcie wartości przekazywanych składek o 2/3, jeszcze większe szkody dla rodzimych inwestorów może przynieść całkowite zakręcenie OFE kurka z pieniędzmi. Taki scenariusz jest realny, jeżeli rząd samodzielnie podejmie tę trudną decyzję lub pozwoli ją wybrać ubezpieczonym. Na Węgrzech na pozostania w tamtejszych OFE zdecydowało się tylko 3,3 proc. obywateli. W Polsce proporcja deklaracji nie powinna się znacząco różnić, co oznacza, że wolny wybór emerytalny to zburzenie II filaru emerytalnego.

| »Demontaż OFE. Początek drugiego etapu |

Jeżeli OFE zostaną całkowicie odcięte od nowych wpływów, możliwe są dwa scenariusze: będą zobowiązane systematycznie wypłacać emerytury dotychczas uprawnionym lub całe aktywa zostaną znacjonalizowane i wniesione do ZUS-u. W pierwszym, bardziej prawdopodobnym przypadku OFE staną się główną akoniunkturalną siłą podażową akcji na GPW. Oznacza to, że będą ciążyły warszawskiej giełdzie i spółkom, w których posiadają udziały. Drugi przypadek, zakładający szybkie upłynnienie wszystkich aktywów OFE, wydaje się mniej prawdopodobny, bo byłby wielką operacją, porównywalną z całą prywatyzacją ostatniego 10-lecia.

OFE, które zostałyby zmuszone do wypłacania emerytur bez dopływu świeżej gotówki, stworzyłyby patologiczną sytuację na giełdzie. Do tej pory mówiło się, że sytuacja też jest patologiczna, ponieważ fundusze emerytalne musiały kupować, nie zważając na ceny. Po zmianach sytuacja odwróciłaby się: OFE musiałyby sprzedawać, nie patrząc na ceny, fazę cyklu koniunkturalnego, trend i kondycję poszczególnych spółek. Byłaby to prawdziwa gratka dla pozostałych instytucjonalnych graczy, którzy mogliby akumulować akcje blue chipów jak na wyprzedaży.

Emerytury częściowo kapitałowe to był dobry pomysł, ale fatalnie zrealizowany. Zaskakujące, że politycy dostrzegli to dopiero po 14 latach, gdy PTE za swoje usługi zainkasowały 16 mld zł! Niestety, obecnie nie można reformy w prosty sposób odkręcić, bo stracą na tym emeryci i inwestorzy, a przez osłabienie GPW – cała gospodarka. Wszyscy staliśmy się zakładnikami OFE.

Jarosław Ryba

Bankier.pl