Kontrakty terminowe

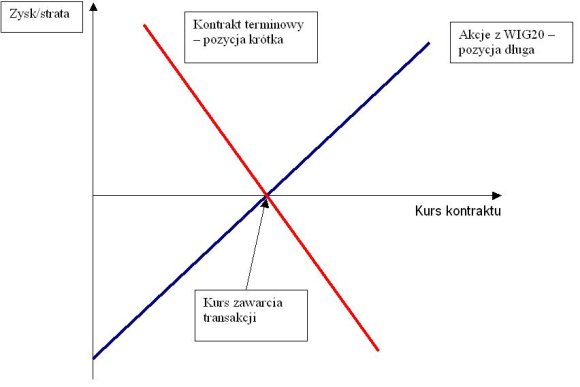

Na Giełdzie Papierów Wartościowych w Warszawie są notowane kontrakty terminowe , dla których instrumentem bazowym są indeksy WIG20 , mWIG40 , TechWIG , akcje niektórych spółek, obligacje skarbowe oraz waluty (USD, EUR). W przypadku kontraktu na akcje spółek kontrakt obejmuje pakiet 100 akcji, bez względu na ich wartość rynkową.Walutowe kontrakty terminowe opiewają na 10 tysięcy dolarów lub euro. Wprowadzanie nowych serii kontraktów na akcje niektórych spółek oraz obligacje skarbowe zostało zawieszone. Największe obroty są notowane dla kontrakcie, opartym na indeksie WIG20. Kontrakt terminowy na WIG20 jest umową, na mocy której kupujący kontrakt zobowiązuje się do zakupienia w przyszłości pakietu akcji zgodnego ze składem tego indeksu po ustalonej cenie w określonym dniu wygasania kontraktu.

Druga strona transakcji – sprzedający kontrakt zobowiązuje się do sprzedania tego pakietu akcji na tych warunkach. Kupno kontraktu na WIG20 oznacza zajęcie pozycji długiej, natomiast sprzedaż kontraktu – zajęcie pozycji krótkiej. W praktyce nie dochodzi do dostawy akcji lecz następuje rozliczenie finansowe wynikające z różnicy pomiędzy ostatecznym kursem rozliczeniowym oraz kursem zawarcia transakcji.

Wartość kontraktu jest obliczana jako iloczyn kursu, po jakim jest zawierana transakcja i mnożnika 10 PLN. W miarę wahań wartości indeksu, zmienia się odpowiednio wartość kontraktu. Jeżeli wartość WIG20 spadnie, zmniejszy się również kurs kontraktu, natomiast jeżeli indeks wzrośnie – wartość kontraktu zwiększy się. Każdy z inwestorów, zarówno ten który kupuje, jak również ten, który sprzedaje kontrakt jest zobowiązany do wniesienia depozytu zabezpieczającego, podobnie jak w przypadku sprzedaży opcji, na pokrycie ewentualnych strat wynikłych ze zmian wartości kontraktu.

Istnieje obowiązek uzupełnienia depozytu w przypadku obniżenia jego wartości poniżej dopuszczalnego poziomu, w przeciwnym razie pozycja zostanie zamknięta. Na koniec każdego dnia jest ustalany dzienny kurs rozliczeniowy, według którego następuje wyliczenia wartości otwartych pozycji każdego z inwestorów oraz przenoszone przeksięgowywane straty i zyski pomiędzy poszczególnymi kontami. W efekcie na koniec każdego dnia sesyjnego nie ma nie rozliczonych strat ani zysków. Miesiącami wygasania kontraktów terminowych na WIG20 są dwa najbliższe miesiące z cyklu: marzec, czerwiec, wrzesień, grudzień. Natomiast dniem wygasania jest trzeci piątek miesiąca wygasania.

Przykład:

W dniu X, kiedy WIG20 wynosił 3200 pkt, inwestor A kupił (zajął pozycję długą) czerwcowy kontrakt na WIG20 po kursie 3250 pkt. W ten sposób zobowiązał się do zakupu w trzeci piątek czerwca pakietu akcji o składzie zgodnym z WIG20 za cenę 32500 PLN. Może tą pozycję utrzymać do dnia wygasania kontraktu lub ją zamknąć wcześniej, zawierając transakcję odwrotną (sprzedaż takiego samego kontraktu) po aktualnym kursie giełdowym. Zakładając, że po miesiącu WIG20 osiągnął 3550 pkt, a kurs kontraktu wyniósł 3600 pkt, inwestor osiągnął zysk wynoszący:

(3600-3250) x 10 PLN = 3500 PLN

Jednocześnie taką samą nominalnie stratę poniósł inwestor B, który sprzedał kontrakt. Jeżeli w wyniku korekty na giełdzie kurs kontraktu obniżyłby się poniżej 3250 pkt, wówczas inwestor posiadający długą pozycję poniósłby stratę. Z kolei inwestor posiadający pozycję krotką osiągnąłby zysk. Przyjmując, że wartość depozytu początkowego złożonego przez każdego z inwestorów stanowi 10% wartości kontraktu, tj. 3250 PLN, inwestor A uzyskał stopę zwrotu z inwestycji na poziomie 108%, pomimo, że indeks wzrósł o 9,2%.

Jest to efekt działania dźwigni finansowej. Dobroczynne działanie dźwigni dla jednego inwestora może być zgubne, dla inwestora, który zajął przeciwstawną pozycję – w tym przypadku poniósł stratę w wysokości 108% pierwotnie zainwestowanego kapitału. W przypadku utrzymania pozycji do dnia wygasania kontraktu zostaje on rozliczony przez KDPW po ostatecznym kursie rozliczeniowym. Jest to kurs określony w dniu wygaśnięcia kontraktu, jako średnia arytmetyczna ze wszystkich wartości indeksu WIG20 w czasie ostatniej godziny notowań ciągłych , oraz wartości tego indeksu ustalonej na zamknięcie sesji giełdowej.

Jak wyżej wspomniano, w przypadku spadku wartości indeksu inwestor posiadający krótką pozycję w kontrakcie terminowym osiągnął zysk. Stąd wniosek, aby wykorzystać tę pozycję dla zrekompensowania strat portfela zawierającego akcje w sytuacji dekoniunktury na giełdzie. W celu zabezpieczenia się przed skutkami utraty wartości portfela posiadanych akcji (pozycja długa w akcjach) należy dokonać sprzedaży kontraktu terminowego odpowiadającego temu portfelowi (zająć krótką pozycję). Strategia ta jest określana mianem asekuracji lub z ang. hedging .

Im bardziej skład portfela akcji będzie odpowiadać koszykowi akcji branych do wyliczenia indeksu WIG20 tym można uzyskać wyższy poziom pokrycia strat. W praktyce inwestorzy zazwyczaj nie posiadają portfeli zgodnych ze składem indeksu. Jednak sprzedaż kontraktu terminowego na WIG20 może w znacznym stopniu ochronić posiadacza akcji przed stratami, a nawet w pewnych sytuacjach przynieść nadzwyczajne zyski.

Wyższy poziom zabezpieczenia można uzyskać w przypadku pojedynczych akcji wykorzystując w tym celu kontrakt terminowy na te akcje. Niestety ten rynek na naszej giełdzie jest w dalszym ciągu mało płynny i dotyczy tylko kilku spółek. Kontrakty terminowe pozwalają również na zawieranie transakcji arbitrażowych , tj. pozwalających wykorzystać nieefektywność wyceny przez rynek.

Opcje

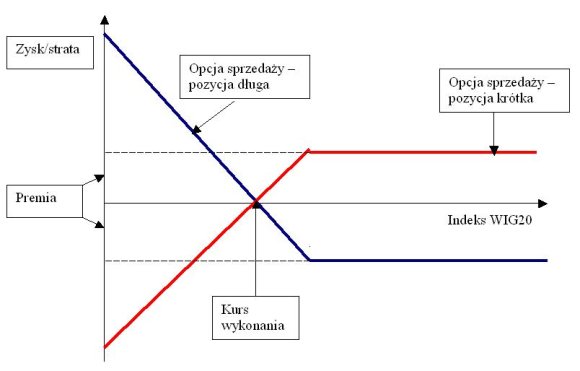

Na GPW są notowane opcje, dla których instrumentem bazowym jest indeks WIG20 . Istnieją dwa rodzaje opcji na indeks WIG20 – opcje kupna (ang. call) i opcje sprzedaży (ang. put). Kupno opcji jest określane mianem otwarcia pozycji długiej (ang. long call, long put), natomiast jej sprzedaż – wystawieniem opcji lub zajęciem pozycji krótkiej (ang. short call, short put).Są to opcje typu europejskiego, co oznacza prawo do ich wykonania (rozliczenia) obowiązuje tylko w dniu ich wygasania. Miesiącami wygasania opcji są dwa najbliższe, z cyklu: marzec, czerwiec, wrzesień, grudzień. Natomiast dniem wygasania jest trzeci piątek miesiąca wygasania.

Kurs rozliczeniowy jest określany w ostatnim dniu obrotu opcją, jako średnia arytmetyczna ze wszystkich wartości indeksu WIG20 w czasie ostatniej godziny GPWustala początkowo trzy serie o różnych cenach wykonania, z możliwością określenia kolejnych serii w przypadku dużych zmian indeksu .

Wartość opcji, czyli portfela akcji, na jaki ona opiewa stanowi kurs WIG20 pomnożony przez mnożnik wynoszący 10 PLN. Na przykład przy WIG20 równym 2850 pkt. wartość opcji wynosi 28500 PLN. Kurs opcji jest podawany w punktach, a jej cenę (premię opcyjną) oblicza się jako iloczyn kursu opcji i mnożnika 10 PLN. Obrót opcjami odbywa się w systemie notowań ciągłych i jest wspomagany przez animatorów rynku.

Opcja kupna

Kupno opcji kupna (ang. long call) na WIG20 oznacza nabycie prawa zakupu koszyka akcji zgodnego z tym indeksem za cenę wykonania. Na przykład, jeżeli w lutym inwestor kupi marcową opcję kupna o kursie wykonania 3000 pkt oznacza to, że w trzeci piątek marca będzie miał prawo nabycia portfela akcji o składzie zgodnym z indeksem WIG20 za cenę 30000 PLN. Jeżeli indeks będzie w tym dniu wyższy niż 3000 pkt opcja posiada wartość wewnętrzną, jest w pieniądzach (in the money). Teoretycznie zysk ten może wzrastać w nieskończoność wraz ze wzrostem indeksu.

Inwestor, który natomiast wystawił t opcję poniesie stratę, równą zyskowi inwestora,posiadającego pozycję długą. Jeżeli indeks będzie niższy niż 3000 pkt. wówczas inwestorowi bardziej opłaca się kupić akcje na rynku. Opcja taka będzie więc bezwartościowa, co jest określane mianem „poza pieniędzmi” (ang. out of the money). Inwestor, który dokonał sprzedaży opcji osiągnie w tej sytuacji zysk, równy otrzymanej premii opcyjnej. Jak widać dekoniunktura na giełdzie pozwala inwestorom, którzy zajęli krótkie pozycje w opcjach kupna, zarabiać na spadkach kursów akcji.

Opcja sprzedaży

Kupno opcji sprzedaży (ang. long put) na WIG20 oznacza nabycie prawa sprzedaży koszyka akcji zgodnego z tym indeksem za cenę wykonania. Na przykład jeżeli w październiku inwestor kupił grudniową opcję sprzedaży na WIG20 przy kursie 3200 pkt. oznacza, że w trzeci piątek grudnia będzie miał prawo sprzedaży portfela akcji o składzie zgodnym z indeksem WIG20 za cenę 32000 PLN.

Jeżeli indeks będzie w tym dniu niższy niż 3200 pkt. opcja będzie posiadać wartość, będzie w pieniądzu (ang. in the money). Jest to druga sytuacja, kiedy spadki na giełdzie pozwalają osiągnąć zyski. Tu jednak potencjał osiągania zysków jest wyższy i wzrastają one wraz z pogłębianiem się korekty na rynku akcji. Teoretycznie, zysk ten może wzrastać do poziomu równego wartości portfela akcji dla WIG20 równego cenie wykonania opcji.

Jeżeli indeks będzie wyższy niż 3200 pkt. wówczas inwestorowi bardziej opłaca się sprzedać akcje na rynku. Opcja taka będzie bezwartościowa, będzie poza pieniądzem (ang. out of the money). Inwestor, który wystawił opcję sprzedaży na WIG20 poniesie w tej sytuacji stratę, równą nominalnie zyskowi inwestora, który posiadał pozycję długą w opcji sprzedaży. W przypadku, kiedy indeks WIG20 jest równy cenie wykonania opcji, mówi się, że opcja jest przy pieniądzu (ang. at the money).

Inwestor dokonujący sprzedaży (wystawienia) opcji jest zobowiązany do wniesienia za pośrednictwem domu maklerskiego do KDPW , depozytu zabezpieczającego na pokrycie ewentualnych strat wynikłych ze:

- wzrostu indeksu WIG20 w przypadku opcji kupna lub

- spadku indeksu WIG20 w przypadku opcji sprzedaży.

Jeżeli wielkość strat przekroczy dopuszczalną wartość, wówczas KDPW wzywa inwestora do uzupełnienia depozytu. W praktyce na GPW nie następuje efektywna dostawa akcji lecz następuje finansowe rozliczenie zysków i strat w dniu wygasania opcji.

Rozliczanie transakcji na opcjach -– przykłady

Jeżeli inwestor nie sprzeda opcji w okresie przed dniem wygasania, wówczas w następuje rozliczenie pieniężne. Jeżeli wartość WIG20 jest wyższa niż cena wykonania opcji wówczas:

- posiadacz opcji kupna otrzymuje kwotę równą:

(WIG20 - X) x 10PLN

która po pomniejszeniu o zapłaconą cenę opcji stanowi zysk netto z inwestycji;

- posiadacz opcji sprzedaży nie otrzymuje żadnego przychodu, gdyż opcja ta jest bezwartościowa - ponosi więc stratę w wysokości zapłaconej ceny opcji.

Przykład:

W styczniu inwestor kupił opcję kupna na WIG20 wygasającą w czerwcu z ceną wykonania 3150 pkt. Kurs opcji w chwili zawierania transakcji wynosił 400 pkt., stąd jej cena (premia opcyjna) stanowiła 4000 PLN. W czerwcu, w dniu wygasania opcji WIG20 osiągnął 3820 pkt. Inwestor otrzymuje więc przychód w kwocie:

(3820-3150) x 10PLN =6700 PLN

Po pomniejszeniu o cenę nabycia opcji zysk netto wynosi 2700 PLN, co daje stopę zwrotu za pół roku w wysokości 67,5%, przy wzroście indeksu o 21%. Jak widać, podobnie, jak w przypadku kontraktów terminowych występuje tu efekt dźwigni finansowej. Jest ona jednak mniejsza ze względu na koszt nabycia opcji, który bywa niejednokrotnie wysoki.

Jeżeli wartość WIG20 jest niższa niż cena wykonania opcji wówczas:

- posiadacz opcji kupna nie otrzymuje żadnego przychodu, gdyż opcja ta jest bezwartościowa - ponosi więc stratę w wysokości zapłaconej ceny opcji,

- posiadacz opcji sprzedaży otrzymuje kwotę równą:

(X-WIG20) X 10 PLN

która po pomniejszeniu o zapłaconą cenę opcji stanowi zysk z inwestycji.

W odwrotnej sytuacji znajdują się inwestorzy, którzy sprzedali opcje.

Jeżeli wartość WIG20 jest wyższa niż cena wykonania opcji wówczas:

- wystawca opcji kupna jest obciążony kwotą równą

(WIG20-X) X 10 PLN

która po pomniejszeniu o otrzymaną cenę opcji stanowi stratę z inwestycji;

- wystawca opcji sprzedaży nie otrzymuje żadnego przychodu - jego zyskiem z inwestycji jest otrzymana cena opcji.

Jeżeli wartość WIG20 jest niższa niż cena wykonania opcji wówczas:

- wystawca opcji kupna realizuje zysk równy otrzymanej premii;

- wystawca opcji sprzedaży jest obciążony kwotą równą

(X-WIG20) X 10 PLN która po pomniejszeniu o otrzymaną cenę opcji stanowi stratę z inwestycji.

Przykład:

W lipcu inwestor sprzedał opcję sprzedaży na WIG20 wygasającą we wrześniu z ceną wykonania 3480 pkt. Kurs opcji wynosił w chwili zawierania transakcji 200 pkt, tj. cena stanowiła 2000 PLN. We wrześniu, w dniu wygasania opcji WIG20 spadł do poziomu 3120 pkt. Inwestor poniósł więc stratę na krótkiej pozycji w kwocie

(3480-3120) X 10PLN = 3600

Po uwzględnieniu ceny uzyskanej ze sprzedaży opcji 2000 PLN transakcja zamyka się ostatecznie stratą 1600 PLN.

Przedstawione powyżej sposoby inwestowania określa się mianem spekulacji. Opcje na WIG20 pozwalają na zawieranie transakcji zabezpieczających (hegingowych) przed poniesieniem strat w przypadku niekorzystnych zmian papierów wartościowych na strategii złożonych , pozwalających osiągać zyski w różnych scenariuszach rynkowych: podczas trendu wzrostowego, spadkowego czy bocznego.

Jednostki indeksowe MiniWig20 (MW20)

Instrumentem bazowym dla jednostek indeksowych MiniWig20 jest indeks WIG20 . Jako ostatni dzień obrotu tym instrumentem ustalono przedostatni dzień sesyjny przypadający w grudniu 2025 r.Nabywca jednostki indeksowej ma prawo do jej wykonania w dowolnym dniu sesyjnym do dnia poprzedzającego dzień wygaśnięcia włącznie. Inwestor kupujący jednostkę nabywa prawo zakupu w przyszłości pakietu akcji zgodnego ze składem indeksu WIG20 po kursie jednostki indeksowej z dnia zawarcia transakcji. Sprzedający (wystawiający) jednostkę indeksową zobowiązuje się do sprzedania tego pakietu akcji na powyższych warunkach.

Kupujący jednostkę płaci sprzedającemu jednostkę cenę równą jej wartości z chwili zawarcia transakcji. Wykonanie jednostki może nastąpić w każdym dniu sesyjnym do dnia poprzedzającego dzień wygaśnięcia włącznie. Wartość rozliczeniową jednostki indeksowej MW20 stanowi iloczyn indeksu WIG20 określonego na otwarciu w następnym dniu sesyjnym po zgłoszeniu dyspozycji wykonania i mnożnika wynoszącego 0,1 PLN.

Przykład:

Przy WIG20 wynoszącym 3740 pkt. wartość jednostki wynosi:

3740 x 10PLN= 374 PLN

W praktyce nie dochodzi do dostawy akcji lecz następuje rozliczenie finansowe, wynikające z różnicy pomiędzy ceną rozliczeniową oraz wartością jednostki podczas zawierania transakcji. Cena rozliczeniowa jest równa kursowi rozliczeniowemu, ustalanemu codziennie, jako wartość otwarcia indeksu WIG20 pomnożona przez mnożnik 10PLN.

Przykład:

Inwestor A kupił jednostkę indeksową, którą wystawił inwestor B przy kursie WIG20 wynoszącym 3740 pkt., tj. za cenę 374 PLN. Po miesiącu, kiedy indeks wzrósł do 3940 pkt inwestor A przedstawił jednostkę do wykonania. Cena rozliczeniowa wynosi w tej sytuacji 394 PLN, co pozwoliło mu na osiągnięcie zysku:

394-374=20 PLN

Inwestor B poniósł z kolei stratę na krótkiej pozycji w wysokości 20 PLN. Po uwzględnieniu otrzymanej ceny ostateczny wynik

Na pokrycie ewentualnych strat inwestor sprzedający jednostkę jest zobowiązany wnieść depozyt zabezpieczający w wysokości określonej przez KDPW . Dom maklerski prowadzący rachunek inwestora może określić wyższy poziom depozytu zabezpieczającego wnoszonego przez inwestora.

Więcej informacji na temat instrumentów finansowych dla zaawansowanych inwestorów w dalszych poradnikach dotyczących instrumentów pochodnych .

Jan Mazurek

Źródło: