Sekurytyzacja sprzymierzeńcem dyrektora finansowego

Sekurytyzacja to nowatorski sposób zarządzania aktywami przedsiębiorstwa, pozwalający na pozyskanie finansowania w oparciu o wyodrębnione należności bez wzrostu ryzyka kredytowego. Ma ona zastosowanie w wielu sektorach gospodarki: bankowościć, ubezpieczeniach, usługach leasingowych, telekomunikacyjnych czy handlowych.Celem sekurytyzacji jest spieniężenie należności. Nie zawsze są to należności trudne do odzyskania. Sekurytyzować można również należności nieprzeterminowane, a nawet przyszłe.

Pierwsze fundusze sekurytyzacyjne zaistniały na polskim rynku dopiero w 2005 r. Jednak ich skala działania i wartość aktywów są nie porównywalne do tych, jakie istnieją w krajach wysoko rozwiniętych.

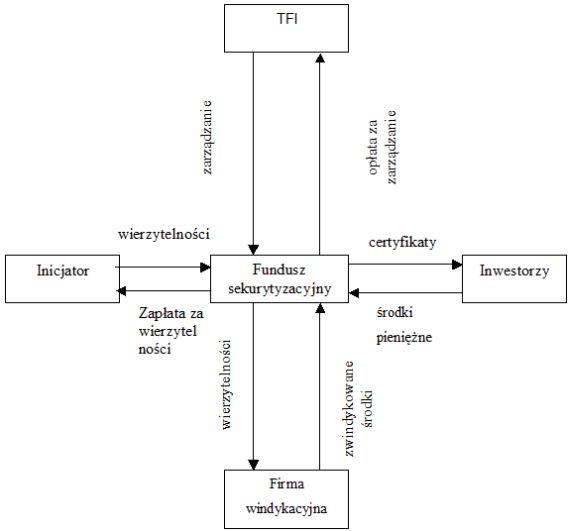

Inicjatorem transakcji sekurytyzacyjnej jest najczęściej właściciel należności, który wyodrębnił z aktywów jedną lub wiele pul jednorodnych rodzajowo wierzytelności, a następnie dokonał ich transferu do funduszu sekurytyzacyjnego. Taki transfer może być również przeprowadzony do spółki specjalnego przeznaczenia (Special Purpose Vehicle, „SPV”). Wymagane jest, aby taka pula przynosiła regularny dopływ kapitału oraz spełniała kryteria określone w Komisja Nadzoru Finansowego. Zadaniem serwisera jest wyegzekwowanie zapłaty należności (zwindykowanie) od dłużników.

Specyfika funduszy sekurytyzacyjnych

Fundusz sekurytyzacyjny może być utworzony jako fundusz zamknięty, dokonujący emisji certyfikatów inwestycyjnych w celu zgromadzenia środków na nabycie wierzytelności lub praw do świadczeń należnych z tytułu wierzytelności. Poszczególne serie certyfikatów inwestycyjnych mogą różnić się prawami w zakresie udziału w dochodach lub udziału w aktywach netto funduszu albo subfunduszu w przypadku jego likwidacji.Statut funduszu sekurytyzacyjnego może stanowić o emisji serii certyfikatów podporządkowanych pozostałym seriom. Dają one prawo do udziału w dochodach lub aktywach netto w przypadku likwidacji funduszu lub subfunduszu po zaspokojeniu roszczeń wynikających z pozostałych serii certyfikatów inwestycyjnych.

Podstawowym celem działalności tych funduszy jest lokowanie środków w określone pule wierzytelności, które są wyodrębnionymi przez inicjatora sekurytyzacji zestawieniami jednolitych rodzajowo wierzytelności, przynoszących regularny dopływ kapitału. Szczegółowe kryteria, jakie muszą spełniać wierzytelności nabywane przez fundusz są określone w statucie funduszu.

Fundusz sekurytyzacyjny nie może udzielać pożyczek, poręczeń lub gwarancji.

Fundusz sekurytyzacyjny może, zawierać umowy:

· o nadanie oceny inwestycyjnej (rating),

· ubezpieczenia, w tym od ryzyka niewypłacalności dłużników,

· o obsługę sekurytyzowanych wierzytelności,

· o udzielenie poręczenia za zobowiązania funduszu,

· gwarancji udzielanej na rzecz funduszu.

W polskim prawie wyodrębnia się dwa rodzaje funduszy sekurytyzacyjnych:

· standaryzowany fundusz sekurytyzacyjny,

· niestandaryzowany fundusz sekurytyzacyjny.

Standaryzowany fundusz sekurytyzacyjny

Jest to fundusz parasolowy z wydzielonymi subfunduszami. W każdym z nich winno być ulokowane co najmniej 75 proc. jednej puli wierzytelności lub praw do wszystkich świadczeń otrzymywanych przez inicjatora sekurytyzacji z tytułu tej puli wierzytelności. Istnieje jednak odstępstwo od tej zasady - w statucie standaryzowanego funduszu sekurytyzacyjnego może być postanowione, iż może on lokować co najmniej 75% wartości aktywów danego subfunduszu w kilka pul wierzytelności lub praw do świadczeń wynikających z tych wierzytelności, pod warunkiem, że inicjatorami sekurytyzacji są banki krajowe lub instytucje kredytowe, a wierzytelności wchodzące w skład wszystkich pul są jednolite rodzajowo.Emisja certyfikatów inwestycyjnych związanych z danym subfunduszem może być przeprowadzona tylko jeden raz. Nabywcami certyfikatów funduszu standaryzowanego, a więc jego uczestnikami, mogą być osoby prawne, jednostki organizacyjne nieposiadające osobowości prawnej, a także osoby fizyczne.

Standaryzowany fundusz sekurytyzacyjny dokonuje likwidacji subfunduszu w przypadku, gdy wszystkie nabyte wierzytelności zostały zaspokojone lub fundusz otrzymał od inicjatora sekurytyzacji wszystkie przysługujące mu świadczenia wynikające z tytułu pul wierzytelności. Likwidacja subfunduszu może być również przeprowadzona, gdy większość wierzytelności została zaspokojona, a prowadzenie dalszej windykacji byłoby ekonomicznie nieopłacalne lub nie ma możliwości zaspokojenia się z nich. Jednak likwidacja może być przeprowadzona tylko wtedy, gdy nie zostaną naruszone prawa uczestników, określone w statucie funduszu.

Niestandaryzowany fundusz sekurytyzacyjny

Jest to pojedynczy fundusz inwestycyjny, lokujący w zdywersyfikowany portfel wierzytelności. Co najmniej 75 proc. wartości aktywów funduszu winny stanowić łącznie wierzytelności, papiery wartościowe inkorporujące wierzytelności pieniężne i prawa do świadczeń wnikające z wierzytelności.Uczestnikami niestandaryzowanego funduszu sekurytyzacyjnego mogą być wyłącznie osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej. Statut funduszu może dopuszczać sprzedaż certyfikatów osobom fizycznym, jednak cena emisyjna certyfikatu nie może być niższa, niż równowartość 40 tys. EUR.

Każdy z powyższych funduszy może inwestować wolne środki w inne aktywa finansowe, jak dłużne papiery wartościowe, jednostki uczestnictwa funduszy rynku pieniężnego, depozyty bankowe, instrumenty rynku pieniężnego oraz instrumenty pochodne. Przy czym celem inwestycji w instrumenty pochodne może być jedynie ograniczenie ryzyka inwestycyjnego. Fundusze sekurytyzacyjne nie mogą udzielać pożyczek ani poręczeń.

Fundusz sekurytyzacyjny, w którym działa zgromadzenie inwestorów, może pozyskiwać środki finansowe poprzez emisję obligacji. Wartość takiej emisji nie może być wyższa niż 25% wartości aktywów netto - w przypadku standaryzowanego funduszu sekurytyzacyjnego oraz 75% wartości aktywów netto - w przypadku niestandaryzowanego funduszu sekurytyzacyjnego.

Master Feeder

Towarzystwo Funduszy Inwestycyjnych może utworzyć strukturę składającą się z funduszu podstawowego oraz co najmniej dwóch funduszy powiązanych (ang. master feeder). Niestandaryzowany fundusz sekurytyzacyjny, jako fundusz podstawowy, zbywa wyemitowane przez siebie certyfikaty inwestycyjne funduszom z nim powiązanym. One też są jedynymi uprawnionymi do nabywania tych instrumentów. Fundusze te z kolei emitują swoje certyfikaty i oferują inwestorom. Mogą się one różnić się między sobą sposobem i wysokością opłat manipulacyjnych oraz z tytułu zarządzania, czy prawami uczestników. Każdy może być więc adresowany do innej grupy inwestorów. Funduszy powiązanych nie należy utożsamiać z subfunduszami, a całej struktury z funduszem parasolowym.Decyzje inwestycyjne w takiej strukturze podejmuje fundusz podstawowy, lokujący w określone przez siebie wierzytelności czy papiery wartościowe. Fundusze powiązane są natomiast zobowiązane nabywać wyłącznie certyfikaty funduszu podstawowego.

Fundusz sekurytyzacyjny oraz obsługująca go firma windykacyjna, mogą zbierać i przetwarzać dane osobowe dłużników sekurytyzowanych wierzytelności jedynie dla celów związanych z prowadzoną działalnością. Dane te mogą być zbierane i przetwarzane bez zgody dłużników. Przelew wierzytelności do funduszu sekurytyzacyjnego wymaga jednak zgody dłużnika. Należy dodać, że zgoda taka nie jest wymagana dla wierzytelności niebankowych oraz przeterminowanych wierzytelności bankowych, które wynikają z umów kredytowych zawartych przed 1 lipca 2004 r.

Fundusze sekurytyzacyjne stanowią odrębną kategorię, której wyniki nie są zależne od sytuacji na giełdzie papierów wartościowych. Ten nowy produkt w naszym kraju, pozwala na korzystanie z potencjału rynku wierzytelności, który jest w większości nieuregulowany, a zatem nietransparentny i niedostępny dla przeciętnego inwestora.

Jan Mazurek

Źródło: