Decyzją Federalnego Komitetu Otwartego Rynku przedział stopy funduszy federalnych został podniesiony o 25 pb., do 0,25-0,50%. Do końca roku Fed zapowiada sześć kolejnych podwyżek po 25 pb. każda oraz rozpoczęcie ilościowego zacieśnienia polityki monetarnej.

Takie rozstrzygnięcie nie było zaskoczeniem ani dla ekonomistów, ani dla większości uczestników rynku. Marcowe zerwanie z reżymem zerowych stóp procentowych przewodniczący Fedu Jerome Powell niemal wprost zapowiedział w styczniowym komunikacie oraz podczas marcowego przesłuchania przed Kongresem.

Decyzja nie zapadła jednak jednogłośnie. Przeciwko był James Bullard, który wnioskował o podwyżkę od razu o 50 pb. Dodatkowo Fed postanowił podnieść stopę oprocentowania od nadwyżkowych rezerw (IOER) o 25 punktów bazowych do 0,4 proc.

- Komitet oczekuje, że kolejne podwyżki stopy funduszy federalnych będą właściwe – czytamy w marcowym komunikacie FOMC. Ta sama Rynkowy konsensus zakłada, że Fed do końca 2022 roku dokona jeszcze 5-6 podwyżek stopy funduszy federalnych o 25 pb. każda.

Co więcej, w marcowym komunikacie FOMC znalazła się fraza sugerująca rychłe rozpoczęcie redukcji sumy bilansowej. – Komitet oczekuje rozpoczęcia redukowania swojego portfela obligacji skarbowych i hipotecznych na nadchodzącym posiedzeniu – to nieco zaskakująca fraza w komunikacji banku centralnego USA. Poprzednim razem na rozpoczęcie QT (czyli ilościowego zacieśnienia polityki monetarnej) musieliśmy czekać ponad dwa lata od pierwszej podwyżki stóp. Następne posiedzenie FOMC zaplanowane jest na 3-4 maja.

Niemal zerowa stopa funduszy federalnych była utrzymywana przez dwa ostatnie lata. W marcu 2020 roku w odpowiedzi na krach finansowy wywołany covidowym zamknięciem gospodarki bank centralny USA w trybie awaryjnym ściął stopy procentowe do zera i rozpoczął bezprecedensowe oraz nieograniczone w czasie i wielkości operacje skupu papierów wartościowych (QE). Ten ostatni proceder zwany potocznie „drukowaniem pieniędzy” został zakończony na początku tego miesiąca po tym, jak wcześniej został ograniczony w grudniu oraz w listopadzie.

Rozpoczęcie normalizacji polityki monetarnej w Stanach Zjednoczonych jest jednak mocno spóźnione. Fed przez ostatni rok usiłował nam wmówić, że inflacja jest „przejściowa” i nie powinniśmy się nią przejmować. Teraz, gdy oficjalnie zbliżyła się ona do 8%i osiągnęła najwyższy poziom od 40 lat, wymówki się skończyły. Przy tak wysokiej inflacji CPI i bardzo niskim bezrobociu zgodnie z tzw. regułą Taylora stopa funduszy federalnych powinna wynosić 8-10%.

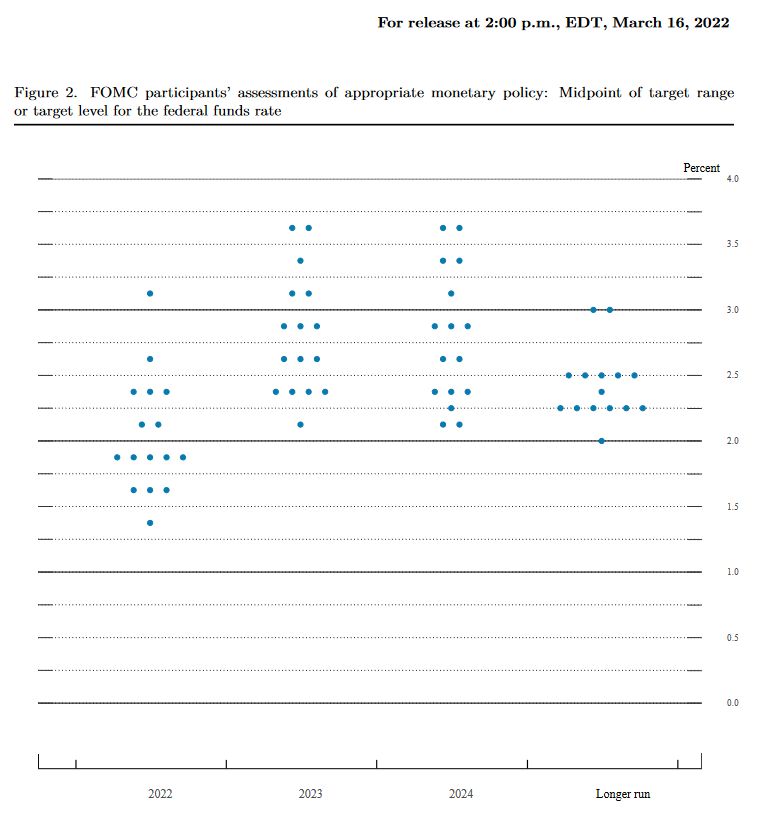

Istotnej zmianie uległy też preferencje członków FOMC względem przyszłej ścieżki podwyżek stóp procentowych. Marcowe „fedokropki” pokazują, że na koniec 2022 roku większość członków Komitetu widziałaby środek przedziału stopy funduszy federalnych na poziomie 1,9%, czyli aż o 100 pb. wyżej niż w grudniu. Dla roku 2023 wartość ta wniosła 2,8% (wobec 1,6% w grudniowej projekcji) i tyle samo dla roku 2024 (wobec 2,1% poprzednio). Oznaczałoby to jeszcze sześć podwyżek (po 25 pb. każda) w tym roku i cztery podwyżki w 2023 r oraz brak podwyżek w 2024 r.

Poważnej rewizji uległy także makroekonomiczne projekcje członków Komitetu. W marcu mediana prognoz zakłada, że bazowy deflator wydatków konsumenckich (PCE core – ulubiona miara inflacji w Rezerwie Federalnej) w 2022 roku wyniesie 4,1% (wobec 2,7% w prognozie grudniowej), by w przyszłym roku w jakiś cudowny sposób obniżyć się do 2,6% (w grudniu: 2,3%) oraz spaść do 2,3% w roku 2024 (poprzednio: 2,1%). Podobne oczekiwania względem wyraźnego obniżenia inflacji cenowej formułowano także w poprzednich kwartałach i za każdym razem okazywały się one błędne.

Mocno obniżona za to tegoroczne oczekiwania względem wzrostu gospodarczego. W marcowej projekcji mediana wynosi 2,8% w 2022 roku wobec 4,0% oczekiwanych w grudniu. Zmianie nie uległy za to prognozy dla stopy bezrobocia, która w tym i następnym roku ma się ukształtować na bardzo niskim poziomie 3,5%.

- Wskaźniki aktywności gospodarczej i zatrudnienia w dalszym ciągu się poprawiały. Wzrost zatrudnienia w ostatnich miesiącach był silny, a stopa bezrobocia znacząco się obniżyła. Inflacja pozostała podwyższona, odzwierciedlając nierównowagę popytu i podaży związaną z pandemią, wyższymi cenami energii i szeroką presją cenową – czytamy w marcowym komunikacie FOMC.

- Rosyjska inwazja na Ukrainę spowodowała ogromną nędzę ludzką i ekonomiczną. Implikacje dla gospodarki USA są wysoce niepewne, ale w krótkim terminie wojna i związane z nią wydarzenia zapewne wytworzą dodatkową presję na wzrost inflacji i zaważą na aktywności gospodarczej – oceniło kierownictwo Rezerwy Federalnej.

Reakcja rynku sugeruje, że marcowym komunikat FOMC okazał się nieco bardziej „jastrzębi” od oczekiwań. Dolar delikatnie umocnił się względem euro – kurs EUR/USD obniżył się z niespełna 1,10 do ok. 1,0793 o godzinie 19:44. S&P500 i Dow Jones, które wcześniej notowany solidne wzrosty, ograniczyły skalę zwyżek do odpowiednio 0,8% i 0,3%. Notowania złota obniżyły się o 0,5%, do 1 908,65 USD/oz., czyli do najniższego poziomu od lutego.

Poniżej zestawienie obecnych projekcji makro FOMC PAP Biznes:

| 2022 | 2023 | 2024 | Długi termin | |

| Wzrost PKB (w proc.) | 2,8 | 2,2 | 2 | 1,8 |

| Poprzednia projekcja z XII | 4 | 2,2 | 2 | 1,8 |

| Stopa bezrobocia (w proc.) | 3,5 | 3,5 | 3,6 | 4 |

| Poprzednia projekcja z XII | 3,5 | 3,5 | 3,5 | 4 |

| Deflator PCE (w proc.) | 4,3 | 2,7 | 2,3 | 2 |

| Poprzednia projekcja z XII | 2,6 | 2,3 | 2,1 | 2 |

| Bazowy deflator PCE (w proc.) | 4,1 | 2,6 | 2,3 | |

| Poprzednia projekcja z XII | 2,7 | 2,3 | 2,1 |

Powell: Szybsze usuwanie akomodacji możliwe, jeśli zostanie uznane za właściwe

"Gospodarka jest bardzo silna, a w kontekście niezwykle napiętego rynku pracy i wysokiej inflacji FOMC przewiduje, że odpowiednie będą dalsze podwyżki w docelowym zakresie stopy funduszy federalnych" – powiedział podczas środowej konferencji prasowej przewodniczący Rezerwy Federalnej Jerome Powell.

"FOMC naprawdę rozumie, że nadszedł czas na podwyżkę stóp i zmniejszenie sumy bilansowej. Gospodarka jest bardzo silna. Jest ogromna dynamika na rynku pracy. Najwyraźniej nadszedł czas, aby podnieść stopy procentowe i rozpocząć redukcję bilansu. Chcę powiedzieć, że kiedy rozglądałem się wokół stołu na dzisiejszym posiedzeniu, zobaczyłem Komitet, który jest świadomy potrzeby powrotu gospodarki do stabilności cen i jest zdeterminowany, aby wykorzystać do tego nasze narzędzia" - dodał.

"Pozostało siedem spotkań Fedu w tym roku i siedem podwyżek w dot-plocie. Dodam, że planujemy również redukcję sumy bilansowej, co może być równoznaczne z kolejną podwyżką stóp. (...) W następnym roku, patrząc tylko na medianę prognoz, będziemy powyżej mediany oczekiwań odnośnie stóp procentowych w długim terminie" - powiedział.

Prezes Fed Jerome Powell powiedział, że rozpoczęcie redukcji sumy bilansowej może zacząć się już w maju.

"Poczyniliśmy znaczne postępy w kierunku uzgodnienia parametrów planu zmniejszenia bilansu. Powiedziałbym, że jesteśmy w stanie sfinalizować i wdrożyć ten plan, dlatego chcemy zacząć redukcję na nadchodzącym spotkaniu, co może nastąpić już w maju. To nie jest decyzja, którą już podjęliśmy. Powiedziałbym, że wynika to z tego, że tak dobrze szły nasze dyskusje w ciągu ostatnich dwóch dni” – wskazywał prezes Fedu.

"Podejmując decyzje dotyczące stóp procentowych i bilansu będziemy mieć na uwadze szerszy kontekst rynkowy i gospodarczy. Struktura redukcji bilansu będzie wyglądać bardzo znajomo dla ludzi, którzy pamiętają ostatnią redukcję sumy bilansowej. Nastąpi ona jednak szybciej niż ostatnim razem i oczywiście znacznie wcześniej w cyklu niż ostatnim razem. W protokole naszego spotkania, który wyjdzie za trzy tygodnie można spodziewać się przedstawienia parametrów tego, na co będziemy patrzeć" - dodał.

Przewodniczący FOMC ocenił, że nadal oczekuje się, iż inflacja zacznie spadać w drugiej połowie roku, a do tego czasu pozostanie wysoka.

"Część spadku inflacji na samym początku jest wyraźnie związana z czynnikami innymi niż nasza polityka. Obejmują one potencjalnie nieco lepsze działanie łańcuchów dostaw. To, czego oczekujemy, to spadająca z miesiąca na miesiąc inflacja” – wskazywał prezes Fedu.

"Powrót inflacji do naszego celu w zakresie stabilności cen prawdopodobnie potrwa dłużej niż wcześniej oczekiwano. Zagregowany popyt jest silny, a ograniczenia wąskich gardeł ograniczają szybkość reakcji produkcji. Mediana projekcji inflacji wynosi 4,3 proc. w tym roku i spada do 2,7 proc. w przyszłym roku, i 2,3 proc. w 2024 roku. Trajektoria ta jest znacznie wyższa niż przewidywano w grudniu, a uczestnicy nadal postrzegają bilans ryzyk dla inflacji jako skierowany w górę" - dodał.

Według Powella, istnieje ryzyko, że inflacja może okazać się bardziej uporczywa niż oczekiwano.

„Zwracamy uwagę na ryzyko potencjalnej dalszej presji na wzrost inflacji i oczekiwań inflacyjnych. Komitet jest zdeterminowany podjąć środki niezbędne do przywrócenia stabilności cen. Gospodarka amerykańska jest bardzo silna i dobrze przygotowana do radzenia sobie z bardziej restrykcyjną polityką monetarną” – wskazywał prezes Fedu. (PAP Biznes)

kkr/ tus/ mfm/