Gdy cena złota przełamuje jakieś ważne wsparcie, na ogół towarzyszą temu jakieś dziwne okoliczności. Tak było i tym razem, gdy jakaś „niewidzialna ręka” zawaliła rynek terminowy zleceniami sprzedaży w najgorszym możliwym momencie z punktu widzenia sprzedającego.

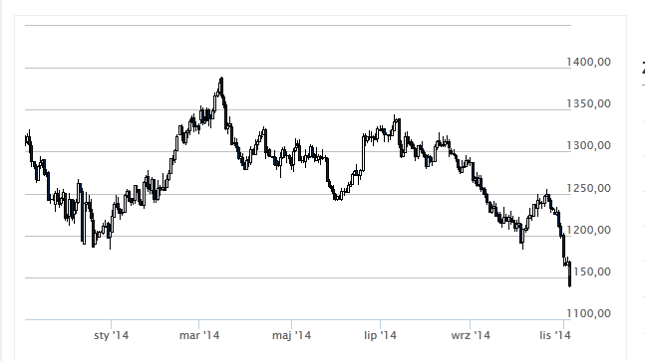

W piątek, 31. października „cena złota” rozumiana jako kurs najkrótszego kontraktu terminowego przełamała kluczowe wsparcie w postaci 1.180 USD oz. Ten poziom przez poprzednie 16 miesięcy trzykrotnie zatrzymywał przecenę żółtego kruszcu.

Sytuacja była łudząco podobna do wydarzeń z kwietnia 2013 roku, gdy po przełamaniu ważnego wsparcia technicznego (wówczas było to 1.520 USD/oz.) kurs złota w ciągu dwóch sesji spadł o 13%. Analitycy tłumaczyli przecenę złota podobnie: że kryzys się skończył, gospodarka USA dynamicznie rośnie, akcje drożeją, inflacji nie ma, a Fed zacznie podnosić stopy procentowe. Więc po co komu złoto, które nie przynosi dochodu i jest aktywem niepotrzebnym w okresie nadchodzącej prosperity.

Abstrahując od trafności tej argumentacji, warto spojrzeć na okoliczności, w których kurs złota gwałtownie ruszył w dół, w tydzień spadając z 1.212 do 1.145 USD/oz. (-5,5%). Najpierw mieliśmy posiedzenie władz Rezerwy Federalnej (29.10), po którym ogłoszono zakończenie programu skupu aktywów (QE3). Była to wiadomość bez wątpienia negatywna dla cen złota, ale był to fakt zapowiedziany wcześniej i przewidywany przez inwestorów od wielu miesięcy.

Mimo to notowania złota zaczęły spadać. Decydujące starcie rozpoczęło się w czwartek (30.10), a rozstrzygające natarcie podaży nastąpiło w piątek (31.10) z samego rana. W samym ruchu „na południe” i przełamaniu wsparcia nie byłoby nic dziwnego, gdyby nie pewne – nazwijmy je „niestandardowe” – okoliczności.

Silne spadki cen złota przez pięć dni z rzędu inicjowane były nad ranem, który z punktu widzenia Amerykanów był jeszcze środkiem nocy. Dokładnie była to godzina 6:30 czasu europejskiego, czyli 00:30 na wschodnim wybrzeżu USA. W tym czasie rozpoczyna się półtoragodzinna przerwa na giełdzie w Tokio i wznawiany jest handel w Hong Kongu. Jest to więc czas, gdy płynność i głębokość rynku są najpłytsze w ciągu całego dnia (handel złotem odbywa się 24h na dobę).

I właśnie wtedy „ktoś” postanowił rzucić na płytki rynek ogromne zlecenia sprzedaży kontraktów na złoto. W ciągu kilkunastu minut na rynku zostały wykonane transakcje opiewające na kilkanaście tysięcy kontraktów, o nominalnej wartości ponad 1,5 miliarda dolarów. Takich operacji nie wykonują „leszcze”, tylko duzi inwestorzy finansowi – najczęściej wielkie banki lub fundusze inwestycyjne. Były to więc zlecenia wystawiane przez profesjonalistów. Każdy zawodowiec wie, że duże zlecenia sprzedaży lepiej rozłożyć na cały dzień, zamiast „puszczać” je na otwarciu rynku. Że w celu uzyskania dobrej dla sprzedającego ceny (czyli możliwie najwyższej) lepiej sprzedawać przy największej płynności rynku, a nie przy najmniejszej. To są oczywiste oczywistości dla każdego maklera.

Tymczasem na rynku złota „ktoś” przez pięć sesji z rzędu konsekwentnie zarzucał płytki rynek potężnymi zleceniami sprzedaży. Jest bardzo prawdopodobne, że intencją tego gracza było wywołanie spadku cen złota w celu uruchomienia zleceń typu stop-loss znajdujących się w okolicach wsparcia w postaci 1.180 USD/oz. Można zatem domniemywać, że była to manipulacja rynkiem mająca na celu wywołanie fali wyprzedaży kontraktów i zarobek na pokryciu krótkich pozycji po niższych cenach. Dla doświadczonych obserwatorów rynków złota i srebra to dobrze znany schemat.

Wydarzenia z ostatnich dni są potwierdzeniem tzw. „teorii spiskowych”, według których rynki kontraktów na złoto i srebro są regularnie manipulowane przez dużych graczy z sektora bankowego, czego skutkiem są niższe ceny obu metali przemysłowych. Dla inwestora indywidualnego jest to po prostu kolejny czynnik ryzyka. I być może nawet na nim zarabiać zajmując długą pozycję po cyklicznym „zdołowaniu” cen złota czy srebra. Tego typu zagrania na rynkach terminowych pokazują też, dlaczego bezpieczniej jest inwestować w kruszce poprzez kupno fizycznego metalu, niż poprzez lewarowaną spekulację na rynkach derywatów.

Krzysztof Kolany