Już wkrótce pierwsza grupa kredytobiorców, którzy skorzystali z programu „Rodzina na swoim”, zacznie płacić wyższe raty. Koniec dopłat będzie oznaczać skokowy wzrost obciążeń dla ponad 190 tys. gospodarstw domowych.

Konstrukcja programu „Rodzina na swoim” opierała się na obniżeniu odsetek płaconych przez kredytobiorców przez pierwsze 8 lat obsługi zobowiązania. Rozwiązanie było korzystne dla osób, które spełniały wymogi niezbędne do uzyskania dofinansowania – można było zaoszczędzić nawet kilkadziesiąt tysięcy złotych.

Nic więc dziwnego, że spora rzesza kredytobiorców skorzystała z pomocy, przymykając oko na fakt, że niektóre banki wywindowały marże kredytowe wietrząc okazję na większy zarobek. Już wkrótce skończy się jednak „miodowy miesiąc” i kolejne grupy klientów zaczną spłacać kredyty bez wsparcia państwa.

Wyższe raty już w przyszłym roku

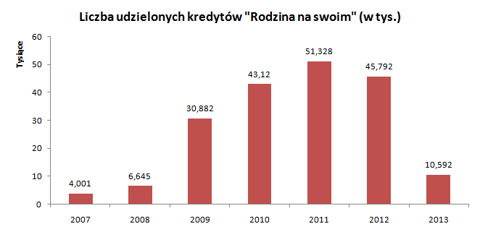

Pierwsi kredytobiorcy odczują wzrost rat już w przyszłym roku. Program wystartował w 2007 roku, ale największą popularnością cieszył się wśród klientów w 2011 roku, kiedy po dopłaty sięgnęło ponad 50 tys. osób.

Średnia kwota kredytu z dopłatami wyniosła w całym okresie działania „Rodziny na swoim” nieco mniej niż 140 tys. zł. Najwyższe zobowiązania zaciągali kredytobiorcy budujący domy po 2011 r., gdy średnia wartość długu wyniosła ponad 220 tys. zł.

Kilkaset złotych mniej w budżecie

Przyjmijmy, że w 2007 roku skorzystaliśmy z „Rodziny na swoim” i pożyczyliśmy 300 tys. zł na 30 lat kupując 70-metrowe mieszkanie. Marża kredytowa wynosiła 1,5 proc. Przez 8 lat spłaciliśmy około 45 tys. zł zadłużenia. Rata równa takiego kredytu przy dzisiejszych stawkach WIBOR i stopy referencyjnej BGK to około 1100 zł. Po zakończeniu dopłat wzrośnie do 1460 zł, czyli niemal o jedną trzecią.

Nie wszyscy kredytobiorcy poradzą sobie z nagłym wzrostem obciążeń, a konsekwencją może być wysyp niespłacanych zobowiązań. O zbliżającym się niebezpieczeństwie od lat wspomina Komisja Nadzoru Finansowego w raportach o sytuacji sektora bankowego. W 2013 roku pisała ona, że jest to „istotne ryzyko”, chociaż trudno jest prognozować, jak liczna grupa klientów będzie miała kłopoty z terminowym regulowaniem rat. Banki udzielające kredytów „Rodzina na swoim” oceniając wnioski brały co prawda pod uwagę wysokość raty po ustaniu dopłat, ale można oczekiwać, że w ciągu kolejnych lat, co najmniej część spośród gospodarstw odczuła pogorszenie swojej sytuacji.

Grzech pierworodny „Rodziny na swoim”

Problem kredytów z dofinansowaniem pokaże swoje oblicze dopiero za kilka lat. 190 tysięcy kredytów „Rodzina na swoim” to niewiele w porównaniu np. z zobowiązaniami walutowymi, których w portfelach banków jest 677 tys. Przyszły rok pokaże, czy jest się czego obawiać. Jeśli okaże się, że „reset” rat zaowocuje wzrostem odsetka niespłacanych zobowiązań, to wiadomo będzie, że w kolejnych latach wraz z przechodzeniem do kolejnych, coraz liczniejszych generacji kredytobiorców korzystających z dofinansowania, sytuacja będzie się pogarszać. Za tę niepewność można winić pomysłodawców schematu dopłat, którzy wbudowali w system niewielką, miejmy nadzieję, bombę z opóźnionym zapłonem.

Michał Kisiel