Polacy odłożyli karty kredytowe do szuflad i coraz chętniej korzystają z limitów w ramach kont osobistych. W ciągu trzech kwartałów 2010 r. zadłużenie na kartach spadło o 123 mln zł, a wartość kredytów w rachunkach bankowych wzrosła o 297 mln zł – wynika z danych Narodowego Banku Polskiego.

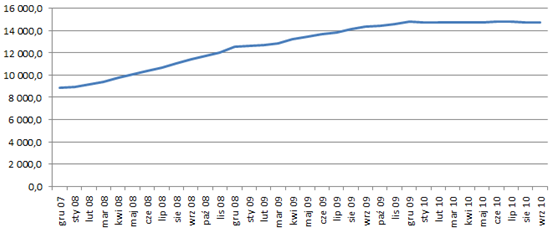

Polacy odłożyli karty kredytowe do szuflad i coraz chętniej korzystają z limitów w ramach kont osobistych. W ciągu trzech kwartałów 2010 r. zadłużenie na kartach spadło o 123 mln zł, a wartość kredytów w rachunkach bankowych wzrosła o 297 mln zł – wynika z danych Narodowego Banku Polskiego. Jak podaje Narodowy Bank Polski, na koniec września 2010 r. poziom zadłużenia klientów banków z tytułu kart kredytowych wyniósł ponad 14,7 mld złotych i był niższy w stosunku do danych z końca ubiegłego roku o 123 mln zł. To także wyraźne wyhamowanie trwającego od kilku lat trendu wzrostowego zadłużenia w ramach kart. Tylko w ubiegłym roku w analogicznym okresie zadłużenie z tytułu kart kredytowych wzrosło o 1,8 mld zł.

Dane w mln zł. Źródło NBP

Kredyty w kartach dynamicznie rosły do czwartego kwartału 2009 r. Dopiero w ostatnich miesiącach ubiegłego roku sytuacja zaczęła się zmieniać. W tym okresie zadłużenie wzrosło „jedynie” o 472 mln zł, a banki wyraźnie wyhamowały sprzedaż nowych kart.

Kart mniej, wymagania wyższe

Z danych zebranych przez Bankier.pl wynika, że na koniec 2009 r. Polacy mieli w swoich portfelach 10,5 mln kart kredytowych, czyli tyle samo, co pod koniec 2008 r. Ostatni kwartał ubiegłego roku był zarazem pierwszym kwartałem od wielu lat, w którym banki nie pochwaliły się wzrostem sprzedaży nowych kart kredytowych.

Kolejne miesiące przyniosły już wyraźne spadki w ogólnej liczbie kart będących w użyciu. Tylko w pierwszym półroczu 2010 roku liczba wydanych plastików w 22 ankietowanych przez Bankier.pl bankach skurczyła się w porównaniu do danych z końca 2009 r. o 1,5 mln sztuk.

Jednocześnie zmieniły się warunki sprzedaży tego produktu. Oprocentowanie kart sięga dziś maksymalnego możliwego pułapu, spadły limity dostępne w ramach kart, a wymagania stawiane klientom ubiegającym się o tę formę kredytu wzrosły. Karty kredytowe przestały być także aktywnie promowane przez instytucje finansowe i sprzedawane klientom o bardzo niskich dochodach.

Rośnie zadłużenie w kontach

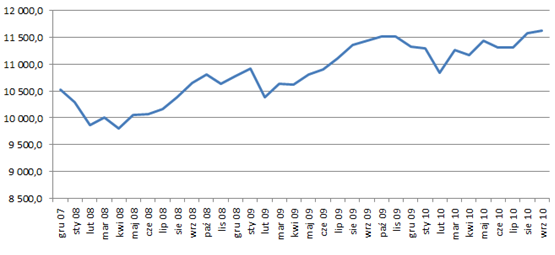

Dane Narodowego Banku Polskiego pokazują, że systematycznie rośnie poziom zadłużenia z tytułu limitów kredytowych w ramach kont osobistych. Na koniec września wartość kredytów w ROR-ach wynosił już ponad 11,6 mld złotych. Od początku roku zadłużenie z tego tytułu wzrosło o 297 mln zł.

Dane w mln zł. Źródło: NBP

Jest to jednak aż ponad połowę mniej niż w analogicznym okresie ubiegłego roku. W ciągu pierwszych dziewięciu miesięcy 2009 r. poziom zadłużenia z tego tytułu wzrósł aż o 674,4 mln zł. Ubiegłoroczny wzrost był jednak rekordowy. Mogło to być spowodowane gwałtownym ograniczeniem dostępności innych form kredytów konsumpcyjnych, w tym przede wszystkim kredytów gotówkowych i kart kredytowych.

Banki promują limity

Obecnie banki coraz częściej proponują kredyt w rachunku jako alternatywę dla karty. Taki produkt przyznawany jest sprawdzonemu klientowi w ramach konta osobistego. Bank ma wgląd w historię dochodów i może realnie ocenić możliwości finansowe klienta. Jako premię za mniejsze ryzyko proponuje korzystniejsze warunki kredytowania.

Oprocentowanie limitów w kontach jest znacznie niższe niż w przypadku kart i kredytów gotówkowych. Średnio wynosi 15-16 proc., ale można znaleźć lepsze oferty. Lukas Bank, Bank Millennium czy Citi Handlowy pozwalają korzystać z kredytu przez kilka dni bez kosztów odsetkowych. Raiffeisen Bank poszedł nawet o krok dalej - proponuje limit bez odsetek do kwoty 1 tys. zł.

Banki coraz częściej promują tę formę kredytowania wydatków osobistych. Najbliższe miesiące pokażą, czy nowy trend utrzyma się dłużej. Można jednak oczekiwać, że poziom zadłużenia z tytułu kart kredytowych będzie nadal wykazywał niewielką tendencję spadkową, a banki nie będą aktywnie promowały tego produktu. Instytucje finansowe wyraźnie wyhamowały także z promocjami kredytów gotówkowych. W takiej sytuacji limity w koncie mogą stać się kredytowym hitem najbliższych miesięcy.

Wojciech Boczoń

Bankier.pl

Zobacz też:

» Liczba kart kredytowych nadal spada

» Banki nie zapomniały o zamożnych klientach [wideo]

» Porównaj konta oszczędnościowe

» Liczba kart kredytowych nadal spada

» Banki nie zapomniały o zamożnych klientach [wideo]

» Porównaj konta oszczędnościowe

Źródło: