W dniu 27 stycznia 2005 roku, Komisja Papierów Wartościowych i Giełd wpisała do rejestru funduszy zagranicznych spółkę World Investment Opportunities Funds SICAV (WIOF). To szósty wpis do rejestru funduszy zagranicznych i trzeci, gdy popatrzymy na liczbę firm (3 wpisy dotyczyły funduszy Citi). WIOF jest spółką prawa luksemburskiego oferującą fundusz parasolowy z wydzielonymi ośmioma subfunduszami o profilu akcyjnym, obligacyjnym i mieszanym, inwestującymi na rynkach europejskim, amerykańskim oraz globalnym. Łączne aktywa, jakimi zarządzają subfundusze WIOF to 75 mln EUR, co plasuje tą firmę w gronie najmniejszych podmiotów działających na polskim rynku funduszy inwestycyjnych. Poza polską, WIOF oferuje swoje subfundusze również w Czechach i na Słowacji, a od kwietnia 2005 roku spółka ma również zgodę na dystrybucję jednostek również na Cyprze.

Mniej więcej w tym samym czasie, bo od 19 kwietnia 2005, polscy inwestorzy otrzymali możliwość zakupu jednostek dwóch spośród oferowanych przez World Investment Opportunities Funds subfunduszy: WIOF European Portfolio i WIOF American Portfolio, za pośrednictwem firmy Expander. Oba subfundusze powstały w listopadzie 2002 roku. Minimalna kwota, jaką trzeba zainwestować w jednostki subfunduszy WIOF to równowartość 200 EUR lub 250 USD.

Polityka inwestycyjna

Celem inwestycyjnym WIOF SICAV jest inwestowanie w różnorodną gamę papierów wartościowych w celu długoterminowego wzrostu wartości zainwestowanego kapitału, zachowania kapitał i - w niektórych przypadkach - w celu zapewnienia dochodów.

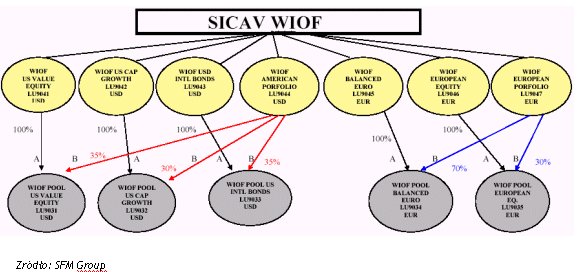

Oba subfundusze mają charakter funduszy mieszanych, w których około 35% stanowią papiery dłużne a pozostała cześć aktywów jest inwestowana w papiery udziałowe. Warto podkreślić, iż jest to specyficzna proporcja, niespotykana w produktach Towarzystw Funduszy Inwestycyjnych obecnych na polskim rynku. Subfundusze koncentrują się na różnych rynkach, inwestując w akcje i papiery dłużne denominowane w EUR w przypadku WIOF European Portfolio oraz w analogiczne instrumenty denominowane w USD w przypadku WIOF American Portfolio. Zarządzanie subfunduszami oparto na mechanizmie poolingu, który sprowadza się do zarządzania jednorodnymi portfelami aktywów, które składają się z aktywów poszczególnych subfunduszy w odpowiednich proporcjach. W ramach WIOF funkcjonuje 5 takich jednorodnych portfeli (pul) z których trzy (dwa akcyjne i jeden dłużny) lokują środki w papiery denominowane w USD, a dwa (zrównoważony i akcyjny) operują w segmencie papierów denominowanych w EUR.

Dzięki takiemu mechanizmowi subfundusz WIOF American Portfolio odzwierciedla politykę inwestycyjną portfela złożonego z subfunduszy WIOF Value Equity (35%), WIOF US Cap Growth (30%) oraz WIOF US Dollar International Bonds (35%) nie ponosząc dodatkowych kosztów, jakie prawdopodobnie musiałyby wystąpić przy konstrukcji funduszu funduszy (inwestycja aktywów w jednostki innego funduszu jest obciążona chociażby opłatą dystrybucyjną i kosztami zarządzania). Podobnie wygląda sytuacja w przypadku subfunduszu europejskiego z tą różnicą, że jego struktura aktywów w 30% odpowiada strukturze WIOF European Equity oraz w 70% pokrywa się z portfelem subfunduszu WIOF Balanced Euro.

Mechanizm poolingu pozwala inwestorom korzystać z wiedzy i umiejętności zarządzających zatrudnionych w kilku specjalistycznych firmach, redukując jednocześnie ryzyko związane z osobą zarządzającego. W przypadku obu subfunduszy zarządzającym, który decyduje o proporcjach pomiędzy poszczególnymi pulami, jest działająca od 1971 roku szwajcarska firma UNIGESTION, specjalizująca się w produktach alternatywnych, funduszach hedgingowych oraz produktach typu private equity. Łączne aktywa zarządzane przez UNIGESTION w końcu grudnia 2004 wynosiły 4,9 mld EUR. Zarządzającymi poszczególnymi pulami są UNIGESTION, Brandes Investment Partners (ponad 85 mld USD w zarządzaniu) oraz AIG Global Investment Group, zarządzające aktywami przekraczającymi 395 mld USD (wg stanu na koniec 2003 roku).

Oba subfundusze inwestują zgromadzone aktyw w akcje dużych znanych spółek notowanych na rynkach giełdowych Europy i USA. Inwestując w jednostki WIOF American Portfolio inwestor staje się pośrednio posiadaczem akcji takich potentatów jak General Electric czy Safeway. 31 grudnia 2004 roku, w portfelu subfunduszu WIOF European Portfolio znaleźliśmy między innymi akcje ING Groep, Vodafone czy Deutsche Telekom. W przypadku obu subfunduszy krajowy inwestor ma do czynienia z ryzykiem walutowym.

Koszty i opłaty

WIOF wprowadzając subfundusze American Portfolio i European Portfolio zrezygnował z opłaty manipulacyjnej, wprowadzając dla inwestorów z krótszym horyzontem czasu, opłatę pobieraną po zakończeniu inwestycji. Jeżeli umorzenie będzie miało miejsce w okresie pierwszych 12 miesięcy od momentu nabycia, opłata wyniesie 2% wartości środków pochodzących z umorzenia. Jeżeli zdarzenie to będzie miało miejsce miedzy 12 i 24 miesiącem stawka opłaty spada o połowę do poziomu 1%, zaś przy inwestycjach z horyzontem przekraczającym 2 lata jej wartość wynosi 0.

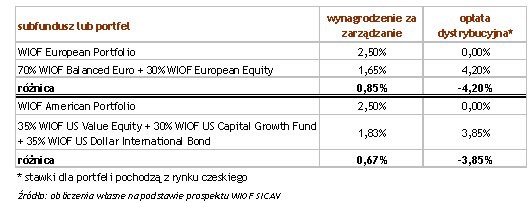

W przypadku obu subfunduszy WIOF działa mechanizm „coś za coś”. W zamian za brak opłaty dystrybucyjnej (manipulacyjnej) pobieranej przy nabyciu jednostek, inwestorzy ponoszą wyższy koszt wynikający z wynagrodzenia dla specjalisty inwestycyjnego, tożsamy z pobieranym w warunkach polskich wynagrodzeniem dla firmy zarządzającej, które jest uwzględniony w codziennej wycenie wartości jednostki. Dla zobrazowania różnicy zestawiliśmy opłatę za zarządzanie w obu subfunduszach wraz z analogicznym wynagrodzeniem dla portfeli zbudowanych z subfunduszy, których politykę inwestycyjną one odzwierciedlają. W obu przypadkach wynagrodzenie za zarządzanie dla WIOF American Portfolio i European Portfolio jest zdecydowanie wyższa niż wynagrodzenie za zarządzanie wyliczone dla odpowiednich portfeli.

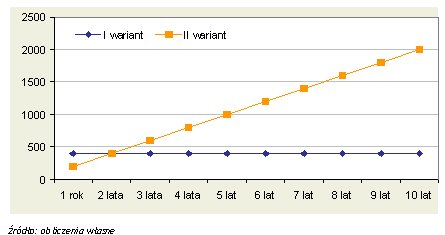

Oczywiście należy również uwzględnić fakt, że w przypadku portfela należałoby zapłacić opłatę dystrybucyjną (dla stawek zaczerpniętych dla funduszy WIOF z rynku czeskiego odpowiednio 4,2% i 3,85%). Jednak powszechnie wiadomo, że opłata obciążająca aktywa jest znacznie bardziej dotkliwa dla inwestujących w jednostki funduszy, a skala korzyści dla towarzystwa (w tym przypadku dla SICAV) rośnie wraz z wydłużaniem horyzontu inwestycyjnego. Dla zilustrowania tego mechanizmu posłużmy się prostym przykładem dwóch identycznych funduszy o starej wartości jednostki w czasie (0% zysku co rok), w których w jednym występuje 4% opłata dystrybucyjna i nie ma wynagrodzenia dla firmy zarządzającej (I wariant), a w drugim wynagrodzenie dla firmy zarządzającej wynosi 2% rocznie od wartości aktywów przy zerowej opłacie dystrybucyjnej (II wariant). Rozkład łącznych kosztów wraz z upływem czasu dla inwestora, który w obu wariantach zainwestował 10.000 PLN, prezentujemy poniżej.

Oczywiście, skala korzyści dla firmy zarządzającej rośnie wraz ze wzrostem aktywów, co samo w sobie nie jest złym rozwiązaniem. Jednak gdyby w naszym przypadku zarządzający podwoili wartość aktywów wypracowując 100% zysku, ich korzyści w obu przypadkach zrównałyby się już po pierwszym roku. Należy również pamiętać o tym, że inwestora nie tyle interesują korzyści firmy zarządzającej, co jego własne zyski. A w tym przypadku należy wziąć pod uwagę, że wynagrodzenie dla zarządzającego to nie jedyny koszty obciążający aktywa. Należą do nich również miedzy innymi wynagrodzenie dla banku depozytariusza, agenta transferowego, czy koszty zawierania transakcji przy zakupie i sprzedaży składników do portfela.

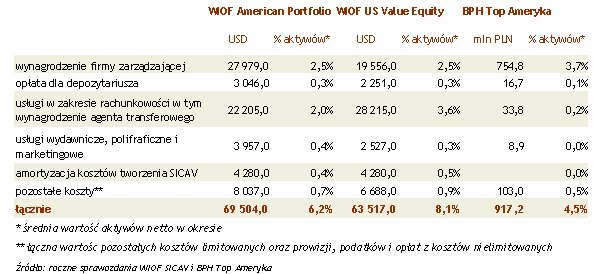

W tej materii pomiędzy podmiotami luksemburskimi i funduszami polskimi istnieją spore różnice. W Polsce TFI w ramach pobieranej opłaty za zarządzanie pokrywa oprócz swojego wynagrodzenia również inne kategorie kosztów, wyszczególnione w statucie funduszu. Ponadto w polskich warunkach funkcjonuje limit kosztów, po przekroczeniu którego wydatki są opłacane ze środków TFI a nie z

aktywów funduszu. W przypadku funduszy luksemburskich mamy do czynienia z całkowicie odmienną sytuacją - tzw. management fee to wyłącznie wynagrodzenie podmiotu zarządzającego aktywami funduszu. A zatem nie można bezkrytycznie porównywać obu kategorii szafując wnioskami o znacznie niższym poziomie kosztów w funduszach zagranicznych. Dla zilustrowania tych różnic przedstawiamy przykłady dotyczące funduszy inwestujących na podobnych rynkach. Z zamieszonej wyżej tabeli dość jednoznacznie wynika przewaga funduszy WIOF nad krajowymi odpowiednikami w części kosztów związanych z wynagrodzeniem za zarządzanie. Jednak dla inwestora nabywającego jednostki w funduszu ważny jest łączny koszt, jakim są obciążane jego aktywa, a w mniejszym stopniu interesuje go to, jak ów koszt jest dystrybuowany pomiędzy podmioty działające w otoczeniu funduszu.

Zgodnie z informacjami uzyskanymi od WIOF SICAV, w związku z wejściem w życie Dyrektywy UCITS III, jeszcze w tym roku (zmiany zostały wprowadzone w prospekcie oczekującym na zgodę CSSF - luksemburskiego odpowiednika KPWiG) fundusz wprowadzi limit kosztów, jakimi mogą zostać obciążone aktywa poszczególnych subfunduszy. W przypadku WIOF American Portfolio oraz WIOF European Portfolio limit ów ma wynieść 4,6%, co zwiększy atrakcyjność kosztową obu produktów w porównaniu z dostępnymi już na rynku alternatywami.

Ocena wyników zarządzania

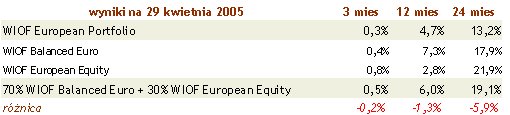

Z uwagi na krótką historię WIOF American Portfolio i WIOF European Portfolio, która sięga listopada 2002 roku ocena długoterminowych wyników tych funduszy jest utrudniona. Co prawda koordynator marketingowy i dystrybutor funduszy w materiałach informacyjnych przytaczają 3, 5-cio a nawet 10-cioletnie stopy zwrotu, posługując się odpowiednią proporcją historycznych wyników subfunduszy, których politykę European Portfolio i American Portfolio powinny odwzorowywać. Jednak w naszej ocenie otrzymane w ten sposób wyniki są nieporównywalne między innymi przez różnice w poziomach opłat i kosztów. Dla przykładu możemy porównać rezultaty obu konstrukcji na przestrzeni ostatnich 3, 12 i 24 miesięcy, kończących się 29 kwietnia 2005 roku z których dość jednoznacznie wynika, że z uwagi na skalę powstałych różnic podejście prezentowane przez koordynatora marketingowego i dystrybutora może nie być właściwe.

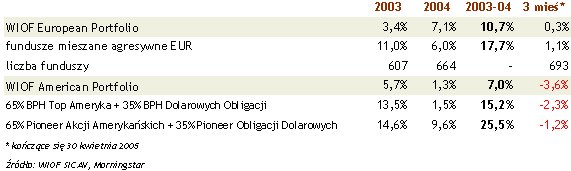

Ocenę wyników wypracowywanych przez zarządzającego aktywami, którym w przypadku obu subfunduszy jest szwajcarska firma UNIGESTION, przeprowadzimy stosując dwa całkowicie odmienne podejścia. W przypadku subfunduszu WIOF European Portfolio do porównań przyjęliśmy średnią wyliczoną dla podmiotów zaliczonych przez Morningstar do grupy europejskich funduszy mieszanych-agresywnych (ponad 600 funduszy z udziałem akcji nie wyższym od 75%). W przypadku subfunduszu WIOF American Portfolio porównaliśmy jego wyniki z rezultatami dwóch skomponowanych samodzielnie portfeli złożonych z funduszy działających w ramach TFI BPH i TFI Pioneer Pekao.

Jak widać z zestawienia w przypadku obydwu subfunduszy dwuletnia stopa zwrotu z alternatywnych instrumentów była wyższa niż rezultat wypracowany przez UNIGESTION. Z podobną sytuacją mamy do czynienia w okresie ostatnich trzech miesięcy (okres luty-kwiecień 2005). Należy oczywiście pamiętać, że w przypadku alternatywnych inwestycji należałoby uiścić dodatkową opłatę dystrybucyjną, jednak różnica w stopach zwrotu wypracowanych w okresach dwuletnich jest na tyle duża, że pozwalałby osiągnąć wyższy zysk nawet po uwzględnieniu tej opłaty.

Podsumowanie

W świetle przedstawionych danych trudno uznać ofertę WIOF SICAV za przełomową. Zaproponowane przez podmiot dwa subfundusze mają właściwie jeden rzeczywisty atut - niską opłatę wstępną, która jest poza zasięgiem osoby chcącej samodzielnie zbudować portfel złożony z funduszy akcyjnych i obligacyjnych. Należy bowiem pamiętać, że minimalne kwoty wpłat do funduszy TFI BPH i TFI Pioneer Pekao wynoszą 1000 PLN co oznacza, że dla budowy portfela złożonego w 35% z jednostek funduszu obligacyjnego i w 65% z jednostek funduszu akcyjnego trzeba dysponować kwotą niemal trzykrotnie wyższą (2860 PLN).

Przedstawiane przez dystrybutora jako atrakcyjne koszty wynagrodzenia za zarządzanie, po bliższym poznaniu tracą cały blask. Ich analiza w porównywalnych układach prowadzi do wniosku, że z uwagi na odmienne metody pokrywania niektórych wydatków oferta WIOF SICAV jest droższa od ofert polskich odpowiedników. Różnica w kosztach obciążających aktywa jest na tyle duża, że w zasadzie nie wynagradza jej brak opłaty dystrybucyjnej.

Idąc dalej można stwierdzić, iż wyższym kosztom obciążającym aktywa nie towarzyszą proporcjonalnie wyższe stopy zwrotu, które mogłyby uzasadnić wyższe wydatki. W okresie dwuletnim, obejmującym znaczną część czasu trwania subfunduszy ich wyniki odbiegają zarówno od rezultatów ponad 600 światowych podmiotów realizujących zbliżoną politykę inwestycyjną, jak i są różne od prostego portfela zbudowanego z funduszy dostępnych na polskim rynku w ofercie TFI BPH i TFI Pioneer Pekao. W tym miejscu warto wspomnieć, że wzięte do porównań fundusze są tzw. klonami funduszy działających za granicą, a więc za ich politykę odpowiadają przedstawiciele równie znakomitych firm co UNIGESTION. Są to amerykański Pioneer i austriacki Capital Invest.

Warto również zwrócić uwagę na fakt, iż pomimo blisko trzyletniej historii subfundusze WIOF American Portfolio i WIOF European Portfolio jak na polskie warunki zgromadziły bardzo małe aktywa (odpowiednio 5,3 i 4,3 mln EUR). I to pomimo tego, że oba były najlepsze w kategorii mieszanych funduszy zagranicznych działających na rynku słowackim. Wpłaty netto do WIOF American Portfolio w ciągu 12 miesięcy kończących się 15 kwietnia 2005 wyniosły 33,5 mln słowackich koron a w przypadku WIOF European Portfolio słowaccy inwestorzy dokupili jednostek za 29,7 mln słowackich koron. To odpowiednio około 785 tys. EUR i nieco ponad 700 tys. EUR.

Tomasz Publicewicz

Analizy Online

Źródło: