Dokładnie 17 lat temu, 10 lipca 1997 roku, odbyło się pierwsze notowanie akcji KGHM. Dziś mało kto potrafi sobie wyobrazić GPW bez miedziowego giganta, ale też chyba mało kto trzymał jego akcje nieprzerwanie przez 17 lat. A szkoda, bo zarobek mógł być podwójny.

W czerwcu 2014 roku wartość obrotu akcjami KGHM przekroczyła dwa miliardy złotych, co stanowiło 12,44% obrotów na GPW. Większą aktywność odnotowano tylko na akcjach PKO BP. Ale to miedziowy kombinat jest najdłużej notowaną spółką z grona tzw. WIG5 – czyli pięciu walorów generujących ponad połowę obrotów na warszawskim parkiecie.

Jak się zarabiało (i traciło) na „kagiehu”

Na zamknięciu środowych notowań jedna akcja KGHM-u kosztowała 123 złote. Rynkowa wartość całej spółki wyniosła więc 24,57 mld złotych. 17 lat temu akcje KGHM zadebiutowały po cenie 23,50 zł, co inwestorom indywidualnym biorącym udział w ofercie publicznej pozwoliło zarobić 23,7%.

Zobacz także

Debiut był więc okazały, ale potem nastało 7 chudych lat, gdy posiadacze akcji KGHM częściej tracili niż zarabiali pieniądze. Już w rok po IPO (w październiku 1998 r.) kurs KGHM wyznaczył swe dotychczasowe minimum – 9,75 zł. Po hossie z lat 1999-2000 w październiku 2001 roku kurs spółki spadł do 11 złotych i do tego poziomu powrócił także rok później.

Źródło: Bankier.pl

Dopiero surowcożerna ekspansja gospodarcza Chin wywołała eksplozję cen miedzi, za którymi podążyły notowania KGHM: od czerwca 2006 do maja 2008 akcje miedziowego giganta „chodziły” powyżej stu złotych. Krach gospodarczy wywołany globalnym kryzysem finansowym w październiku 2008 roku sprowadził kurs spółki w rejon 20 złotych. Doszło do sytuacji, gdy kapitalizacja firmy była mniejsza od wartości miedzi zgromadzonych w jej magazynach! Kto wtedy miał odwagę kupić, ten już rok później mógł spieniężyć akcje KGHM po cenie przeszło stu złotych za sztukę.

Miedziowe Eldorado zakończyło się dopiero przy cenie niemal dwustu złotych. Ostateczny cios spółce zadał premier Donald Tusk, który w swoim drugim expose (wygłoszonym w trakcie sesji!) zapowiedział wprowadzenie podatku od wydobycia miedzi i srebra. Podatkowy domiar nałożony na jedynego w kraju producenta miedzi w połączeniu z niższymi cenami metalu sprawił, że kurs popularnego „kagiehu” spadł niemal o połowę i przez ostatni rok oscylował w przedziale 100-130 zł.

Lepiej doić niż handlować

Ze względu na swą spektakularną zmienność akcje KGHM-u były unikane przez fundusze i rozchwytywane przez spekulantów. W końcu mało która duża spółka jest w stanie zwiększyć swą wartość 5-krotnie w ciągu roku, a KGHM potrafił to zrobić trzykrotnie w swej historii. Nie ma chyba inwestora, który był w stanie te wszystkie okazje wykorzystać, przy okazji nie tracąc większości zainwestowanego kapitału w roku 2008, 2011 czy 2013.

KGHM jest za to przykładem opłacalności strategii pt. „kup i zapomnij”. A to za sprawą wysokiej dywidendy, którą spółka regularnie wypłaca od 10 lat. Łącznie z samej tylko dywidendy inwestor mógł „wyciągnąć” 112,04 zł (91 zł po uwzględnieniu podatku Belki). W tym samym czasie jedna akcja KGHM zdrożała o 99,50 zł. Uwzględniając dywidendę łączna stopa zwrotu po 17 latach wyniosła 810%, czyli 13,88% średniorocznie. Całkiem nieźle nawet uwzględniwszy inflację CPI w tym okresie, która wyniosła średnio 4,7%. Dla porównania, WIG wzrósł o 235%, czyli 7,4% średniorocznie.

Polityka reinwestowania dywidendy

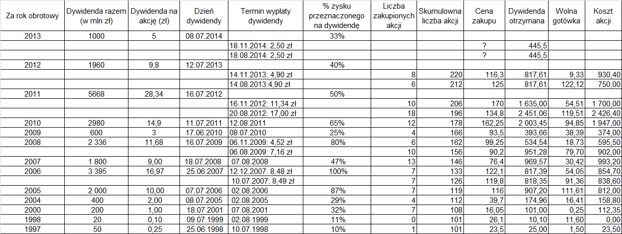

Jeszcze lepszy wynik uzyskałby inwestor reinwestujący otrzymaną dywidendę. Załóżmy, że inwestor kupił sto akcji KGHM po cenie z debiutu (23,50 zł) wydając na ten cel 2.350 zł, co w tamtym czasie stanowiło mniej więcej dwukrotność przeciętnej płacy brutto w dużych przedsiębiorstwach (tj. zatrudniających ponad 9 osób). Pierwsza dywidenda wystarcza na zakup tylko jednej akcji. Następną musimy odłożyć na konto, bo jej łączna kwota była niższa od ówczesnej ceny akcji KGHM.

Ale już w roku 2001 za wypłaconą przez spółkę gotówkę kupujemy siedem walorów, zwiększając swój stan posiadania do 108 sztuk. Na kolejną dywidendę czekamy aż do roku 2005. Od tego czasu KGHM już regularnie dzielił się zyskiem, przy czym na ogół wypłacał dywidendę w dwóch transzach: w sierpniu bądź w lipcu oraz w listopadzie. Nasza strategia się nie zmienia i w dzień wypłaty dywidendy za uzyskaną gotówkę kupujemy maksymalną liczbę akcji KGHM. Detale przedstawia poniższa tabela:

Źródło: KGHM. Obliczenia: Bankier.pl.Tabela uwzględnia wprowadzony w 2002 roku podatek od zysków kapitałowych (tzw. belkę). Obliczenia nie uwzględniają oprocentowania wolnej gotówki oraz kosztów opłat i prowizji maklerskich.

Rezultat? Po 17 latach inwestor reinwestujący 100% dywidendy posiada 220 akcji KGHM wartych przy obecnym kursie (123 zł) 27.060 złotych, czyli 11,5-krotnie więcej niż zainwestował w 1997 roku. Do tego trzeba doliczyć 891 złotych dywidendy za rok 2013, do której inwestor nabył prawa 8 lipca i która zostanie wypłacona w dwóch równych ratach 18 sierpnia i 18 listopada 2014 roku. Łącznie jego portfel jest więc wart 27.951 złotych, co stanowi równowartość 7,2 przeciętnych pensji brutto z maja 2014 roku.

Powyższy przykład ilustruje, co tak naprawdę liczy się w inwestowaniu na giełdzie. Czyli prosta i konsekwentnie realizowana strategia, cierpliwość, wieloletni horyzont inwestycyjny oraz wybór odpowiednich spółek. Do tego dodałbym jeszcze dywersyfikację: czyli kupno kilku lub (maksymalnie) kilkunastu różnych walorów, aby ewentualne straty poniesione na części spółek mogły zostać zrekompensowane ponadprzeciętnymi zyskami na innych.