Ostatnie tygodnie przyniosły przewrót na polskim rynku finansowym. Do niedawna praktycznie nieobecne oczekiwania na podwyżkę stóp procentowych w Polsce powoli stają się scenariuszem bazowym.

- Pierwszej podwyżki stopy referencyjnej do 0,25 proc. z 0,10 proc. oczekujemy w I kw. 2023 r. – pisali jeszcze w lutym ekonomiści Credit Agricole. Był to wówczas autentyczny rynkowy konsensus. Praktycznie nie było ekonomisty, który wtedy zakładałby podniesienie stóp w Narodowym Banku Polskim w 2022 roku, o 2021 nawet nie wspominając.

- Nie wiem, skąd ożywienie w tytułach po projekcji czy po zasygnalizowaniu tej projekcji. Nadal prawdopodobieństwo podwyżek stóp procentowych w czasie obecnej kadencji RPP wynosi zero – miesiąc później tak zaklinał się prezes NBP Adam Glapiński. Przewodniczący RPP powiedział to, gdy już oficjalna projekcja inflacyjna zakładała utrzymanie się inflacji CPI powyżej 2,5-procentowego celu w całym horyzoncie prognozy.

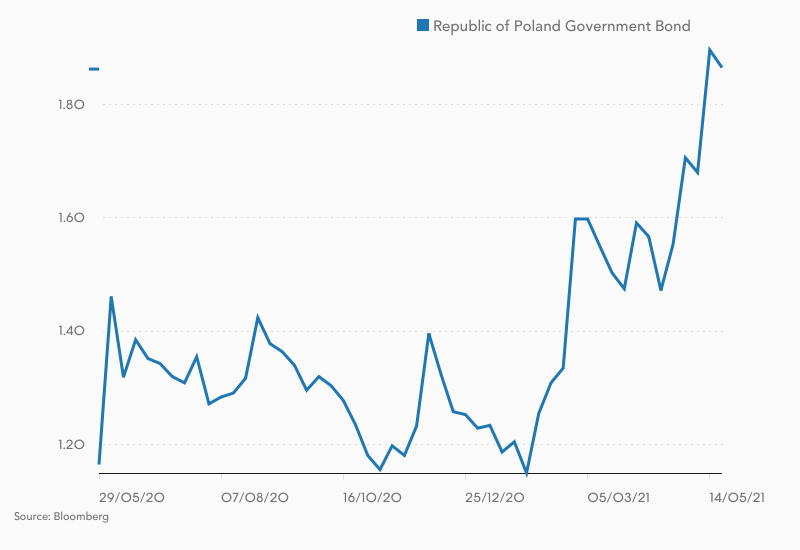

Jednakże od lutego zaufanie rynku do „zeroprocentowej” narracji Rady Polityki Pieniężnej stopniowo malało. Jako pierwsze z łańcucha urwały się długoterminowe stopy procentowe. Rentowność 10-letnich obligacji skarbowych wzrosła z ok. 1,14% do 1,6%, co tłumaczono analogicznym ruchem w przypadku obligacji amerykańskich i niemieckich. Ale sytuacja naprawdę zmieniła się dopiero w kwietniu, gdy okazało się, że inflacja CPI przekroczyła 4%, ponownie zaskakując ekonomistów.

Zobacz także

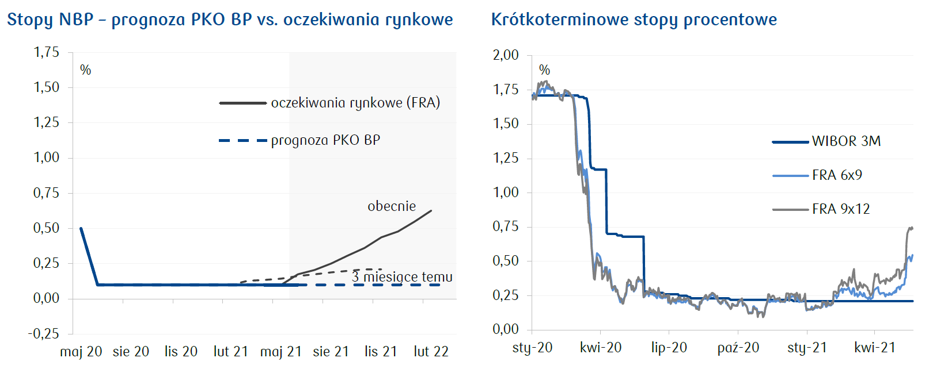

Jeszcze przed kwietniowym odczytem CPI w górę zaczęły rosnąć stawki FRA, czyli kontraktów terminowych, w ramach których strony „zakładają” się o wysokość przyszłych stóp procentowych w określonym okresie. I tak stawki FRA 6x9 (czyli poziomu stóp procentowych na trzy miesiące za sześć miesięcy od teraz) podniosły się z ok. 0,25% do 0,50%. A stawki FRA 9x12 (czyli stóp procentowych za dziewięć miesięcy) wzrosły do 0,75%.

W połowie maja rynkowe oczekiwania na utrzymanie się wysokiej inflacji i podwyżkę stóp procentowych w NBP uległy nasileniu, co było widać po rosnących rentownościach średnio i krótkoterminowych papierów skarbowych. Dochodowość papierów pięcioletnich poszła w górę z 0,9% do 1,4% (po czym obniżyła się do ok. 1,2%), a dwuletnich podniosła się z niespełna 0,1% do 0,23%.

Dlaczego tak niewiele może znaczyć tak wiele

Na pierwszy rzut oka tak niewielkie zmiany rynkowych stóp procentowych mogą wydawać się nieistotne. Tym bardziej, że wciąż mówimy o stopach nieznacznie odbiegających od zera i wciąż znajdujących się blisko historycznie niskich poziomów. Tyle że na całe zjawisko należy spojrzeć w szerszym kontekście. W ostatnich tygodniach na rynku nastąpiła zmiana oczekiwań i kierownictwu RPP trudno będzie ją zignorować. Zresztą już majowy komunikat Rady przyjęto na rynku jako zmianę nastawienia w polityce monetarnej, co ma przygotować uczestników rynku na rozpoczęcie normalizacji tej polityki w horyzoncie kilku lub najdalej kilkunastu miesięcy. Mówiąc wprost: rynek już „wie”, że stopy w NBP pójdą w górę. Nie wiadomo tylko, kiedy dokładnie i jak wysoko zajdą.

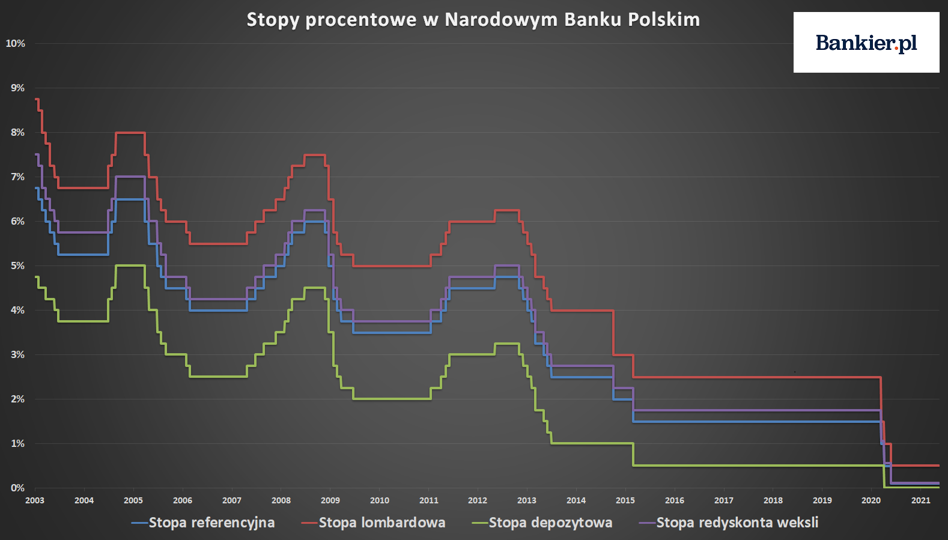

Po drugie, stopy procentowe poruszają się w dość długich trendach. To znaczy, że na jednej lub dwóch podwyżkach raczej się nie skończy i że w perspektywie następnych dwóch-trzech lat należy się liczyć z powrotem stopy referencyjnej do „przedcovidowego” poziomu 1,50%. I to w scenariuszu zakładającym, że inflacja jednak zacznie się obniżać, a złoty przestanie się osłabiać. Jeśli oczekiwania inflacyjne i sama inflacja wymkną się spod kontroli, to praktycznie nie istnieje górny poziom ceny pieniądza.

Tym bardziej że w mojej (i nie tylko mojej) ocenie zeszłoroczne cięcia stóp procentowych w ogóle nie były potrzebne, przez co teraz Rada jest mocno spóźniona z ich podwyżkami, utrzymując jedną z najbardziej ujemnych realnych stóp procentowych na świecie. Dodatkowo NBP w grudniu postanowił osłabić złotego, co podbiło wskaźnik CPI (np. poprzez silny wzrost cen paliw) oraz nasiliło i tak już bardzo silną presję cenową w polskiej gospodarce.

Koniec świata 0%?

Konsekwencje samej tylko zmiany oczekiwań rynku stopy procentowej już od pewnego czasu widoczne są także na innych rynkach. Po pierwsze, od początku maja obserwujemy delikatną tendencję do umacniania się złotego. Owszem, kurs euro wciąż pozostaje bardzo wysoki jak na historyczne standardy, ale nie mówimy już o ataku na historyczne rekordy (czyli okolice 4,90 zł), ale o trwałym zejściu poniżej 4,50 zł.

Po drugie, straty już teraz ponoszą klienci bardzo popularnych w ostatnich latach funduszy dłużnych. A to dlatego, że rentowności obligacji poruszają się w odwrotnym kierunku niż ich ceny. W rezultacie maleje rynkowa wycena aktywów niektórych funduszy dłużnych, co przekłada się na niższe notowania ich jednostek uczestnictwa. Średnia stopa zwrotu z funduszy dłużnych za ostatnie trzy miesiące wynosi -1,25% - wynika z bazy notowań Bankier.pl .

Oczywiście fundusz funduszowi nie jest równy. W podgrupie „dłużne polskie papiery skarbowe” na niewielkim plusie za ostatnie trzy miesiące jest tylko inPZU Inwestycji Ostrożnych, a 30 pozostałych funduszy zanotowało utratę wartości od 0,1% po 3,7%. A pamiętajmy, że były to fundusze sprzedawane jako „bezpieczne” i których klienci mogą być kompletnie nieprzygotowani nawet na niewielką utratą zainwestowanego kapitału.

Po trzecie, rosnące (nawet jeśli wciąż bardzo niskie) rentowności obligacji skarbowych zwiększają koszty obsługi ogromnego długu publicznego. Tylko w 2021 roku Ministerstwo Finansów potrzebuje pożyczyć 283,6 mld zł (brutto), aby pokryć planowany deficyt budżetowy i spłacić zapadające w tym roku długi. Zatem każdy wzrost rentowności polskich obligacji o 25 punktów bazowych w skali roku przekłada się na wzrost kosztów obsługi długu o ok. 700 mln zł.

Przeczytaj także

Na razie wciąż mówimy o sytuacji, gdy jakakolwiek podwyżka stóp procentowych przez RPP oczekiwana jest najwcześniej na jesień lub raczej na początku 2022 roku. Gdy jednak taka nawet niewielka podwyżka się zmaterializuje, będzie to początek kolejnych zmian. Po pierwsze, automatycznie wzrośnie stawka Wibor, podnosząc oprocentowanie kredytów opartych o zmienną stopę procentową (czyli praktycznie wszystkich). Po drugie, jest szansa, że do bankowej oferty powrócą klasyczne depozyty, obecnie będące gatunkiem na wyginięciu. Po trzecie, wzrosnąć powinno oprocentowanie detalicznych obligacji Skarbu Państwa, które w epoce finansowej represji cieszą się podwyższoną popularnością.

Bankructwo polityki ZIRP

Bankierzy centralni zwykle zachwalają obniżki stóp procentowych. Lubią się wtedy stawiać w glorii „zbawców gospodarki” ratujących „wzrost gospodarczy”, a raczej nierentowne biznesy. Jakoś mało kto wtedy mówi, że urzędowe manipulacje stopami procentowymi są przede wszystkim narzędziem przymusowej redystrybucji dochodów od oszczędzających do dłużników. I że za korzyści tych drugich płacą ci pierwsi.

Lecz w pewnym momencie dojdziemy (albo już doszliśmy) do momentu, w którym utrzymywanie prawie zerowych stóp procentowych będzie nie do obrony. Już teraz (oficjalnych danych za maj jeszcze nie mamy) inflacja cenowa w Polsce galopuje w tempie ok. 5% rocznie. Co więcej, polska inflacja jest w znacznej mierze napędzana czynnikami krajowymi, a nie tylko droższymi paliwami czy wywozem śmieci – jak chciałoby nam to wmówić kierownictwo NBP.

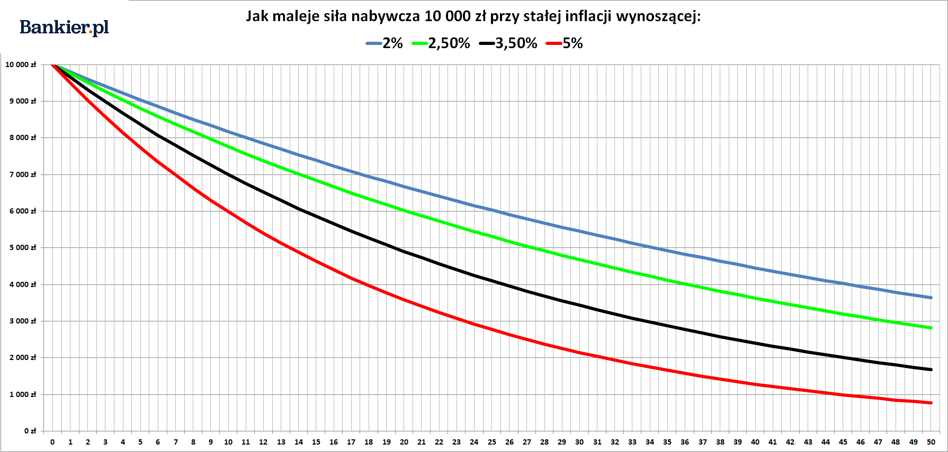

A tymczasem realne stopy

procentowe w Polsce spadły już w okolice -5%, co na dłuższą metę jest polityką

nie do utrzymania w dłuższym terminie. W takich warunkach po 10 latach siła

nabywcza oszczędności zmaleje o ponad 40%. Już

nawet najbardziej „gołębio” nastawieni członkowie RPP sygnalizują, że tak

wysoka i uporczywa inflacja może rozpędzić spiralę płacowo-cenową, którą

później jest niezmiernie trudno zatrzymać. Dlatego też nie warto pytać o koszty

podniesienia stóp procentowych, tylko o ryzyko utrzymywania ich na zerze tak długo

i przy tak wysokiej inflacji.