Z miesiąca na miesiąc rośnie pula obligacji notowanych przy ujemnej rentowności. Oznacza to coraz więcej kapitału zasysanego do wiru wytwarzanego przez Europejski Bank Centralny.

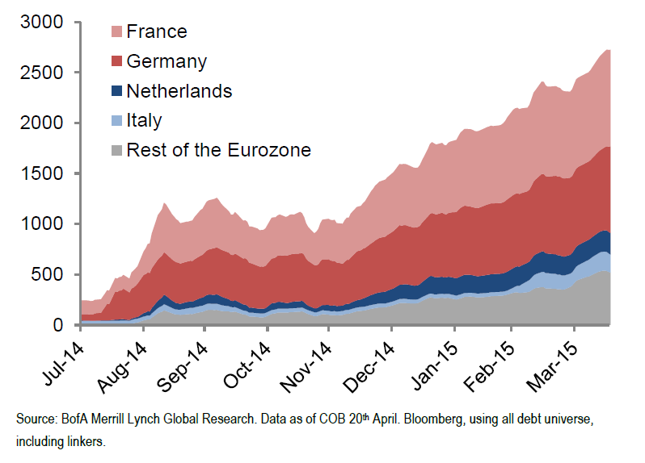

W kwietniu wartość nominalna długu notowanego przy ujemnej rentowności zbliżyła się do 2,8 biliona euro. Jeszcze w lutym było to mniej niż dwa biliony, a we wrześniu 2014 roku mniej niż bilion euro. Przed rokiem 2014 coś takiego jak ujemna rentowność obligacji była tematem zarezerwowanym dla zjawisk z zakresu „finansowej paranormalności”.

Przeszło jedną trzecią „ujemnego długu” stanowiły papiery wyemitowane lub gwarantowane przez rząd Republiki Federalnej Niemiec. Jeszcze kilka dni temu nawet 9-letnie obligacje niemieckie były kwotowane przy ujemnej rentowności. Według stanu na 27. kwietnia anomalia ta dotyczy papierów o zapadalności do 7 lat włącznie. Straty przynoszą też obligacje francuskie do 4-latek włącznie.

Ujemne stopy procentowe są aberracją, której znaczenie trudno jest przecenić i której skutki trudno sobie wyobrazić. Ciężko zrozumieć sytuację, gdy pożyczkodawca akceptuje fakt zwrotu mniejszej kwoty pieniędzy, niż otrzymał dłużnik. Ten z kolei może pożyczać nie dość, że za darmo, to jeszcze odda mniej, niż pożyczył. Jest to sytuacja wysoce nienormalna i chyba nie do utrzymania na dłuższą metę. Przy ujemnej stopie procentowej KAŻDA inwestycja jest opłacalna. Teoretycznie opłacałoby się nawet wyrównać Alpy, aby zaoszczędzić na kosztach transportu.

Zobacz także

Ujemne stopy procentowe oznaczają proces odwrotny do akumulacji kapitału, w ekstremalny sposób premiując dłużników względem kredytodawców. Na razie dotyczy to tylko rządów, ale jeśli czarna dziura ujemnych stóp będzie się rozszerzać w dotychczasowym tempie, to za kilka miesięcy możemy zobaczyć negatywną rentowność także na rynku papierów korporacyjnych.

Taka sytuacja nie jest dziełem sił rynkowych, tylko działań Europejskiego Banku Centralnego. Frankfurcka instytucja od marca skupuje obligacje skarbowe krajów strefy euro za 60 mld euro miesięcznie. EBC płaci za papiery dłużne nowo wykreowanym pieniądzem i już niemal bezpośrednio finansuje krajowe budżety, czego jednoznacznie zabrania traktat z Maastricht.

Tyle że niedługo EBC sam może paść ofiarą swojego „sukcesu”. Jeśli rentowności obligacji będą spadać w dotychczasowym tempie, to zabraknie papierów spełniających kryteria ustalone przez bank centralny eurolandu. EBC postawił warunek, że rentowność skupowego długu nie może być niższa niż -0,20% - czyli poziom wyznaczany przez stopę depozytową. Ominięciem tej bariery może być obniżka stopy depozytowej lub zachęcenie krajów strefy euro do… zwiększenia zadłużenia.

Witamy w świecie, w którym kryzys nadmiernego zadłużenia zwalcza się jeszcze większą dawką długu. Doświadczenie ostatnich dekad uczy, że taka polityka prowadzi do kolejnego kryzysu, często jeszcze gorszego niż poprzedni.