Pamiętam, że rok temu niemal wszystkie prognozy zakładały kontynuację hossy i widziały WIG20 przekraczający barierę 3.000 punktów. Najwięksi pesymiści przewidywali tylko 2.600 pkt., a tymczasem indeks notowanych w Warszawie blue chipów zakończył rok na wysokości 2.144 pkt., czyli o 22% niżej niż go rozpoczął oraz 27% poniżej kwietniowego szczytu.

Źródło: Bankier.pl

Źródło: Bankier.pl

A przecież rok 2011 niemal w niczym nie zaskoczył ekonomistów. Zgodnie z planem płynność finansową utraciła Portugalia, doszło do restrukturyzacji greckiego długu, a jesienią rynek podważył wiarygodność Włoch i zaczął wątpić w wypłacalność Belgii, Hiszpanii, a nawet Francji. Eskalacja kryzysu nadmiernego zadłużenia w strefie euro, ponowne uderzenie recesji w Europie, stagnacja w Stanach Zjednoczonych i spowolnienie wzrostu w Azji trudno uznać za niespodzianki. A jednak w sierpniu z tych właśnie powodów doszło do zmasowanej wyprzedaży akcji. Giełdowa bessa objawiła się w pełnej krasie.

To jeszcze nie koniec spadków

Punkt wejścia w 2012 rok nie wygląda dobrze. Poza Niemcami Europa pogrąża się w recesji, polską gospodarkę czeka ostre hamowanie, a inflacja pozostaje na bardzo wysokim poziomie. Gospodarka Stanów Zjednoczonych wygląda dobrze tylko w porównaniu do pogrążonego w kryzysie Starego Kontynentu. W Chinach lada moment może pęknąć bańka na rynku nieruchomości, grożąc recesją w Państwie Środka i w rezultacie załamaniem rynku surowców.

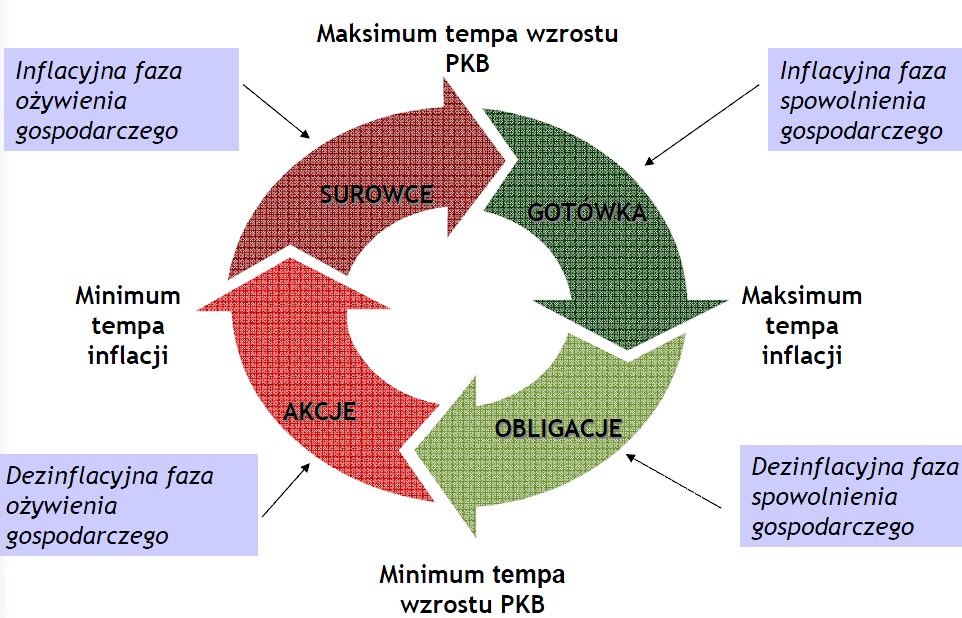

Odnalezienie się na gospodarczo-inwestycyjnej mapie ułatwi nam klasyczny diagram, który pozwoliłem sobie zapożyczyć w zeszłorocznej prognozie:

Źródło: blog Wojciecha Białka, wojciechbialek.blox.pl

Źródło: blog Wojciecha Białka, wojciechbialek.blox.pl

Szczyt dynamiki PKB niewątpliwie mamy już za sobą. W mojej ocenie minęliśmy też pik inflacji (w maju lub raczej w listopadzie). Jesteśmy więc w trakcie dezinflacyjnej fazy spowolnienia gospodarczego, w czasie której powoli zaczynamy wypatrywać końca trwającej już osiem miesięcy bessy. Nim ona się skończy, czeka nas jeszcze kilka miesięcy spadków, które mogą sprowadzić WIG20 w rejon 1.700-1.800 punktów. Potężna bessa z lat 2008-09 obniżyła WIG20 o 69%. Zakładam, że teraz będzie nieco lepiej, więc skala spadków nie powinna przekroczyć 40-50% względem szczytu z kwietnia 2011.

Popularność zyskują analogie zakładające wręcz powtórkę scenariusza z jesieni 2008 i wiosny 2009. Wówczas zagrożone bankructwem były największe banki amerykańskie. Teraz groźba niewypłacalności wisi nad państwami strefy euro i w konsekwencji także nad europejskim systemem bankowym. Podobieństwa z poprzednim kryzysem widoczne są także na giełdowych wskaźnikach. WIG20 kończy rok z relacją C/Z na względnie niskim poziomie 8,2. Historia uczy, że tanie akcje szybko mogą stać się jeszcze tańsze. W lutym 2009 roku relacja cen do zysków dołowała na poziomie 5,8. Podobnie jest ze wskaźnikiem C/WK, który dla WIG20 obecnie wynosi 1,07 wobec 0,83 w dołku poprzedniej bessy. Potencjał spadkowy jeszcze istnieje, choć szacuję go na nie więcej niż 20%.

Kiedy skończy się bessa?

Spodziewam się, że kryzysowe przesilenie w strefie euro nastąpi pod koniec pierwszego kwartału, gdy Włochy nie będą w stanie wykupić wszystkich zapadających w tym okresie obligacji. Obecnie jedynym akceptowalnym politycznie rozwiązaniem jest w mojej ocenie uruchomienie pras drukarskich przez Europejski Bank Centralny. Temu rozwiązaniu sprzeciwiają się Niemcy, a naciskają nań Francja, Włochy i Stany Zjednoczone. Sądzę, że Berlin stoi na straconej pozycji i prędzej czy później skapituluje, być może nawet wychodząc ze strefy euro. Byłoby to przesilenie, które powinno zapoczątkować inflacyjną hossę na rynku akcji, podobnie jak pierwsze QE w marcu 2009 roku stało się fundamentem wzrostów na Wall Street.

Fala pustego pieniądza w drugim półroczu powinna przelać się z sektora bankowego na rynki finansowe, podnosząc giełdowe indeksy na całym globie. Eliminacja ryzyka upadku Włoch i zapaści systemu bankowego uruchomi procesy ozdrowieńcze w realnej gospodarce. Recesja w Europie powinna zakończyć się do końca przyszłego roku, co rynki akcji zapewne zdyskontują z kilkumiesięcznym wyprzedzeniem.

Roczna dynamika wskaźników wyprzedzających koniunkturę OECD (lewa oś) dla Polski a WIG20 (prawa oś)

Przed zmianą trendu na GPW dotychczas niezawodnie ostrzegał indeks wskaźników wyprzedzających, sporządzanych przez OECD. W październiku roczna dynamika OECD LEI odbiła się od dna, co zazwyczaj wyprzedzało dołek na rynku akcji średnio o 6-7 miesięcy. Zgodnie z tym schematem dołek bessy przypadłby na kwiecień lub maj 2012 roku. To pokrywałoby się z analizą trendów w gospodarkach europejskich oraz oczekiwanym przeze mnie rozwojem kryzysu w eurostrefie.

Kupuj, gdy leje się krew

Wyznaczeniu dna niemal zawsze towarzyszy skrajny pesymizm i lęk przed przyszłością. Media będą pełne doniesień o kłopotach rządów i banków, rosnącym bezrobociu i zapaści na giełdach. Spanikowani posiadacze jednostek TFI będą realizować straty ze swych „długoterminowych” inwestycji, zmuszając fundusze do sprzedawania akcji. Z GPW uciekać będą ostatni zagraniczni inwestorzy, wyprzedając złotego podobnie jak zimą 2009 roku.

To jeszcze nie będzie czas na spółki surowcowe – akcjonariusze KGHM i JSW pozostaną niepocieszeni. Bardzo ryzykowne będą też inwestycje w sektor budowlany, który doznał ciężkiej przeceny już w 2011 roku i dla którego perspektywy na lata 2012 i 2013 pozostają bardzo pesymistyczne. Jeszcze większym ryzykiem obdarzony będzie zakup akcji banków, które kupione nawet po bardzo okazyjnych cenach mogą okazać się fatalną inwestycją.

Jaka będzie następna hossa?

Problemy, przed którymi stoją rozwinięte gospodarki, mają charakter strukturalny i zapewne nie zostaną przezwyciężone ani w 2012, ani 2013 roku. Zachód jest zadłużony ponad miarę i swoje długi będzie spłacał przez dekady. Postępujący kryzys demograficzny, starzejące się społeczeństwa i rosnące ingerencja państwa w gospodarkę będą ograniczać wzrost gospodarczy oraz potencjał wzrostu cen akcji. Dlatego obawiam się, że następna hossa nie będzie tak spektakularna jak poprzednia i raczej będzie się rodzić w bólach jak w roku 2002.

Również polska gospodarka raczej nie odzyska dynamiki sprzed 2008 roku. Wzrost PKB może hamować przez większość 2012 roku, potęgując wątpliwości inwestorów bazujących na analizie fundamentalnej. Mimo to WIG20 ma szansę zakończyć rok na wyższym poziomie niż go rozpoczął.

Krzysztof Kolany

Główny analityk Bankier.pl

Źródło: