Trzyletnia historia indeksu CRB mierzącego ceny 19 surowców

Źródło: stooq.pl

Źródło: stooq.pl

W 2010 roku globalna gospodarka kontynuowała proces ożywienia po najcięższej recesji od zakończenia II Wojny Światowej. Niemniej jednak poprawa koniunktury w wielu krajach była iluzoryczna, a w innych wzrost gospodarczy został sztucznie wykreowany działaniami rządów i banków centralnych. Dlatego też obecny cykl koniunkturalny może być nienaturalnie krótki, nieprzewidywalny i wyjątkowo wrażliwy. Jednakże proces ten, a zwłaszcza boom kredytowo-inwestycyjny w Chinach, nadal powinien napędzać globalny popyt, co w połączeniu z polityką drukowania dolarów przez Fed zapewne wygeneruje silny wzrost cen surowców.

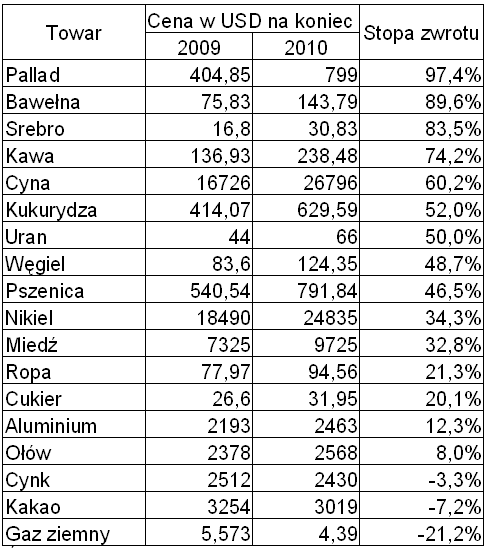

Źródło: opracowanie Bankier.pl na podstawie danych rynkowych

Źródło: opracowanie Bankier.pl na podstawie danych rynkowych

Gdzie jesteśmy i dokąd zmierzamy

Aby przedstawić prognozę na bieżący rok, należy wpierw ustalić nasze położenie względem czynników natury fundamentalnej. Na tym froncie w skali globalnej sytuacja prezentuje się w następujący sposób: dynamika PKB przyspiesza coraz wolniej, a inflacja nabiera rozpędu (choć w USA i strefie euro oficjalnie pozostaje względnie niska). To oznacza, że znaleźliśmy się w inflacyjnej fazie ożywienia gospodarczego.

Źródło: blog Wojciecha Białka, wojciechbialek.blox.pl

Źródło: blog Wojciecha Białka, wojciechbialek.blox.pl

Jeśli nie spotka nas żadna gospodarcza lub finansowa katastrofa, to rok 2011 (a zwłaszcza jego pierwsza połowa) powinien stać pod znakiem wzrostu cen surowców przemysłowych i rolnych. To by oznaczało, że już najwyższy czas zamienić akcje i obligacje na instrumenty oferujące ekspozycję na rynek surowcowy.

Wsparciem dla notowań surowców powinno być wciąż rosnące zapotrzebowanie zgłaszane przez światową gospodarkę. Choć proces ożywienia jest w znacznej mierze sztuczny i opiera się o kreację pustego pieniądza, to właśnie taka sytuacja najbardziej sprzyja inwestycjom surowcowym. Nim uczestnicy rynku zorientują się w kruchości obecnego boomu, ceny ropy czy srebra mogą być już znacznie wyżej.

Surowcowe typu finansistów

W grudniowej ankiecie przeprowadzonej przez agencję Bloomberg wśród przeszło stu analityków, maklerów i zarządzających funduszami najlepszą stopę zwrotu wśród 15 surowców uzyskało srebra z oczekiwaną zwyżkę cen o 37%. Drugie miejsce zajął cynk (+21%), a podium uzupełnił pallad (18%). Najmniejszy potencjał wzrostowy dawano kawie, której ceny mają wzrosnąć „tylko” o 7%. Inną listę najatrakcyjniejszych inwestycji surowcowych zalecają specjaliści z Goldman Sachs, którzy preferują ropę, miedź, bawełnę soję i platynę. Surowcowa hossa może okazać się samospełniającą się przepowiednią i to bez względu na stan realnej gospodarki. Wzrosty cen mogą być napędzane pieniędzmi inwestorów: specjaliści z Barclays Capital szacują, że w 2011 roku do funduszy surowcowych napłynie 60 miliardów dolarów, wobec 354 mld USD już zainwestowanych.

W grudniowej ankiecie przeprowadzonej przez agencję Bloomberg wśród przeszło stu analityków, maklerów i zarządzających funduszami najlepszą stopę zwrotu wśród 15 surowców uzyskało srebra z oczekiwaną zwyżkę cen o 37%. Drugie miejsce zajął cynk (+21%), a podium uzupełnił pallad (18%). Najmniejszy potencjał wzrostowy dawano kawie, której ceny mają wzrosnąć „tylko” o 7%. Inną listę najatrakcyjniejszych inwestycji surowcowych zalecają specjaliści z Goldman Sachs, którzy preferują ropę, miedź, bawełnę soję i platynę. Surowcowa hossa może okazać się samospełniającą się przepowiednią i to bez względu na stan realnej gospodarki. Wzrosty cen mogą być napędzane pieniędzmi inwestorów: specjaliści z Barclays Capital szacują, że w 2011 roku do funduszy surowcowych napłynie 60 miliardów dolarów, wobec 354 mld USD już zainwestowanych.

Co nam zagraża?

Nie brakuje jednakże istotnych czynników ryzyka, które błyskawicznie przekreśliłyby opisany powyżej scenariusz. W mojej opinii najistotniejszym z nich jest groźba krachu na chińskim rynku nieruchomości, co z dużym prawdopodobieństwem wywołałoby recesję w Państwie Środka. Zresztą już sama obawa przed jej wystąpieniem zapewne doprowadziłaby do załamania cen wielu ważnych surowców przemysłowych (miedź, ropa). Obecnie Chiny są już zapewne drugą gospodarką świata (nie mamy danych za Q4 2010), będąc zarazem największym konsumentem miedzi (ok. 40% światowego zapotrzebowania), energii i stali. Tymczasem wszystkie prognozy zakładające wzrost notowań surowców opierają się na założeniu kontynuacji chińskiego boomu gospodarczego, zupełnie ignorując czynniki mogące go nagle zakończyć.

Krzysztof Kolany - Przeczytaj inne teksty tego autora |  |

Możliwy scenariusz z 2008 roku

Wypadkową bieżącej i prognozowanej sytuacji makroekonomicznej na świecie oraz potencjalnych zagrożeń jest dość nieprzyjemny, ale potencjalnie bardzo zyskowny dla inwestorów scenariusz zakładający powtórkę z roku 2008. Podobnie jak trzy lata temu pierwsze półrocze powinno przynieść zdecydowane wzrosty cen surowców, być może z porządną korektą po drodze. Niemal identycznie jak na przełomie lat 07/08 zachowują się obecnie notowania ropy naftowej.

Tymczasem na rynku miedzi nadmuchiwana jest bańka spekulacyjna. „Renomowane” instytucje finansowe po 3,5-krotnym wzroście cen dopiero teraz zaczynają oferować specjalne fundusze drobnym inwestorom. Żadna z bankowych prognoz nie zakłada w tym roku spadku notowań miedzi, a najwięksi optymiści mówią o cenach rzędu 10-12 tysięcy dolarów za tonę. We wszystkich raportach zakłada się dynamiczny wzrost popytu z Chin, choć równocześnie Chińczycy intensywnie rozwijają własną produkcję rafinowanego metalu, utrzymując import na stałym poziomie.

Wszystkie te prognozy można jednak ułożyć w logiczną całość i założyć, że przynajmniej pierwsze półrocze 2011 roku będzie stało pod znakiem przyspieszającego wzrostu gospodarczego, zwyżki cen akcji i surowców. Te pierwsze mogą szczytować w drugim lub trzecim kwartale, sygnalizując osiągnięcie maksymalnego tempa wzrostu PKB. Byłby to więc czas na wyjście z surowcowych inwestycji i spokojne oczekiwanie na rozwój wypadków.

Bowiem końcówka roku może być już bardzo niekorzystna dla większości klas aktywów finansowych. Bardzo prawdopodobne kłopoty w Chinach i strefie euro będą miały coraz silniejszy wpływ na decyzje inwestorów, rozpoczynając nową bessę na rynkach akcji i w konsekwencji wywołując także przecenę surowców. Taki scenariusz byłby syntezą dość dobrej sytuacji fundamentalnej z kontrariańskim podejściem do wybujałego optymizmu większości inwestorów i analityków.

Krzysztof Kolany

Analityk Bankier.pl

k.kolany@bankier.pl

Zobacz też:

» Drapacze chmur wróżą krach w Chinach

» Co czeka złoto_i_srebro w 2011 roku?

» Nadchodzi ostatni rok dobrej koniunktury

» Drapacze chmur wróżą krach w Chinach

» Co czeka złoto_i_srebro w 2011 roku?

» Nadchodzi ostatni rok dobrej koniunktury

Źródło: