Bankowcy zapowiedzieli, że podczas tegorocznego Forum Bankowego - 11 marca 2015 r. - przedstawią swój pomysł na rozwiązanie problemów tzw. frankowców. Transmisja wideo oraz relacja na żywo z tego wydarzenia w środę na łamach Bankier.pl. Będziemy na bieżąco komentować propozycje sektora finansowego.

![Jak rozwiązać problemy frankowców? [DZIEŃ NA ŻYWO]](https://galeria.bankier.pl/p/2/9/be7158beb7701e-945-560-164-218-1924-1154.webp)

„Sześciopak” ZBP

1) Uwzględnienie ujemnej stawki Libor przy wyliczaniu wysokości oprocentowania kredytów mieszkaniowych

2) Istotne zmniejszenie na najbliższe 6 miesięcy tzw. spreadu walutowego, co skutkować będzie odczuwalnym zmniejszeniem wysokości płaconych przez klientów rat kredytowych

3) Wydłużenie na wniosek klienta okresu spłaty lub okresowe zawieszenie spłaty raty kredytowej, tak, aby jej poziom nie był wyższy lub był niewiele wyższy niż przed uwolnieniem kursu. Wnioski te mogłyby być składane wyłącznie poprzez kredytobiorców zamieszkujących kredytowaną nieruchomość.

4) Rezygnację z żądania nowego zabezpieczenia oraz ubezpieczenia kredytu wobec kredytobiorców terminowo spłacających raty kredytowe.

5) Umożliwienie kredytobiorcom zamiany waluty kredytu z CHF na PLN po kursie równym średniemu kursowi NBP.

6) Uelastycznienie zasad restrukturyzacji kredytów hipotecznych dla klientów zamieszkujących kredytowane nieruchomości.

Realizację zadeklarowały: BGŻ, BNP Paribas, BPH, BZ WBK, Deutsche Bank, Getin Noble Bank, Millennium Bank, mBank, PKO BP, Raiffeisen Bank, Santander Consumer Bank.

[17:27] Koniec panelu

[17:26] Pietraszkiewicz: Będziemy prosić o spotkanie w KNF żeby wyjaśniać zaistniałe nieporozumienia. Musimy pilnie spotkać się z regulatorem oraz ministrem finansów.

[17:19] Kalicki: a co z tymi, którzy mają kredyt w dolarach?

[17:17] To, co proponuje się nam, może zostać odebrane jako kolejna próba restrukturyzacji długów Polski - dr hab. Krzysztof Kalicki, prezes zarządu Deutsche Bank Polska.

Mariusz Kostera wskazuje, że sytuacja w Polsce radykalnie różni się od problemu na Węgrzech. "Nadzór ma dobre intencje, ale do mediów przebija się panika związana z fałszywą tezą, że kredytobiorcy maja problem ze spłacaniem zobowiązań."

Kostera o przewalutowaniu: Stworzylibyśmy precedens - nie chcemy żeby polska w oczach inwestorów wyglądała jak Węgry #ForumBankowe

— Michał Kisiel (@finnovation_pl) March 11, 2015

[17:15] Teza, że klienci banków, posiadający kredyty we frankach, mają problemy z ich spłacaniem, jest fałszywa - Mariusz Kostera, wiceprezes zarządu Banku BPH.

[17:12] Inwestor interesuje się tym, co się dzieje na rynku kredytów walutowych. Jesteśmy tu, by wytłumaczyć, dlaczego tak a nie inaczej zarządzamy bankami - Mateusz Morawiecki, prezes zarządu BZ WBK S.A.

[17:07] Pietraszkiewicz: Sam podpisywałem list proszący o wprowadzenie zakazu kredytowania w walutach. Ale nie oskarżam klientów, polityków, nadzorców. Może wszyscy popełniliśmy błąd, zakładając tylko dobre scenariusze.

[17:03] Krzysztof Pietraszkiewicz, prezes ZBP: zaproponowaliśmy rozwiązanie stabilizujące, które nie obniża możliwości banków do finansowania polskiej gospodarki.

Zadawaliśmy pytania kredytobiorcom. 70% z nich nie chce, żeby im pomagać - twierdzi Pietraszkiewicz.

[16:59]

#IwonaKozera @EY_Poland na #ForumBankowe - rozwiązanie problemu z kh w #CHF nie może dyskryminować tych, którzy wzięli kredyty w #PLN

— aleBank.pl (@aleBankPL) March 11, 2015

[16:55] Zbigniew Jagiełło wskazuje na konieczność prac nad rozwojem bankowości hipotecznej i docelowo kredytów ze stałą stopą procentową - Za 5-10 lat będziemy mieli pewnie trudniejszy okres w gospodarce. Stopy procentowe pójdą w górę. Pojawi się protest "banki wprowadzały nas w błąd" sprzedając kredyty, kiedy stopy były nisko. Trzeba być mądrym przed szkodą, a nie po szkodzie jak w sprawie franków.

[16:49] Zbigniew Jagiełło: już w 2005 roku banki chciały zakazania kredytów we frankach, a nadzór się na to nie zgodził. Nie znalazłem w gazetach w tamtym czasie głosu "stop kredytom frankowym".

[16:44] Krzysztof Kalicki – Prezes Zarządu Deutsche Banku Polska, obala mity dotyczące kredytów we frankach. - Mówi się, że "banki wiedziały, że tak będzie". To nieprawda. Gdyby tak było, pracownicy banków, NBP, KNF nie braliby takich kredytów - twierdzi Kalicki.

[16:38]

#JanuszCzapiński na #ForumBankowe - 2/3 frankowiczów ma wykształcenie wyższe, 1/3 to pracownicy sektora publicznego - 17% to wyżsi urzędnicy

— aleBank.pl (@aleBankPL) March 11, 2015

[16:30] Rozpoczyna się panel "W poszukiwaniu dróg rozwiązania problemu kredytów mieszkaniowych w CHF". Udział w dyskusji weźmie m.in. Zbigniew Jagiełło, prezes zarządu PKO Banku Polskiego S.A., Mateusz Morawiecki, prezes zarządu BZ WBK S.A. oraz dr hab. Krzysztof Kalicki - Prezes Zarządu Deutsche Bank Polska S.A.

Panel rozpoczyna prof. dr hab. Janusz Czapiński z Wydziału Psychologii Uniwersytetu Warszawskiego.

[16:22] Po panelu odbyła się ceremonia wręczania nagrody im. prof. Remigiusza Kaszubskiego

Za chwilę rozpocznie się Panel Specjalny: w poszukiwaniu dróg rozwiązania problemu kredytów mieszkaniowych w CHF.

[16:14] Andrzej Raczko, członek zarządu NBP: wszelkie działania "parabudżetowe" i "finansowanie czegokolwiek" nie są zgodne z mandatem NBP

- Jakakolwiek propozycja, która jest przedkładana, musi mieć odpowiednie zakorzenienie w systemie prawnym. Dotyczy to szczególnie wszystkich tych instytucji, które są instytucjami publicznymi. NBP jest instytucją publiczną. ZBP jest instytucją, która nie ma charakteru instytucji publicznej. NBP nie może akceptować żadnego rozwiązania, które nie mieści się w porządku prawnym - powiedział dziennikarzom w środę Raczko.

- Porządek prawny dotyczący NBP jest zapisany nie tylko w ustawie o NBP, ale ma swoje praźródło w ustawodawstwie europejskim, które określa, jaki jest mandat banku centralnego i co bank centralny może, a czego na pewno nie może. Wszelkie działania "parabudżetowe" i "finansowanie czegokolwiek" nie są zgodne z mandatem banku centralnego. Istniejące przepisy, łącznie z przepisami europejskimi, takiej ewentualności w ogólne nie przewidują - dodał.

[16:13] Mariusz Pawlak: banki zawiodły swoich klientów oferując im produkty, które nie były dostosowane do ich możliwości.

Gdyby była równowaga stron i kredytobiorca walczyłby o swoje prawa, to w większości przypadków by wygrał. Tymczasem mamy do czynienia z tym, że wszystkie instytucje, które powinny chronić konsumenta, łącznie z NBP, tak naprawdę stoją po stronie sektora bankowego - ocenia Mariusz Pawlak.

Dodał, że sektor ten jest zamożny, ma odpowiedni potencjał, by się bronić i tak naprawdę to my ratujemy instytucje bankowe a nie przedsiębiorców czy konsumentów.

[15:57] Jarosław Janecki: niewielu frankowców skorzysta z propozycji ZBP

Główny ekonomista banku Societe Generale Jarosław Janecki uważa, ze z oferty skorzystają tylko osoby, które mają największe problemy ze spłatą kredytu. Dodaje, że większość zadłużonych we frankach nadal będzie narażona na ryzyko walutowe.

Jarosław Janecki uważa, że propozycjami banków mogą być zainteresowane osoby, które brały kredyt około 2008 roku. Wówczas frank szwajcarski był znacznie tańszy i tym kredytobiorcom najbardziej wzrosła wysokość rat.

[15:46] Stowarzyszenie "Pro Futuris", skupiające osoby poszkodowane przez banki: dzisiejsza propozycja ZBP jest nie do przyjęcia.

Komunikat Prasowy Stowarzyszenia Obrony Poszkodowanych przez Banki i Obywatela „Pro Futuris”

Dzisiejsza propozycja Związku Banków Polskich dla poszkodowanych kredytobiorców jest nie do przyjęcia, gdyż obciąża przede wszystkim klientów banków – bezpośrednio, albo pośrednio przez budżet Państwa.

Żaden z przedstawionych wariantów nie zabezpiecza też klientów przed wszelkimi zmiennymi, które mogą mieć realny wpływ na wysokość rat i całkowitego zobowiązania klientów – chodzi nie tylko o kurs franka, ale i wysokość stóp procentowych, LIBOR, marże ustalane arbitralnie decyzją zarządu, koszty dodatkowe, w tym koszty upomnień, obsługi rachunków, kart i innych usług oferowanych przez te same banki.

W związku z tym podtrzymujemy naszą propozycję stworzenia Komisji ds. Renegocjacji Umów Kredytów indeksowanych do franków szwajcarskich.

Żądamy natychmiastowego usunięcia z umów wszelkich klauzul abuzywnych i innych zapisów, które wprost lub pośrednio uzależniają nasze zobowiązania od jednostronnych decyzji Zarządów lub gremiów bankowych.

Żądamy rozliczenia winnych tzw. misselingu, czyli oferowania produktów bankowych i ubezpieczeniowych niedopasowanych do potrzeb i możliwości klientów.

Żądamy wprowadzenia jednolitego formularza umów kredytowych na wzór zaproponowany przez odpowiednie organy Unii Europejskiej.

Sądy zajmują się kolejnymi sprawami dotyczącymi tych kredytów. Mamy nadzieję, że również Prokuratura Generalna, która otrzymała kilkaset zawiadomień o podejrzeniu popełnienia przestępstwa przez zarządy banków działających w Polsce włączy się do działań wyjaśniających patologie na rynku usług bankowych w naszym kraju. A Nadzór Bankowy zabezpieczy dywidendy na poczet pokrycia zobowiązań wynikających z roszczeń odszkodowawczych.

[15:35] Zapraszamy do wzięcia udziału w sondzie "Pulsu Biznesu" - Kto powinien pomóc frankowcom?

Czytaj dalej: jak pomóc frankowcom? ZBP przedstawia propozycje

[15:30] Transakcje gotówkowe w Polsce mają duży potencjał wzrostu - Piotr Frankowski, EY

Piotr Frankowski, EY: transakcje bezgotówkowe w PL mają nadal duży potencjał wzrostu porównując z UE #ForumBankowe pic.twitter.com/KP0S7vMPt7

— EY Polska (@EY_Poland) March 11, 2015

[15:20] Po krótkiej przerwie konferencja została wznowiona.

Rozpoczyna się panel "Ekonomiczne uwarunkowania rozwoju usług płatniczych w Polsce".

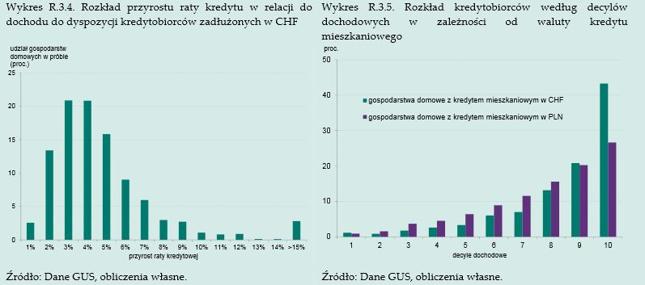

[14:15] Tymczasem w marcowym raporcie NBP o inflacji czytamy:

"Następujące czynniki wskazują, że wpływ umocnienia kursu CHF na konsumpcję gospodarstw domowych może być mniejszy niż szacowano: Koncentracja kredytów mieszkaniowych w CHF wśród gospodarstw domowych o wysokich dochodach oraz wysokie bufory dochodowe tej grupy kredytobiorców, które ograniczają konieczność istotnego obniżenia bieżącej konsumpcji. Ponad 40% kredytobiorców z kredytem mieszkaniowym w CHF ma dochody z najwyższego decyla rozkładu dochodów, podczas gdy dla kredytów mieszkaniowych w złotych udział ten wynosi nieco ponad 25%."

Podsumowując, wydaje się, że wpływ dotychczasowego umocnienia CHF na wzrost gospodarczy w Polsce powinien być ograniczony, choć może być dotkliwy dla gospodarstw domowych o mniejszych buforach dochodowych."

[13:40] Rozpoczęła się II sesja podczas dzisiejszego Forum Bankowego pt."Ekonomiczne uwarunkowania finansowania gospodarki w środowisku niskich stóp procentowych i nowych programów wspierania przedsiębiorczości".

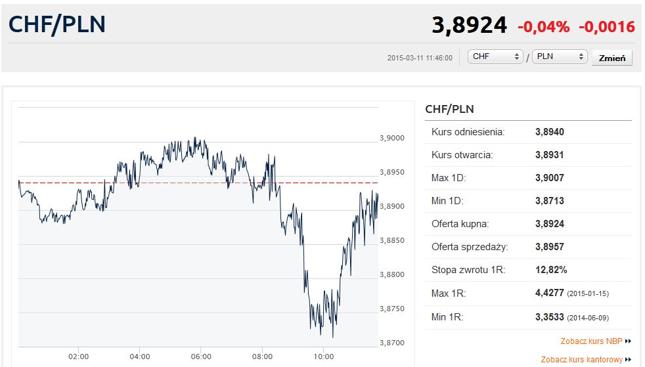

[13:25] Aktualny kurs franka

[13:00] Rozpoczęło się wystąpienie doktora Andrzeja Raczki, członka zarządu Narodowego Banku Polskiego, na temat planowanej polityki makroostrożnościowej w Polsce.

[12:55]

Sektorowy Fundusz Stabilizacyjny

Fundusz utworzony przez banki przy założeniu finansowania także ze środków spoza sektora bankowego. Alternatywnie rozważone może być utworzenie indywidualnych systemów dopłat w ramach banków. Wartość dopłat uzależniona będzie od wielkości Funduszu i uzgodnień stron partycypujących.

Pakiet relacja klient – bank (proponowany dla klienta łącznie jako pakiet, dobrowolny dla klienta)

System dopłat

Cel: Ustabilizowanie spłat rat kredytu dla kredytobiorców w przypadku przekroczenia stresowych poziomów kursu walutowego poprzez dopłatę do rat kredytu z funduszu.

Warunki:

- kredyt jest regularnie obsługiwany i objęcie systemem dopłat w momencie objęcia programem nie jest uznawane za jego restrukturyzację;

- rozwiązanie dostępne dla kredytobiorców, którzy jednocześnie zobowiążą się do przewalutowania przy określonym kursie oraz spełnią określone kryteria dochodowe w roku dopłaty;

- wysokość dopłat z SFS jest określona dla każdego 1 CHF raty kredytowej klienta jako różnica pomiędzy bieżącym kursem walutowym CHF/PLN dla danej raty a zdefiniowanym poziomem kursu progowego odpowiadającego poziomom stresowym, jednakże nigdy więcej niż określona kwota na 1 CHF raty kredytu.

Przewalutowanie

Cel: Przewalutowanie kredytów w CHF po osiągnięciu określonego kursu CHF/PLN.

Warunki:

- rozwiązanie obligatoryjne dla klientów, którzy chcieliby skorzystać z systemu dopłat do rat kredytów w CHF;

- klient oraz bank zobowiązują się do przewalutowania kredytu po kursie rynkowym w dniu, w którym średni kurs NBP będzie niższy (o ustalony procent) od kursu z dnia podpisania aneksu;

- przewalutowany kredyt w PLN może opierać się na preferencyjnych warunkach.

[12:45] Szef ZBP: Chcemy ustanowić miejsce [kurs franka - red.], od którego - po analizach - będziemy mogli powiedzieć: zaczynamy dopłatę do każdego kredytu frankowego.

Oczywiście spytamy klienta, po jakim kursie franka jest gotów do przewalutowania. [12:40] Pietraszkiewicz: Musimy jeszcze porozmawiać bezpośrednio z szefem KNF [o jego krytyce - red.] - takie stwierdzenia A. Jakubiaka są nieuprawnione. Być może zabrakło czasu na dokładne zapoznanie się.

[12:30] Pietraszkiewicz: Wnosimy o 3 strumienie zasilania funduszu stabilizacyjnego

1 strumień: bankowy, 1/3 środków. Docelowo, jeśli niewykorzystane, trafiłyby do BFG

2 strumień: 1/3 - 150 mld kredytów hipotecznych we frankach obejmujemy protekcją - nie chcemy wnosić od tego wpłat na BFG, chodzi o rozczepienie wpłat na BFG - część strumienia wpływającego do BFG przesunąć na fundusz stabilizacyjny

3 strumień: środki pozabankowe

Propozycja banków dla frankowców oczami KNF: pic.twitter.com/xdkqi9zpzK

— Przemek Barankiewicz (@Barankiewicz) March 11, 2015

[12:25] Komentarz głównego analityka Bankier.pl

Komentarz eksperta

Krzysztof Kolanygłówny analityk Bankier.pl

Krzysztof Kolanygłówny analityk Bankier.plBanki chcą naszych pieniędzy

Na stole pojawiły się dwie propozycje rozwiązania problemu frankowych hipotek. Propozycja Związku Banków Polskich zakłada utworzenie dwóch funduszy, z których oba korzystałyby z pieniędzy podatników: jeden w 50%, a drugi w 33%. Bankowcy chcą, aby za błędy banków i klientów częściowo zapłacili także podatnicy, których na kredyt mieszkaniowy w ogóle nie było stać. Byłby to klasyczny transfer dochodu od biednych do bogatszych.

Po drugie, w propozycji ZBP to kredytobiorca miałby wziąć na siebie prawie całość strat poniesionych na aprecjacji franka. Propozycje ZBP zmierzają przede wszystkim do ochrony interesów 11 banków zaangażowanych w udzielanie mieszkaniowych kredytów denominowanych w walutach obcych.

Alternatywą jest propozycja Komisji Nadzoru Finansowego, którą dziś przedstawił jej przewodniczący Andrzej Jakubiak. „Plan Jakubiaka” różni się od postulatów ZBP w dwóch kluczowych aspektach: 1) zakłada, że 100% strat poniesionych na wzroście kursu franka po równo podzielą między sobą banki i kredytobiorcy. Nie ma tu mowy o użyciu pieniędzy podatników, 2) KNF proponuje dobrowolne przewalutowanie frankowych hipotek bez ograniczenia czasowego do podjęcia tej decyzji. Zakładając, że z takiej opcji skorzystaliby dłużnicy będący w najgorszej sytuacji (tj. najwyższym LTV) plan Jakubiaka zdejmowałby z sektora bankowego ryzyko związane z frankiem. Według mnie propozycja ZBP tego nie gwarantuje.

[12:10] Iwona Kozera z EY Polska: Dla zdecydowanej większości kredytobiorców rata jest porównywalna lub niższa niż grudniowa. Z naszych obserwacji i słów Jakubiaka - nie wszyscy klienci chcą przewalutowywać kredyty. Psychologicznie chcą przewalutowywać gdy kurs rośnie - gdy jest to niekorzystne.

Propozycje sektora bankowego dot. #CHF wypracowane w ramach grupy: #ZBP, przedstawicieli banków, przy wsparciu @EY_Poland i White & Case

— EY Polska (@EY_Poland) March 11, 2015

Obok #ForumBankowe trwa #KonferencjaPrasowa #ZBP dot. #CHF pic.twitter.com/fXAuPYYHdC

— Grzegorz Kondek (@GrzegorzKondek) March 11, 2015

[11:50] Trwa spotkanie przedstawicieli banków z mediami

Nie chcemy fajerwerków, a spokojnego rozwiązania - mówi Pietraszkiewicz. Chcemy rozwiązania problemu dla kredytobiorców, nie sektora bankowego.

@Barankiewicz a propozycje Jakubiaka zakładają silne finansowanie z NBP, więc na jedno głupstwo wychodzi

— Bartek Goduslawski (@BGoduslawski) March 11, 2015

[11:50] Aktualny kurs franka

[11:41] Jeżeli nikt poza sektorem bankowym nie mógłby partycypować [w funduszach - red.], ja się na to nie zgodzę - mówi Pietraszkiewicz.

Dla zwykłej przyzwoitości, w tym rozwiązaniu powinny w jakiejś części partycypować środki publiczne.

Ale z godnością przyjmiemy każde rozwiązanie.

[11:38] Szef ZBP Krzysztof Pietraszkiewicz: Dziękuję, Panie Przewodniczący, za otwartość do dalszej rozmowy. To ogromna zmiana, bo był czas, kiedy z różnych powodów były trudności w rozmowach.

Czytaj dalej: propozycje Andrzeja Jakubiaka, przewodniczącego Komisji Nadzoru Finansowego

[11:35] W naszej ocenie propozycja ZBP ma dwa poważne mankamenty - mówi szef KNF. Pierwszy – zakłada ona silne współfinansowanie sektora budżetowego, i to w obydwu funduszach. Czy dysponenci wspomnianych funduszy są gotowi brać udział w tym przedsięwzięciu? Drugie – model z Funduszem Restrukturyzacji daje rok wytchnienia. Ale kiedy klient wraca po tym czasie, to i stan jego zadłużenia, i rata będą wyższe.

Podsumowując, to dobra propozycja, jeśli chodzi o umacnianie pozycji banków. Jeśli chodzi o klienta, przynosi to ulgę w okresie rocznym. Jest to być może istotne, tylko trochę daleko jesteśmy od eliminacji ryzyk, o których mówiliśmy.

Jesteśmy nadal otwarci na wszelkiego rodzaju rozmowy, niezależnie od tego, jaki pogląd w tej kwestii mamy.

Więcej: KNF uważa, że propozycja ZBP nie usuwa źródeł ryzyka

[11:30] Propozycje Andrzeja Jakubiaka, przewodniczącego Komisji Nadzoru Finansowego

Kredyt przewalutować tak, jak w propozycji ZBP, po kursie średnim i podzielić go na 2 zobowiązania:

- właściwy kredyt hipoteczny, obsługiwany, zabezpieczony i oprocentowany jak kredyt w złotych;

- kredyt niezabezpieczony hipotecznie i w połowie umarzany, jego wartość odpowiadałaby skali/kosztowi deprecjacji.

Ten koszt rozkładałby się pomiędzy bank i klienta. Jest to rozwiązanie kosztowne, ale nikt nie powiedział, że koszty będą niższe, niż gdyby klient był kredytobiorcą w złotych. Jak słusznie powiedział Pan Minister Szczurek, propozycja ta powinna się opierać na równomiernym podziale kosztów pomiędzy bank a klienta.

#Jakubiak (KNF) na #ForumBankowe o kredytach #CHF: do tej pory żyliśmy w przekonaniu, że SNB będzie się zachowywał racjonalnie

— Wojciech Boczoń (@wboczon) March 11, 2015

[11:25] Coraz większe znaczenie mogą mieć decyzje, na które w ogóle nie mamy wpływu. Nie wiemy, jak się ukształtują stopy procentowe, a zatem Libor na franku. Polski sektor jest więc wystawiony na ryzyko. Także na ryzyko prawne, związane z coraz większą liczbą pozwów – zarówno indywidualnych, ale i zbiorowych. Nie podejmuje się ocenić, jak potoczy się rozstrzyganie tych spraw przed sądami.

[11:23] Niektóre z banków mówiły, że są za zakazem udzielania kredytów. Ale paradoksalnie to część z tych banków była niezwykle aktywna, jeśli chodzi o kredyty frankowe.

Pamiętajmy, że nie wszystkie banki udzielały kredytów we frankach – to problem tylko części banków sektora bankowego. Przewalutowanie lub nie będzie więc odnosić się z różną intensywnością do różnych banków.

Kurs nadal nie może trwale pokonać bariery 3,90. Nie można wykluczyć, że z uwagi na czynniki wewnętrzne w kraju, nie dojdzie do deprecjacji.

[11:18] Najgorzej mają ci, którzy brali kredyty na szczycie, czyli w 2008 roku - twierdzi Andrzej Jakubiak. Te osoby odczuły problem podwójnie - cena nieruchomości spadła, a kurs wzrósł.

Min. Szczurek w sprawie ujemnych %: Opinie są podzielone.Nasz pkt widzenia: kredyt jest umową płatną, ale w całym okresie kredytowania 1/1

— Eugeniusz Twaróg (@e_twarog) March 11, 2015

[11:10] To, co pocieszające, to że spośród 650 tys. kredytów frankowych mamy aż 150 tys. kredytów, których wartość nie przekracza 100 tys. zł. Ale średnia wartość tych kredytów to 244 tys. zł - mówi Jakubiak. Ze spotkań z ZBP wiem, że te osoby [frankowcy – red.] mają też inne kredyty.

#Jakubiak (KNF) na #ForumBankowe o kredytach w CHF: kreowano sobie źródło ogromnych problemów

— Wojciech Boczoń (@wboczon) March 11, 2015

Komentarz eksperta

Bogusław Półtorakredaktor naczelny Grupy Bankier.pl

Bogusław Półtorakredaktor naczelny Grupy Bankier.plPomysł dobry, ale nie rozwiąże problemów frankowców

Fundusz Wsparcia Restrukturyzacji Kredytów Hipotecznych to kolejna wariacja na temat ubezpieczania kredytów hipotecznych. Pomysł jest dobry, ale nie rozwiąże kłopotów wszystkich przekredytowanych frankowiczów. Dla nich kluczowe będą mocniejsze zachęty do przewalutowanie kredytów po mocnym osłabieniu franka na rynku walutowym, co pewnie nastąpi w perspektywie kilkunastu miesięcy.

Do tej sytuacji trzeba się przygotować proceduralnie i nawet marketingowo, bo wraz z umacnianiem złotego w drugiej połowie roku, pewnie drastycznie spadnie presja na przewalutowanie po stronie klientów (i polityków). Szczególnie, że ci pierwsi musieliby płacić tyle co kredytobiorcy złotowi, czyli ciągle więcej niż w przypadku obecnego zadłużenia.

[11:03] W 1999 roku udział kredytu mieszkaniowego to był 1% PKB, dzisiaj to 20% PKB - mówi szef KNF. Mamy do czynienia z coraz większym udziałem i znaczeniem kredytowania mieszkalnictwa. Ważne jest to, jaką ścieżką pójdziemy. Czy ścieżką rozwoju kredytu hipotecznego, który jest udzielany w walucie, w której wszyscy obywatele tego kraju zarabiają, czy będziemy starali się poszukiwać takich instrumentów, które umożliwiałyby finansowanie zakupu mieszkania w innej walucie. Ta lekcja, którą dostaliśmy jako sektor bankowy i wszyscy obywatele, powinna nas skłaniać, byśmy więcej uwagi poświęcali i starali się znaleźć instrumenty denominowane w walucie, w której zarabiamy. Zbyt duży jest koszt rozwiązywania problemów kredytów denominowanych w innych walutach niż ta, w której uzyskuje się dochody.

Rozum swoje, świat swoje, 7 banków swoje, a Związek Banków Polskich brnie dalej - nie może być oprocentowania < 0% http://t.co/b45GaHhzp7.

— Przemek Barankiewicz (@Barankiewicz) March 11, 2015

[11:00] Nie będzie możliwe budowanie długoterminowego oszczędzania bez rozwoju instrumentu listu zastawnego - mówi Jakubiak. Dlatego tak istotnym jest, żeby projekt ustawy trafił jak najszybciej do Sejmu. To warunek niezbędny dla rozwiązywania problemów mieszkalnictwa, ale również dla kredytowania mieszkania.

[10:55] Czas na wystąpienie Przewodniczącego Komisji Nadzoru Finansowego Andrzeja Jakubiaka.

Czytaj dalej: Minister Szczurek: Doświadczenia ostatnich lat podkopały w wielu krajach zaufanie do banków

[10:50] Głos ponownie zabiera szef ZBP Krzysztof Pietraszkiewicz: W części dot. kredytów frankowych mam serdeczną prośbę do pana ministra – by stworzyć platformę do wspólnej rozmowy na te tematy. Jednocześnie chcę doprecyzować jedną kwestię. W przypadku Funduszu Stabilności - 1/3 pochodziłaby wprost z sektora bankowego, 1/3 też z sektora bankowego, ale przez czasowe rozszczepienie środków, jakie wpłacamy do BFG. Jedna i druga część, gdyby nie została wykorzystana, zasiliłaby Bankowy Fundusz Gwarancyjny.

[10:47] Proszę mi uwierzyć, jako ministrowi finansów, tworzenie kolejnych ustaw i regulacji to nie jest dobra zabawa. Znacznie lepiej, jeśli nie są one potrzebne, jeśli system działa sprawnie, bez nadmiernie silnych uwarunkowań – powiedział Szczurek na zakończenie swojego wystąpienia.

[10:43] Obecny problem z kredytami frankowymi to bardzo poważny test odpowiedzialności za bezpieczeństwo, stabilność systemu finansowego - mówi minister finansów.

Pamiętajmy – odpowiedzialność społeczna banków wiąże się też z

dostępnością banków do sekretów i środków klienta. Niejako bank staje

się skazany na zaufanie klientów i winien świadczyć usługi najwyższej

jakości. Doświadczenia ostatnich lat podkopały w wielu krajach zaufanie

do banków. Brak nadzoru właścicielskiego, wadliwe systemy motywacyjne, ukierunkowanie na krótkoterminowe efekty – to wszystko miało znaczenie.

[10:41] Bankierzy mają trudne zadanie. Muszą Państwo godzić interesy dosyć szerokiego grona.

[10:40] Ta propozycja, którą dziś słyszeliśmy, będzie skonfrontowana z wcześniejszymi propozycjami - przedstawioną przez KNF, pomysłami polityków, samych kredytobiorców. Naszą, rządu, rolą będzie ocena tych projektów pod kątem:

- uczciwego podziału ryzyka,

- sprawiedliwe potraktowanie kredytobiorców frankowych, ale i złotowych,

- dbałość i bezpieczeństwo finansowe państwa, bo bez niego stracimy wszyscy.

[10:38] Polski sektor na tle europejskiego charakteryzuje się fantastyczną rentownością kapitału i zwrotu na aktywach.

#Szczurek na #ForumBankowe: Brawo, zyski banków robią wrażenie

— Wojciech Boczoń (@wboczon) March 11, 2015

[10:35] To zaufanie które mają Państwo wśród społeczeństwa nie jest rzeczą daną na zawsze. Musimy pamiętać o to, że pozycja klienta wobec banku zawsze będzie nieuprzywilejowana (przez asymetrię informacji). Klient nie ma pełnej wiedzy o tym, co jest mu oferowane. I chociaż banki w istotę swojej działalności mają wpisaną pogoń za zyskiem – i bardzo dobrze – jak każda firma, nie mogą działać na niekorzyść klienta. I budowanie z klientem więzi na pokolenia również przynosi bankom zyski.

Banki w ostatnich czasach na zyski narzekać nie mogą.

[10:32] Zaufanie do banków w Polsce jest i to w kraju, gdzie zaufanie nie jest walutą, którą szafujemy zbyt łatwo.

[10:30] Swoje wystąpienie rozpoczyna minister finansów Mateusz Szczurek

[10:28] Zwracam się do Państwa publicznie – proszę o przyjęcie i poparcie tej propozycji. To dobra propozycja dla Polaków i dla stabilności sektora. Mocno wierzę, że znajdziemy porozumienie.

[10:26] Utworzenie Funduszu Wsparcia Restrukturyzacji Kredytów Hipotecznych skierowane na wszystkich klientów mających kredyty hipoteczne, które znajdą się w przejściowo trudnej sytuacji (choroba, wypadek losowy).

Po drugie - nie chcemy, by klienci byli więźniami naszego kredytu i hipoteki pod zastaw określonej nieruchomości. Banki decydują się na uwolnienie takiego zabezpieczenia i ustanawianie zabezpieczenia na innych wartościowych nieruchomościach/zabezpieczeniach.

Po trzecie – powołanie i utworzenie Sektorowego Funduszu Stabilizacyjnego, sprzyjającego stabilizacji raty kredytowej, wydłużanie – jeśli zajdzie potrzeba – okresu kredytowania, ale jednocześnie (na czym bardzo nam zależało) zachęcanie do zmiany waluty, szczególnie dla osób, które czują się niepewnie.

Gotowi jesteśmy współtworzyć ten Fundusz i prosimy o zrozumienie. Gro tych środków (nie mniej niż 2/3) pochodziłoby z sektora bankowego. Ale prosimy, byśmy mogli liczyć na wsparcie z innych źródeł. Proponujemy, by było to rozwiązanie wspólnej odpowiedzialności.

[10:23] Badaliśmy wyniki opinii publicznej naszych klientów, bo w tym całym procesie jest wielka grupa interesariuszy – deponentów, podatników, innych kredytobiorców (złotowych, innych walutowych). Musieliśmy znaleźć propozycję rozważną, roztropną, stabilizującą system, dającą poczucie pewności dla tych, którzy kilka tygodni temu mieli powody do troski. Informuję, że „sześciopak” został wdrożony.

[10:19] Zwracam się do klientów: proszę o wybaczenie, proszę o cierpliwość, jeśli uznaliście Państwo, że niektóre decyzje powinny wejść w życie następnego dnia - mówi Pietraszkiewicz.

[10:18] Chcemy także przy okazji tego Forum 3-krotnie dzisiaj wspomnieć i rozszerzyć informację o tym, z czym 11 banków zaangażowanych w udzielanie kredytów frankowych będzie zwracać się do naszych nadzorców i klientów w próbie systemowego rozwiązania tego problemu.

[10:17] 11 banków podjęło decyzję o wdrożeniu w pełni całego pakietu rekomendowanego przez banki. To operacja o ogromnej skali, wymagająca technologicznych zmian.

#Pietraszkiewicz na #ForumBankowe: nie wyobrażam sobie wzrostu gospodarczego bez solidnego i stabilnego sektora bankowego jaki mamy w Polsce

— aleBank.pl (@aleBankPL) March 11, 2015

[10:14] [Polski sektor bankowy – red.] to jest sektor nowoczesny, który – kiedy nadchodziły trudne czasy – musiał pożegnać 31 tys. pracowników. Mówię o tym z bólem, że pomiędzy 2008 a 2013 rokiem ponad 7 tys. osób musiało odejść z sektora bankowego. Recesja skutkuje również koniecznością zmian w polskim sektorze bankowym.

[10:11] Pojawiły się zarzuty praktyk oszukańczych, missellingu, nadużywania BTE. Niektóre sprawy musimy poprawić(…) Będziemy interweniować, kiedy ktoś mówi, że sektor bankowy nie robi nic, żeby zbudować jego potencjał. To nieprawda. Nieprawdą jest, że polski sektor bankowy wyprowadza zyski za granicę. Obliczyłem to osobiście.

[10:08] - Cieszyliśmy się, że w ostatnich 3 latach rok po roku w opinii publicznej polski sektor bankowy uznawany był za stabilny, dobry odpowiedzialny. Mam nadzieję, że również wyniki badań w tym roku będą podobne - mówi Pietraszkiewicz.

[10:05] – Mijający rok był rokiem bardzo trudnym, ale był rokiem dobrym. Nastąpił wzrost sumy bilansowej, mamy poprawiającą się jakość portfela kredytowego (…) ale odnotowaliśmy też kilka trudnych i niekorzystnych rozstrzygnięć dla polskiego sektora bankowego – mówił na otwarciu Forum Bankowego Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich.

W programie tegorocznego Forum Bankowego przewidziano wystąpienia m.in. ministra finansów Mateusza Szczurka, przewodniczącego Komisji Nadzoru Finansowego Andrzeja Jakubiaka oraz przewodniczącego Związku Banków Polskich - Krzysztofa Pietraszkiewicza. To właśnie ZBP zapowiedział, że kredytobiorcy powinni spodziewać się nowych, ważnych dla nich propozycji ze strony banków.

Komentuje Bogusław Półtorak, redaktor naczelny Bankier.pl:

Rozwiązania proponowane w sprawie ograniczenia ryzyka walutowego w portfelu kredytów frankowych powinny być w miarę możliwości kompleksowe z uwzględnieniem wszystkich kredytów hipotecznych udzielanych osobom indywidualnym. Można rozważać w tym wypadku dwie ścieżki.

W pierwszym rzędzie ścieżka dobrowolnej współpracy bank-klient. Nie obędzie się to wobec realiów rynkowych przy mocniejszym zaangażowaniu nadzoru finansowego. Zmuszenie banków do bardziej aktywnej współpracy z klientami w przypadku oczywistych błędów lub zapisów niezgodnych z prawem zapisów w umowach kredytowych, bo na drodze sądowej jest czasochłonne i powoduje dodatkowe ryzyko prawne.

Bankier.pl