Rok 2008 nie był dobrym dla funduszy inwestycyjnych, szczególnie akcyjnych. Co gorsza, ich najbliższa przyszłość również nie rysuje się w różowych barwach. Nic dziwnego więc, że uwaga inwestorów zwróciła się ku bezpieczniejszym formom lokowania pieniędzy. Wielu z nich w ogóle uciekło do funduszy inwestycyjnych, wybierając lokaty bankowe, produkty strukturyzowane, czy np. złoto. Wielu też zaczęło spoglądać przychylnym okiem na fundusze papierów obligacji.

Zabezpieczony przed ryzykiem walutowym

Templeton Global Total Return to jeden z flagowych produktów Franklin Templeton, wyróżniający się między innymi tym, że jest to fundusz z zabezpieczeniem przed ryzykiem walutowym. Docelową grupę klientów, według jego zarządzających, tworzą osoby zainteresowane stabilną i bezpieczną inwestycją w średnim i dłuższym okresie. Strategię funduszu można by najkrócej określić hasłem „jak największe zyski, przy jak najmniejszym ryzyku”. Twórcy funduszu, deklarujący prowadzenie „ostrożnego zarządzania”, generują dochody poprzez łączenie zysków ze wzrostu wartości kapitału, z zyskami z kursów wymiany walutowej. USA, Azja i Polska w portfelu

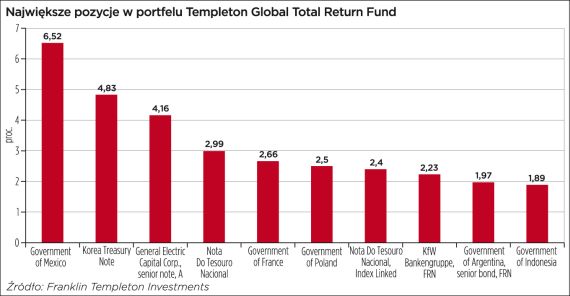

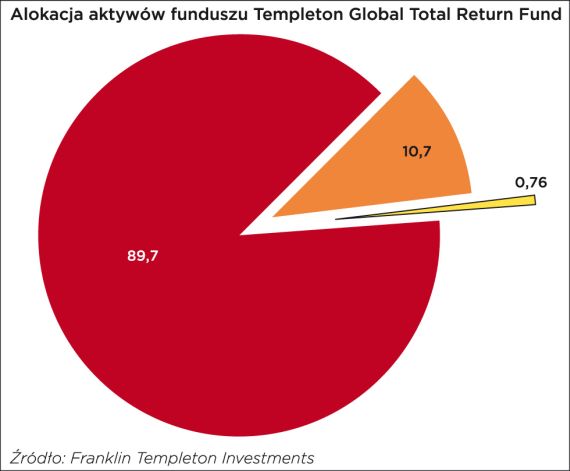

Podstawą jego portfela są rzecz jasna papiery dłużne emitowane zarówno przez rządy oraz instytucje publiczne, jak i korporacje (ok. 85 proc. portfela). Fundusz inwestuje też m.in. w produkty strukturyzowane oraz lokaty terminowe (i opcje) na europejskie oraz amerykańskie obligacje państwowe. Jeśli chodzi o konkretne pozycje w portfelu, to dominują tam obligacje emitowane przez rządy takich krajów jak np. Meksyk, Szwecja, Korea Południowa, Francja czy też Malezja. Znajdziemy tam też na przykład papiery dłużne emitowane przez General Electric.

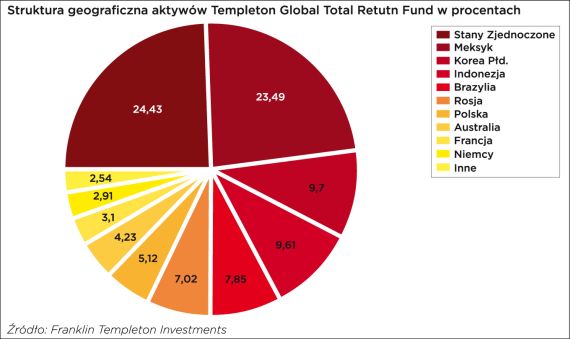

Struktura geograficzna portfela jest bardzo zróżnicowana. Najwięcej jest aktywów pochodzących z USA (ponad 20 proc.), następne w kolejce są kraje azjatyckie (Korea Południowa, Malezja, Indonezja), skąd pochodzi prawie jedna piąta aktywów. W dalszej kolejności są kraje Ameryki Południowej oraz Europy, na którą przypada kilkanaście procent wielkości portfela. Warte odnotowania jest spore zainteresowanie zarządzających obligacjami emitowanymi przez polski Skarb Państwa. Udział tych aktywów w strukturze funduszu wynosi ok. 4 proc., co czyni je dość znaczącą pozycją.

Jeśli chodzi o rentowność funduszu, to ostatnie 12 miesięcy zamknął on stratą w wysokości ok. 4,5 proc. Biorąc pod uwagę sytuację na rynkach finansowych, jaka w tym czasie panowała, i wyceny funduszy większego ryzyka, nie należy tego wyniku uznać za zły. Patrząc na stopy zwrotu Templeton Global Total Return w dłuższym terminie (ponad 23 proc. w ciągu 3 lat i 45 proc. w ciągu 5 lat), wyraźnie widać, że jest to produkt przeznaczony dla bardziej cierpliwych klientów.

Obserwacja polityki pieniężnej

Z funduszem Templeton Global Total Return Fund, podobnie jaki innymi produktami z tej grupy, wielu inwestorów wiąże spore nadzieje. Nie brakuje bowiem przesłanek, które w najbliższych miesiącach powinny generować wzrost wartości papierów dłużnych. Mogą to być na przykład spodziewane kolejne obniżki stóp procentowych przez banki centralne wielu krajów. Wykorzystywane one będą zapewne jako bodziec stymulujący rozwój gospodarek, które ucierpiały w wyniku załamania na rynkach finansowych. Podjęcie takich właśnie kroków zasugerował w połowie października szef amerykańskiej Rezerwy Federalnej, Ben Bernanke.

Także i w naszym kraju można się spodziewać podobnego scenariusza. Choć Rada Polityki Pieniężnej, w odpowiedzi na presje inflacyjną, jeszcze niedawno realizowała program podwyżek stóp procentowych, to według wielu analityków zniknęły już przesłanki do kontynuowania tej polityki. Teraz, gdy prognozy wzrostu gospodarczego na rok 2009 uległy znaczącemu obniżeniu, spodziewać się należy raczej obniżek stóp. Atrakcyjność naszych obligacji skarbowych może tez wzrosnąć dzięki zapowiedziom ambitnego szybkiego wejścia do strefy euro. Jeśli rząd pozostanie przy tych planach, będzie musiał przynajmniej w jakimś stopniu unormować finanse publiczne, co powinno podnieść rentowność polskich obligacji.

Robert Gaik

Obecna sytuacja działa na korzyść posiadaczy obligacji

W czasach większej zmienności na rynkach finansowych i rosnącej awersji do ryzyka część inwestorów myśli przede wszystkim o inwestycjach bezpiecznych. Bezpiecznych, czyli takich, gdzie możemy liczyć nie tylko na zachowanie kapitału, ale także w miarę stałą stopę zwrotu. Jedną z możliwości są fundusze dłużne. Fundusze tego typu inwestują głównie w obligacje Skarbu Państwa, z reguły o różnych terminach zapadalności. Stopa zwrotu z takiego funduszu zależy więc od kuponów wypłacanych od tych papierów, ale także od zmiany cen obligacji.

W pewnym uproszczeniu można powiedzieć, że obligacje tracą na wartości, gdy rośnie obawa o wzrost inflacji, a także wtedy, gdy maleje wiarygodność emitenta (jak choćby ostatnio na Węgrzech) – i na odwrót. Jeśli chodzi o obecną sytuację na polskim rynku długu, te czynniki mogą działać na korzyść posiadaczy obligacji, zwłaszcza, jeśli rząd będzie konsekwentny w kwestii przyjęcia euro. Na rodzimym rynku nie ma wielu alternatyw dla obligacji rządowych, gdyż rynek obligacji korporacyjnych jest bardzo mały. Te produkty mogą zainteresować osoby z większą ilością kapitału, jest to sposób na powiększenie stopy zwrotu, choć kosztem nieco wyższego ryzyka.

Mamy także możliwość w inwestowanie w fundusze obligacji zagranicznych, ale jest to obecnie raczej wątpliwa koncepcja. Po pierwsze obligacje niemieckie, czy amerykańskie, są obecnie bardzo drogie i uspokojenie na rynku będzie oznaczać ich przecenę. Ponadto w przypadku takich produktów zazwyczaj ponosimy ryzyko kredytowe. Jeśli zależy nam na ekspozycji na ten rodzaj ryzyka, lepsze będą po prostu kontrakty.

Nawet jednak fundusze polskich obligacji mają w chwili obecnej silną konkurencję ze strony depozytów bankowych. Podsumowując, jest to produkt dla osób o dość dużej awersji do ryzyka. Osoby szukające wyższej stopy zwrotu będą raczej skłonne aktywniej inwestować w akcje czy kontrakty terminowe, swój portfel uzupełniając bardziej elastycznymi depozytami.

Przemysław Kwiecień, Główny Ekonomista X-Trade Brokers Dom Maklerski

Fundusze obligacyjne są bardzo zróżnicowane

Obecnie mamy sytuację, która coraz bardziej zachęca do zainteresowania obligacjami skarbowymi, tym bardziej, że ich dochodowość rośnie mimo osłabienia, wprawdzie na razie niewielkiego, presji inflacyjnej. Do tej pory ruchy w górę miały czysto fundamentalny charakter i były związane z perspektywą podwyżek stóp procentowych.

Wydaje się, że w sytuacji przekroczenia przez rentowność poziomu 6,8 proc. rozsądne będzie bardziej agresywne wejście w rynek obligacji bezpośrednio lub przez fundusze. Po tym, jak pojawiły się plany szybkiego przyjęcia przez Polskę euro, perspektywa dochodowości na poziomie 7 proc. oddaliła się, ale dziś znów jest realna. Zwyżka rentowności obligacji potwierdza negatywne nastawienie inwestorów do rynków wschodzących, z drugiej strony stanowi dodatkowy kłopot dla giełdy, gdyż wpływa na pogorszenie proporcji miedzy akcjami i obligacjami w portfelach OFE (udział akcji jest teraz mały, ale przy spadku cen papierów skarbowych rośnie).

Wyniki funduszy dłużnych złotowych są dziś mocno zróżnicowane i wynoszą za ostatnie 12 miesięcy od minus kilkunastu procent (SEB2 obligacji i Bonów Skarbowych) do blisko 10 proc. (PKO/CS Obligacji Długoterminowych), a średnio 2,4 proc. Szokująca jest zwłaszcza strata funduszu SEB. Według SEB TFI jest ona spowodowana inwestycjami w rosyjskie obligacje korporacyjne. Przypadek tego funduszu pokazuje, że grupa funduszy obligacyjnych jest bardzo zróżnicowana pod względem instrumentów wchodzących w skład portfeli, zarówno jeśli chodzi o emitentów, jak i terminy zapadalności. Jest też bardzo zróżnicowana pod względem ryzyka inwestycyjnego. W najbliższych 12 miesiącach można oczekiwać wzrostu przeciętnej stopy zwrotu z funduszy dłużnych do ok. 5-6 proc.

W zrównoważonym portfelu obligacje mogą stanowić dziś 15 proc., a po osiągnięciu przez rentowność poziomu 6,8 proc. udział może być stopniowo zwiększany aż do 30 proc. po przekroczeniu poziomu 7 proc. Z uwagi na nasilenie kryzysu w sektorze finansowym, rozsądna wydaje się koncentracja na funduszach lokujących w papiery skarbowe.

Katarzyna Siwek, Expander

Zamów prenumeratę czasopisma Fundusze

Źródło: