Dzisiejsza decyzja Rezerwy Federalnej przypada w momencie, w którym rynek finansowy i tak drży ze względu na problemy Evergrande.

Wrześniowe posiedzenie Federalnego Komitetu Otwartego Rynku (ang. FOMC, odpowiednik naszej Rady Polityki Pieniężnej) już w ubiegłym tygodniu wydawało się najważniejszym wydarzeniem tygodnia obecnego. Wprawdzie okazało się, że Fed nieco „przegrywa walkę” o nagłówki z problemami Evergrande, jednak już dziś wieczorem sytuacja może się zmienić.

Amerykańskie władze monetarne obradują po raz pierwszy od zakończenia dorocznego sympozjum w Jackson Hole. Podsumowanie tamtego wydarzenia, po którym inwestorzy sporo sobie obiecywali, zawarliśmy już w samym w tytule artykułu „"Nihil novi" w Jackson Hole. Fed nie zmienia kursu, dolar słabnie, giełdy w górę”. Dziś z pewnością na rynek trafią nowe informacje, choć nadal nie wiadomo, jak dużego kalibru one będą.

"Taperowanie" na tapecie

Komunikat po posiedzeniu FOMC poznamy o 20:00 (w przeciwieństwie do RPP, amerykańskie grono decydujące o polityce monetarnej wyznacza stałe godziny przedstawiania swoich decyzji). Jak zwykle, nastawić należy się na „wróżenie z komunikatu”, czyli szukanie wszelkich słownych wskazówek dotyczących ewentualnej zmiany kursu przez Fed. W centrum uwagi ponownie znajdzie się kwestia „taperowania”, a więc ograniczenia programu skupu aktywów (QE), na który amerykański bank centralny co miesiąc przeznacza 120 mld USD (które tworzy „z powierza”).

- Na lipcowym posiedzeniu FOMC byłem zdania, podobnie jak większość uczestników, że jeżeli gospodarka iść będzie po oczekiwanej ścieżce, to rozpoczęcie redukcji skali programu skupu aktywów mogłoby być zasadne jeszcze w tym roku – stwierdził Jerome Powell pod koniec sierpnia. Okazję do szerszych wypowiedzi przewodniczący Rezerwy Federalnej, którego kadencja kończy się w lutym 2022 (prezydent Biden nie podjął jeszcze decyzji o jej przedłużeniu) będzie miał dziś o 20:30, gdy pojawi się na konferencji prasowej.

Bazowy scenariusz przez długi czas zakładał, że dziś Fed mniej lub bardziej konkretnie zapowie marsz w kierunku ograniczenia programu skupu aktywów, zaś oficjalnie krok ten ogłosi na posiedzeniu zaplanowanym na 2-3 listopada. Jak zwykle w przypadku oczekiwanych decyzji banków centralnych, wątpliwości nie brakuje – czy to ze względu na wielkie rozczarowanie w danych z amerykańskiego rynku pracy, czy w związku z perspektywą politycznego pata wokół limitu zadłużenia w USA czy wreszcie w obliczu samych zawirowań na rynkach finansowych. Na drugim biegunie znajduje się jednak inflacja, która w USA utrzymuje się powyżej 5 procent rocznie, mocno przekraczając 2-procentowy cel Rezerwy Federalnej i obniżając wiarygodność jej polityki. Podobnie jednak jak w Polsce, także za oceanem trwa debata na temat przejściowego charakteru inflacji - gdyby tak było, bank centralny nie musiałby na nią reagować.

Każda z tych „wymówek” mogłaby pozwolić Fedowi odwlec decyzję o ograniczeniu wspierania gospodarki tanim pieniądzem. Nie byłoby to nic wyjątkowego, ponieważ już po poprzednim kryzysie wielokrotnie „ćwiczyliśmy” taki scenariusz – 5 lat temu ówczesna przewodnicząca Fedu Janet Yellen (dziś sekretarz skarbu w administracji prezydenta Bidena) uzasadniała mitygowanie podwyżek stóp procentowych obawami o spowolnienie w Chinach czy gospodarcze efekty głosowania ws. Brexitu. Koniec końców, obniżone po poprzednim kryzysie amerykańskie stopy procentowe podniesiono do 2,5 proc., a następnie już w 2019 r. (na długo przed pandemią!) rozpoczęto cykl obniżek, który oczywiście przyspieszył w marcu 2020 r.

Tajemnicą poliszynela jest jednak to, że decyzja Rezerwy Federalnej o ograniczeniu kroplówki dla gospodarki (mającej płynąć poprzez rynki finansowe) nie zapadnie bez względu na sytuację na Wall Street.

Przez większą część bieżącego roku na amerykańskim rynku akcji rekord gonił rekord, co kontrastowało z pełną obaw o stabilność amerykańskiej gospodarki retoryką Fedu. Dzisiejsza decyzja FOMC przypada tuż po kolejnej korekcie, która wprawdzie nie jest głębsza od obserwowanych w ostatnich miesiącach cofnięć rynku, jednak jednym z jej podłoży są obawy o kondycję chińskiego sektora nieruchomości, a w konsekwencji całej gospodarki, a więc zjawisk pozostających poza bezpośrednią kontrolą Fedu. Niewykluczone więc, że bank centralny USA postanowi poczekać na rozwój wydarzeń za Wielkim Murem, nim zacznie komunikować zmianę własnego kursu.

Warto także przypomnieć, że uczestnicy rynków doskonale pamiętają wydarzenia z lat 2013-14, gdy ograniczanie QE wywołało gwałtowny odpływ kapitałów z rynków wschodzących, wywołując lokalne kryzysy walutowe i wzrost rentowności obligacji.

Wróżenie z kropek

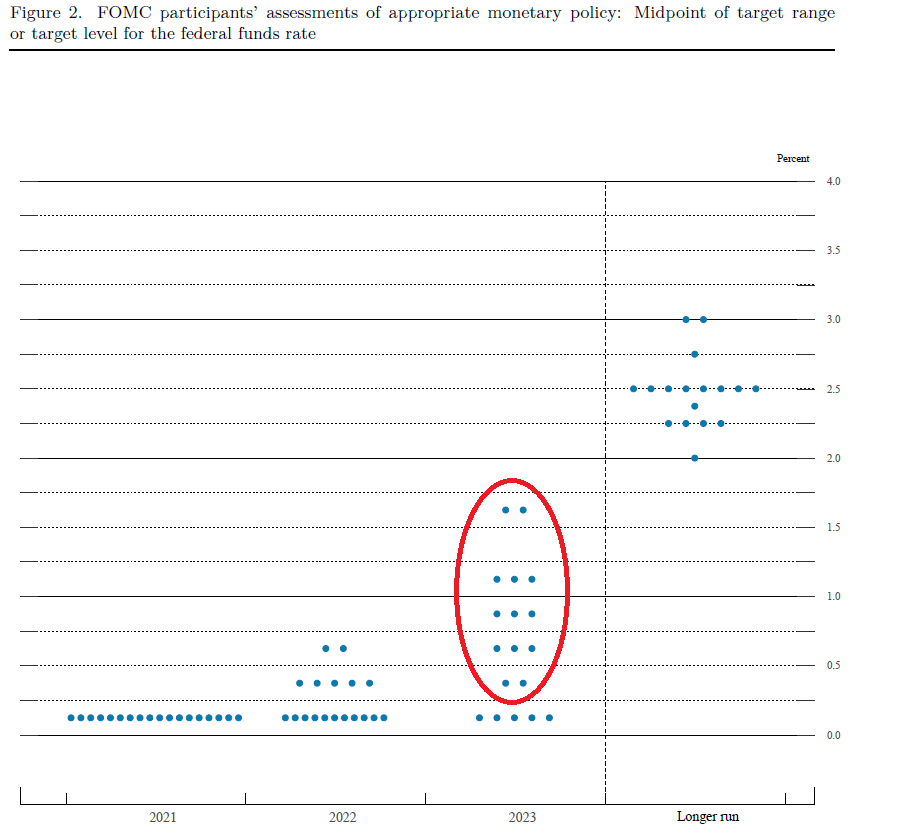

Drugim istotnym komponentem dzisiejszego komunikatu FOMC będą prognozy ekonomiczne jego członków, wśród których najważniejszy będzie wykres „kropkowy” obrazujący przewidywane poziomy stóp procentowych. Na wykresie po raz pierwszy pojawią się dokładne przewidywania na 2024 r. – wcześniej rok ten zaliczany był do „dłuższego okresu”, który interpretować można dowolnie szeroko. „Najważniejsze kropki świata” po raz ostatni aktualizowane były w czerwcu – zaszła wówczas istotna zmiana, ponieważ pojawiła się większość decydentów gotowa podnieść stopy „już” w roku 2023, czyli o rok wcześniej, niż sygnalizowano w marcu.

Na najbliższe działania Fedu z pewnością uwagę zwracać będzie polska Rada Polityki Pieniężnej. Jej przewodniczący, a zarazem prezes NBP, jasno oświadczył, że amerykański bank centralny jest jednym z punktów orientacyjnych dla polskiej polityki monetarnej. W ten sposób Adam Glapiński jasno ustawił kierowaną przez siebie instytucję na innej półce niż banki centralne Węgier i Czech, które rozpoczęły już cykl podwyżek stóp procentowych.

- Nasze podejście jest podobne do tego, jakie ma Rezerwa Federalna (bank centralny USA) czy EBC (Europejski Bank Centralny): czekamy aż ożywienie gospodarcze stanie się pewne i trwałe, i wtedy będziemy się przyglądać, czy jest ryzyko wzrostu inflacji. I na pewno nie będziemy się wahać: będziemy działać natychmiast, jak tylko będzie to konieczne – powiedział Adam Glapiński w lipcowym wywiadzie dla "Financial Times".

Kolejne posiedzenie Rady Polityki Pieniężnej odbędzie się 6 października.

Dzisiejszą decyzję Rezerwy Federalnej relacjonować będziemy od 20:00.