Choć środowa decyzja Rezerwy Federalnej chyba dla nikogo nie była zaskoczeniem, to jednak przykręcenie kurka z „zielonymi” nie będzie obojętne dla rynków finansowych i gospodarki.

Jeśli odłączany jest czynnik napędowy hossy, to nie można wobec tego przejść obojętnie. Nawet jeśli analitycy mówią o ograniczeniu QE od ponad roku, nie znaczy to, że rynek jest na to gotowy. Nie dajmy się zwieść grudniowym brakiem reakcji na pierwszą turę „taperowania”. Podtrzymuję swoją opinię sprzed sześciu tygodni, że decyzja o ograniczeniu QE3 „z dużym prawdopodobieństwem przybliża koniec hossy na rynkach akcji oraz zwiększa ryzyko recesji w USA”. Teraz dodałbym, że zwiększa prawdopodobieństwo kryzysu na rynkach wschodzących, ze szczególnym uwzględnieniem Turcji, Argentyny oraz Indii.

Indeks S&P500 na tle trzech rund „ilościowego poluzowania” (QE)

Źródło: Bankier.pl na podstawie danych Rezerwy Federalnej.

Źródło: Bankier.pl na podstawie danych Rezerwy Federalnej.

Przez ostatnie pięć lat dodruk dolarów przez Rezerwę Federalną był najważniejszym motorem wzrostu cen aktywów finansowych, co dobitnie obrazuje powyższy wykres. Bez wsparcia QE amerykańskie giełdy stały w miejscu, rosnąc tylko podczas kolejnych faz ekspansji monetarnej Fed-u. Ograniczenie programu skupu obligacji oznacza, że bilans banku centralnego USA (niebieska linia) nadal będzie rósł, tyle że wolniej niż do tej pory. Dopiero wizja całkowitego wygaszenia QE – co w dotychczasowym tempie nastąpi w październiku lub grudniu 2014 roku – grozi początkiem bessy.

Kredyt umarł, kryzys żyje...

Uważam, że ewentualne (bo to wcale nie jest przesądzone! ) zakończenie QE3 zabije hossę na Wall Street. Hossę, która napędzana kolejnymi eksperymentami Rezerwy Federalnej, trwa już prawie pięć lat i weszła już w bardzo zaawansowaną fazę. Początek bessy w drugim lub trzecim kwartale 2014 roku jest moim scenariuszem bazowym. Ale nim to nastąpi, pierwszą ofiarą Fed-u mogą stać się rynki wschodzące. Bank centralny USA przez pięć lat wyganiał gotówkę za granicę, zaniżając amerykańskie stopy procentowe i osłabiając dolara. Teraz inwestorzy antycypują (w mojej ocenie mocno na wyrost) normalizację polityki monetarnej Stanów Zjednoczonych, czyli powrót stóp procentowych w rejon przynajmniej 3-4%. Z tego powodu trwa repatriacja kapitału, który przez ostatnie lata zmuszony był do emigracji w poszukiwaniu realnie nieujemnych stóp zwrotu.

| Bankier.pl poleca: | |

|

Krzysztof Kolany, Wojciech Białek - naucz się praktycznej analizy od ekspertów z najwyższej półki. Zagadnienia: Cykl koniunkturalny w gospodarce, Dane makro w warsztacie inwestora, skuteczne filtorwanie informacji Zobacz program [PDF] Szczegóły |

Gwałtowny odwrót miliardów dolarów z relatywnie płytkich rynków krajów rozwijających zagraża ich stabilności. Pomijając patologiczny przykład Argentyny, w opałach mogą znaleźć się przede wszystkim Turcja oraz Indie – oba kraje trapi wysoka inflacja oraz nadmierny deficyt na rachunku obrotów bieżących. W przypadku Turcji dochodzi jeszcze nadmierne zadłużenie zagraniczne krajowych przedsiębiorstw oraz niestabilna sytuacja polityczna.

| »Fed ograniczy QE o kolejne 10 mld USD. Giełdy zareagowały spadkami |

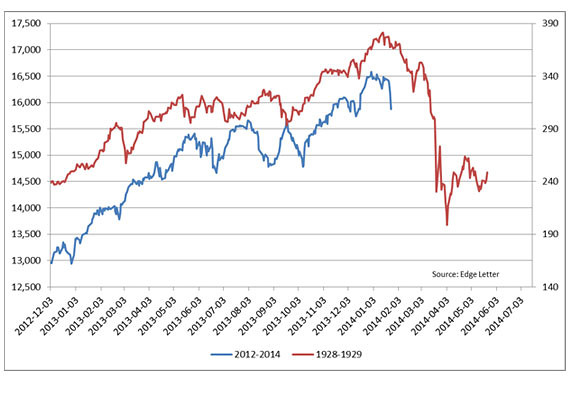

Dow Jones z lat 2012-13 na tle swej trajektorii z lat 1928-29

Źródło: Edge Letter.

Źródło: Edge Letter.

| »Inwestorzy w „byczych” nastrojach. Kryzys powraca? |

Pozostaje pytanie, jak to wszystko się skończy? Czy jakąś formą powtórki kryzysu azjatyckiego z roku 1997? A może analogii dostarczy casus plajt Argentyny i Rosji na przełomie wieków? Paradoksalnie byłby to łagodny wymiar kary. Bo po nocach inwestorów coraz częściej nawiedza naprawdę straszna zjawa: widmo powtórki krachu z roku 1929 ze wszystkimi tego konsekwencjami.

Krzysztof Kolany

Bankier.pl