Warszawska giełda to druga, a nawet trzecia liga europejskich rynków finansowych. Złota Praga, która przed wiekami na wielu płaszczyznach dla Polski mogła być wzorem, gra jednak obecnie w okręgówce.

Historia praskiej Giełdy Papierów Wartościowych (z czeskiego Burza cennych papiru Praha) sięga 1871 roku, jednak w obecnym kształcie funkcjonuje ona od roku 1992. W październiku 2008 roku trafiła ona do portfela giełdy wiedeńskiej i wraz z nią utworzyła holding CEESEG, który jeszcze do niedawna łączył giełdy Czech, Austrii, Słowenii i Węgier. Sojusz jednak nie osiągnął spodziewanych sukcesów, Austriacy postanowili zmienić profil swojej działalności, a Węgrzy odkupili swoją giełdę.

Praski parkiet to giełdowa waga piórkowa. Nawet w porównaniu do polskiego rynku wydaje się on niewielki. W Pradze notowanych jest zaledwie 25 spółek. Łączna kapitalizacja podmiotów krajowych i zagranicznych na początku 2016 roku wynosiła 40,7 mld euro. Te pierwsze warte były 23,5 mld euro.

Dla porównania w Polsce na samej tylko GPW (bez NC) notowanych jest 485 spółek (w tym 432 krajowe). Tylko w ubiegłym – słabym skądinąd pod względem debiutów – roku na Książęcej pojawiło się 30 nowych podmiotów. Całkowita kapitalizacja spółek notowanych na GPW sięga 228,4 mld euro, przy czym same tylko krajowe warte są 116,8 mld euro. Wartość samego Banku Pekao wynosi 9 mld euro. Przepaść pomiędzy rynkami jest więc znacząca.

W cieniu wielkiej piątki

Głównym indeksem giełdy ze Złotego Miasta jest PX. Na koniec 2015 roku 90% kapitalizacji całego rynku skupione było właśnie w tym indeksie. Mało „demokratyczny” jest również sam indeks. Obecnie w jego ramach notowanych jest 14 spółek, jednak wpływ 9 z nich jest niemal kosmetyczny. W sumie przypada im niecałe 12% udziału w indeksie. W 88% o zachowaniu PX decyduje wielka piątka, która zdominowała praską giełdę.

| Skład indeksu PX | |||

|---|---|---|---|

| Spółka | Udział | Spółka | Udział |

| Erste Group | 19,93% | Philip Morris C.R. | 1,91% |

| CEZ | 19,65% | Orco | 1,52% |

| Komercni Banka | 17,15% | CETV | 1,30% |

| O2 C.R. | 15,88% | Pegas | 1,23% |

| VIG | 15,42% | Fortuna | 0,41% |

| NWR | 2,74% | AAA | 0,12% |

| Unipetrol | 2,66% | KIT Digital | 0,07% |

| Źródło: PSE | |||

Na jej czele stoi Erste Bank, zarejestrowana w Wiedniu grupa, która jest jedną z największych grup bankowych działających w Europie Środkowej. Jej obszar działalności to przede wszystkim Austria, Czechy, Słowacja, Węgry, Serbia, Chorwacja, Rumunia. Jej udział w indeksie sięga 19,93%.

Drugie miejsce, z niewiele mniejszym udziałem, okupuje CEZ. Jest to państwowy gigant zajmujący się głównie produkcją i sprzedażą energii elektrycznej i ciepła. Grupa jest obecna także w Polsce, gdzie posiada m.in. elektrownie w Skawinie. CEZ był wiązany także z prywatyzacją Tauronu oraz Enei.

WIG20 w miniaturze

Podium, z ponad 17% udziałem, zamyka Komercni Banka. Jest to największy bank w Czechach, który swoją działalnością obejmuje również Słowację. Ma on rodowód państwowy, jednak w 2001 roku trafił pod sztandary Societe Generale. Czwarte miejsce przypada telekomowi – czeskiej odnodze O2, a piąte VIG-owi, czyli Vienna Insurance Group, jednemu z największych ubezpieczycieli w Europie Środkowej.

Spojrzenie na powyższe spółki, pozwala stwierdzić, że struktura PX, jest podobna do struktury WIG20. O wyniku indeksu decydują dwa duże banki, ubezpieczyciel, telekom i spółka energetyczna. Dodatkowo w Czechach szóste i siódme miejsce przypadają spółkom surowcowym: Unipetrolowi i walczącemu o przeżycie NWR. Uzależnienie giełdy od tego typu podmiotów nie jest więc specyfiką tylko i wyłącznie Polską.

Nieco inaczej wygląda kwestia „upaństwowienia” największych spółek. Czeski Skarb Państwa odgrywa nieco mniejszą giełdową rolę od polskiego. Wynika to nie tylko z różnic prywatyzacyjnych, ale także i strategii czeskiej giełdy, która w poprzedniej dekadzie mocno otworzyła się na dual-listingi, a więc notowania spółek na kilku giełdach. Praskiego rynku, jako tego macierzystego, nie traktuje m.in. Erste Bank oraz VIG. WIG20 dla odmiany to obecnie tylko i wyłącznie spółki zarejestrowane w Polsce.

Czytaj dalej: Prezydent Czech chciał połączenia z GPW

Polacy, połączmy siły!

Nie znaczy to jednak, że GPW stroni od dual-listingów. Przy Książęcej obecni są m.in. tacy giganci jak UniCredit czy Santander, jednak inwestorzy zdecydowanie chętniej handlują akcjami rodzimych spółek. W Polsce obecni są także Czesi. Ponad 1/3 spółek notowanych w ramach indeksu PX dostępnych jest również w Warszawie. Nad Wisłą można kupić akcje NWR, Orco, Pegasa, Fortuny czy CEZ-u. Dla większości z nich GPW to jednak drugi rynek i to Praga pozostaje tym macierzystym. Warto dodać, że to nie koniec polsko-czeskich powiązań spółkowych. Przykładowo głównym akcjonariuszem siódmej pod względem wagi spółki indeksu PX – Unipetrolu – jest PKN Orlen.

Pole do współpracy jest jednak zdecydowanie szersze. Dostrzegli to także włodarze polskiego rynku. We wrześniu 2008 roku oficjalnie ogłoszono, że GPW jest zainteresowana zakupem praskiej giełdy. Transakcja miała opiewać na 100-200 mln euro. Ostatecznie PSE (Prague Stock Exchange) przejęli jednak Austriacy. Do tematu w 2013 roku powrócił prezydent Czech Milosz Zeman, który widząc chwiejącą się konstrukcję zbudowaną przez Wiedeń i odnosząc się do sukcesów GPW, zaproponował, by Praga i Warszawa połączyły siły.

- Pragnę państwu zaproponować połączenie tych giełd tak, aby stworzyć jedną środkowoeuropejską giełdę z siedzibą w Warszawie – mówił podczas konferencji „Współczesność i trendy rozwojowe czesko-polskich stosunków gospodarczych” Zeman.

Póki co jednak na takie połączenie nie ma raczej szans. W marcu podczas konferencji Izby Domów Maklerskich profesor Małgorzata Zaleska, prezes warszawskiej Giełdy Papierów Wartościowych, oznajmiła, że "w najbliższym czasie nie należy się spodziewać łączenia GPW z innymi giełdami". - Uważam, że obecnie jesteśmy liderem w naszym regionie, lecz najpierw powinniśmy uporządkować kilka spraw u siebie, a potem dopiero spoglądać na konkurencję - mówiła wówczas Zaleska.

Czesi mają na co narzekać

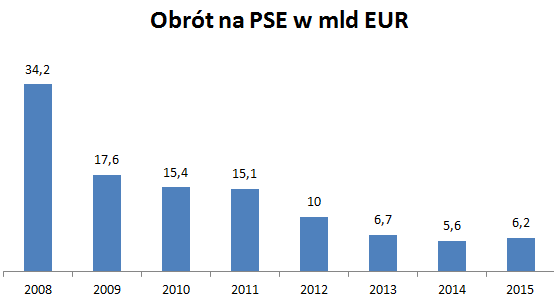

Czeskie poszukiwania nowego partnera nie są jednak przypadkowe. Mała liczba spółek i silne uzależnienie indeksów od kondycji wąskiej grupy firm to nie jedyne problemy praskiej giełdy. Wyraźnie pozostaje ona w cieniu sąsiadów. Brakuje debiutów, wielkich inwestorów, a rynek nie należy do najbardziej płynnych. Przykładowo z marcowych danych FESE (Federation of European Stock Exchanges) wynika, że obrót w Pradze był dwa razy mniejszy niż w Budapeszcie, mimo iż pod względem kapitalizacji węgierska giełda jest o 1/6 mniejsza od czeskiej.

Jak to wszystko przekłada się na notowania? Czesi, podobnie jak Polacy, w pewnym momencie utkwili w trendzie bocznym, który później przeszedł w spadkowy i wciąż nie mogą się choćby zbliżyć do szczytu hossy z 2007 roku. Wówczas PX ocierał się o 2000 punktów, dziś notowany jest poniżej 900 punktów. Ostatnie lata były na tyle słabe, że latem 2013 roku Komercni Banka wprost zalecił swoim klientom przeniesienie swoich inwestycji na jakiś inny rynek niż czeski. 2016 rok nie przyniósł przełomu. PX stracił od początku stycznia już 9,3%, a w lutym wyznaczył siedmioletnie minima.

Porównując rynki praski i warszawski, należy jasno stwierdzić, że Czesi rzeczywiście mają na co narzekać. Mała giełda z kiepskimi wynikami w żadnym stopniu nie pasuje do pięknej Pragi. Nad Wełtawą marazm znany z GPW zostałby zapewne przyjęty bez mrugnięcia okiem.