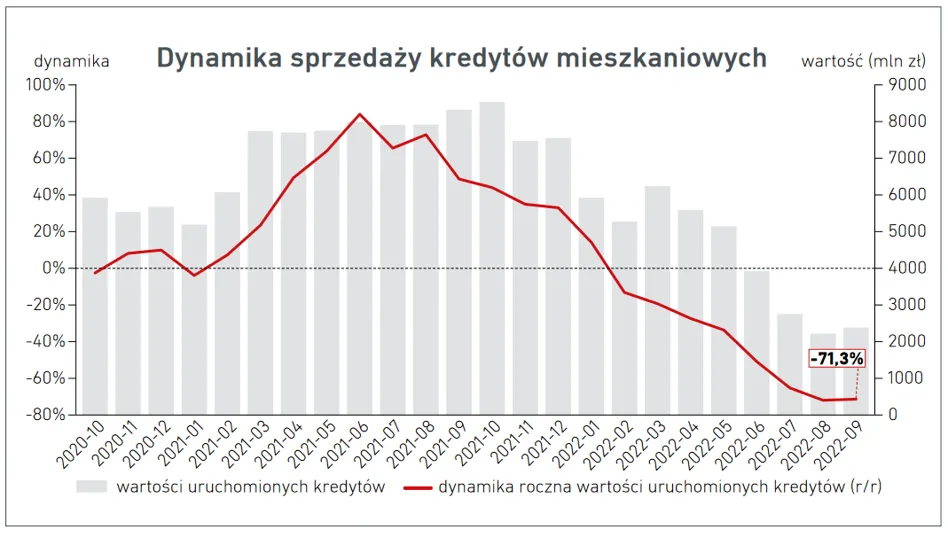

We wrześniu br. w porównaniu z wrześniem 2021 r., rynek kredytów mieszkaniowych odnotował ogromny spadek liczby (-70,6 proc.) i wartości (-71,3 proc.) udzielonych kredytów – poinformowało w środę Biuro Informacji Kredytowej.

We wrześniu br. w porównaniu z wrześniem 2021 r., rynek kredytów mieszkaniowych odnotował ogromny spadek liczby (-70,6 proc.) i wartości (-71,3 proc.) udzielonych kredytów. Średnia wartość przyznanego kredytu mieszkaniowego we wrześniu 2022 r. wyniosła 324,87 tys. zł i była niższa w ujęciu rocznym o (-2,4 proc.) – podało w środę Biuro Informacji Kredytowej.

Z danych BIK wynika, że najniższe spadki sprzedaży kredytów mieszkaniowych dotyczyły kredytów z przedziału powyżej 500 tys. zł, w ujęciu liczbowym (-29,6 proc.) i w wartościowym (-27,6 proc.), a najwyższe - w kredytach do 150 tys. zł odpowiednio (-51,8 proc.) oraz (-50,4 proc.).

„Dla kredytów mieszkaniowych wrzesień, podobnie jak poprzednie miesiące, był katastrofalny. Banki udzieliły tylko 7,3 tys. kredytów, co jest wynikiem najniższym od ponad 12 lat, czyli od stycznia 2010 r. W porównaniu do sierpnia br. spadek wyniósł -5,4 proc. W ujęciu wartościowym banki udzieliły we wrześniu kredytów mieszkaniowych na wartość 2,385 mld zł - to 71,3 proc. mniej niż przed rokiem. Mamy więc apokalipsę na rynku kredytów mieszkaniowych. Rynek pozbawiony sterydów w postaci ultra niskich stóp procentowych i możliwości wydłużania okresu kredytowania powyżej 25 lat (wymóg do liczenia zdolności kredytowej), spada w przepaść, a dno prawdopodobnie nie jest jeszcze widoczne” – powiedział cytowany w raporcie główny analityk Grupy BIK Waldemar Rogowski.

Z danych BIK wynika, że spadła liczba (o 7,5 proc.) i wartość (o 8,2 proc.) udzielonych kredytów gotówkowych. W trzech kwartałach br. w porównaniu z analogicznym okresem zeszłego roku kredyty gotówkowe odnotowały dodatnie dynamiki liczbowe i wartościowe jedynie w dwóch skrajnych przedziałach kwotowych: do 5 tys. zł - wzrost o 10,7 proc. pod względem liczby oraz o 6,4 proc. pod względem wartości – a także kredyty powyżej 50 tys. zł – wzrost o 1,7 proc. pod względem liczby oraz o 3,5 proc. pod względem wartości. Średnia wartość zaciągniętego we wrześniu 2022 r. kredytu gotówkowego to 20 780 zł, co oznacza spadek o 0,7 proc. w stosunku do września 2021 r.

BIK podał także, że we wrześniu 2022 r. wystąpił duży skok liczby udzielonych kredytów ratalnych (+30,8 proc.) i jednocześnie kilkuprocentowy spadek wartości (-4,9 proc.). Jednak po dziewięciu miesiącach tego roku liczba udzielonych kredytów ratalnych wzrosła o 29,4 proc., a ich wartość była wyższa o 2 proc. Średnia wartość kredytu ratalnego udzielonego we wrześniu 2022 r. to 3 245 zł i jest ona niższa niż we wrześniu rok temu o 27,3 proc.

Do 16 października 2022 r. banki zaraportowały do bazy BIK ponad 1 mln rachunków kredytów mieszkaniowych objętych wakacjami kredytowymi o wartości 258,1 mld zł.

Przeczytaj także

„O ustawowe zawieszenie spłat kredytów hipotecznych zawnioskowały w większości osoby młode, w wieku 25-34 lat (65,9 proc.), najczęściej z województw: mazowieckiego (57,5 proc.) i dolnośląskiego (55,2 proc.) oraz z miast powyżej 500 tys. mieszkańców (62,4 proc.)” – poinformował BIK.

Z danych tej instytucji wynika, że kredytobiorcy, którzy dotychczas zawiesili spłaty kredytów mieszkaniowych mają także inne zobowiązania. Spłacają oni kredyty gotówkowe, ratalne, limity na kartach kredytowych, pożyczki pozabankowe oraz inne kredyty mieszkaniowe, nieobjęte „wakacjami”. Łącznie są zadłużeni na kwotę 306,4 mld zł. (PAP)

autor: Marek Siudaj

ms/ mmu/