Lada dzień nadzór finansowy wyda nowe zalecenia dla banków w związku ze startem programu „Bezpieczny Kredyt 2 proc.”. Wagę sugestii KNF dobrze ilustruje historia zmian zdolności kredytowej w ostatnim roku. Mała „górka” na hipotecznym rollercoasterze to zasługa właśnie nadzorcy.

Banki udzielające kredytów hipotecznych teoretycznie mogą w różny sposób oceniać zdolność kredytową potencjalnych klientów. Przez lata na rynku utrzymywały się znaczące różnice. Były banki „liberalne” pod tym względem, gotowe pożyczać większe kwoty niż konkurenci i były instytucje konserwatywne w szacunkach. Skład tych umownych grup się zmieniał, ale zróżnicowanie było dostrzegalne gołym okiem.

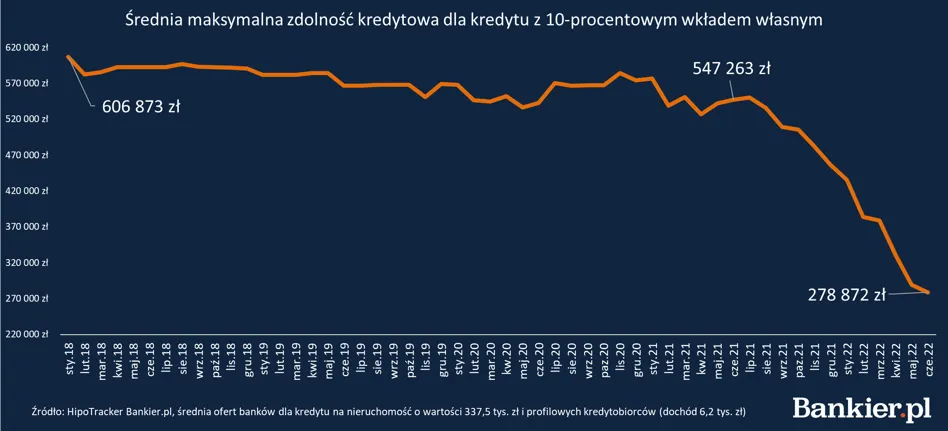

Sporo zmieniło się wraz z końcem epoki niskich stóp procentowych. Gwałtowny wzrost oprocentowania kredytów oferowanych nowym kredytobiorcom szedł w parze z mocnym spadkiem zdolności. Rodzina dysponująca dochodem miesięcznym w wysokości 6200 zł, mogła jeszcze w połowie 2021 r. liczyć na ok. 550 tys. zł finansowania. Rok później kwota spadła niemal o połowę. Czasy hipoteki „dla Kowalskiego” odeszły w niepamięć.

Nadzór narzucił równanie do średniej

W międzyczasie zmianie ulegały nie tylko stopy procentowe, ale także warunki brzegowe oceny zdolności kredytowej narzucane przez nadzór. W obawie przed narastającym ryzykiem KNF na początku 2022 r. zmienił kilka parametrów uwzględnianych przez banki przy wyliczaniu finansowej wydolności kredytobiorców. Jednym z nich był bufor na zmianę stóp procentowych, ale zalecenia sięgały także innych składowych równania, np. kosztów utrzymania.

W efekcie pole do manewru dla banków mocno się skurczyło. Regulacje wyznaczyły parametry, które wcześniej można było z większą swobodą kształtować w polityce kredytowania. Banki zaczęły podobnie szacować zdolność potencjalnych klientów. „Miary zmienności malały z miesiąca na miesiąc od połowy 2022 r., z jednym tylko grudniowym wyjątkiem” – wskazywaliśmy w analizie pokazującej ten trend na rynku.

Odkręcanie śruby wsparło zdolność kredytową

Wymagania nadzorcy mogą jednak zadziałać w odwrotnym kierunku. Pokazuje to dobrze historia ostatnich miesięcy. W lutym 2023 r. KNF opublikował zalecenia, które pozwoliły bankom obniżyć bufor na zmianę stopy procentowej dla kredytów z okresowo stałym oprocentowaniem.

Banki zareagowały na możliwość skorygowania parametrów stosowanych podczas weryfikacji zdolności kredytowej. Na początku roku średnia maksymalna zdolność wyliczana dla propozycji kredytodawców w rankingu Bankier.pl zbliżona była do 670 tys. zł. Ten sam profil kredytobiorców w maju mógł liczyć na finansowanie w wysokości 763 tys. zł.

Jednorazowy „dopalacz” działał przez chwilę – decyzje banków o wprowadzeniu zmodyfikowanych parametrów rozciągnęły się nieco w czasie. Maj przyniósł już tylko niewielki wzrost średniego wskaźnika monitorowanego przez nas na podstawie symulacji dla gospodarstwa domowego z dochodem 13 tys. zł. Stabilizacja ceny pieniądza (stopy pozostają bez zmian od jesieni) nie stwarza możliwości do dalszego wzrostu zdolności kredytowej, a zmiany w cennikach banków raczej zmierzają w stronę podwyżek marż.

Czy nadzór ograniczy się do "Bezpiecznego Kredytu 2 proc."?

Wydarzeniem numer jeden zbliżającego się drugiego półrocza będzie na pewno „Bezpieczny Kredyt 2 proc.”. Rekomendacja nadzoru otworzy zapewne drogę do wyliczania zdolności kredytowej klientów w oparciu o wysokość raty już po dopłacie. Kredyty z dofinansowaniem to jednak zupełnie osobny segment rynku, otwierający się obok „komercyjnych” hipotek. Dla tych, którzy nie mają szans na dopłaty wiele w dostępności finansowania na razie się zmieni. Chyba, że KNF „przy okazji” poluzuje wymagania i w tej dziedzinie.