Żabka po raz pierwszy opublikowała zintegrowany raport, który w sposób kompleksowy opisuje sytuację finansową spółki, jej ład korporacyjny oraz strategię dalszego rozwoju. Chociaż na Żabce nie ciąży obowiązek tego rodzaju raportowania, chce w ten sposób spełnić oczekiwania wszystkich zainteresowanych jej kondycją biznesową. W tle jest deklaracja właściciela, którym jest fundusz inwestycyjny CVC Capital Partners o wprowadzeniu Żabki na giełdę.

Na 125 stronach pierwszej edycji raportu zintegrowanego Żabka chwali się swoimi wynikami za 2022 r., opisuje założenia strategii oraz definiuje zagrożenia i szanse jej realizacji. To przejrzysty wgląd w sytuację biznesową Żabki, korporacyjną organizację, kondycję finansową i potencjalny przewodnik dla inwestora, który chciałby ocenić, czy warto rozważyć ewentualną inwestycję w Żabkę.

Giełda na pierwszym miejscu

Na razie jednak taka inwestycja jest niemożliwa, bo Żabka nie jest spółką publiczną i należy do prywatnego portfolio funduszu inwestycyjnego CVC Capital Partners, który kupił ją od Mid Europa Partners w 2017 roku, kiedy sieć liczyła ok. 4500 sklepów. Obecni właściciel jako drogę ewentualnego wyjścia z inwestycji w Żabkę preferują właśnie giełdę.

Zobacz także

„Zawsze mówiliśmy, że to ścieżka wyjścia nasz numer jeden” - mówił w Davos Krzysztof Krawczyk, partner CVC Capital Partners.

"Z uwagi na model funkcjonowania funduszy private equity oczywistym jest, że w grę wchodzą różne formy przekształceń własnościowych. Moment i sposób pozostają w gestii właściciela. Niezależnie od przyszłych kroków, podnoszenie standardów korporacyjnych, do których należy sposób raportowania, od początku było wspólnym celem CVC i Żabki" - informuje z kolei biuro prasowe Żabki.

Stąd obszerny raport może sugerować, że plany debiutu stają się coraz bardziej konkretne, a z pewnością pozwala szerzej przyjrzeć się potencjałowi inwestycyjnemu Żabki i budować go w świadomości ewentualnych inwestorów. Niekoniecznie tych handlujących na GPW. Właściciele zastrzegają, że może to być także zagraniczny parkiet, a sam raport jest przygotowany w dwóch wersjach językowych (polskiej i angielskiej).

„Chociaż na Żabce nie ciąży obowiązek sprawozdawczości zintegrowanej, zdecydowaliśmy się na taką formę komunikacji, aby wyjść naprzeciw oczekiwaniom kluczowych grup interesariuszy, tak jak robimy to w przypadku klientów” – pisze we wstępie do raportu prezes Żabki Tomasz Suchański.

Raportowanie zintegrowane ma za zadanie w spójny sposób przedstawić istotne elementy przedstawiane w oddzielnych dokumentach, takich jak raport finansowy, sprawozdanie zarządu, oświadczenie o stosowaniu ładu korporacyjnego etc. Co prawda spółki giełdowe także nie mają obowiązku publikacji takiego raportu, ale wyżej wymienionych poszczególnych jego elementów już tak.

"W jednym dokumencie znalazły się wszystkie informacje, ważne dla przedstawicieli rynków finansowych i inwestycyjnych, którzy mogę się zapoznać z celami, strategią oraz parametrami finansowymi firmy. Ważnym aspektem naszej działalności jest także zaangażowanie w zrównoważony rozwój. Realizujemy kilka ważnych projektów finansowania działań ESG z interesariuszami, dla których raport będzie również cennym źródłem informacji i zrozumienia naszych działań" - odpowiada biuro prasowe Żabki pytane o ewentualne przygotowania do debiutu giełdowego.

Wyniki finansowe

Co zatem możemy znaleźć w raporcie, zwłaszcza w tej jego części odnoszącej się do wyników finansowych? W 2022 r. Żabka odnotowała 16 mld zł skonsolidowanych przychodów, o 28 proc. więcej rok do roku. Zysk EBITDA sięgnął 2,3 mld zł wobec 1,89 mld zł rok wcześniej, co oznacza wzrost o 23 proc. rdr.

Natomiast o blisko 25 proc. spadł zysk netto do 384,2 mln zł, co - jak tłumaczy Żabka - miało przede wszystkim związek ze zmianą o 333 mln zł salda przychodów i kosztów finansowych, które wzrosły przez wyższe stopy procentowe. Zadłużenie netto wyniosło na koniec 2022 r. ponad 7,18 mld zł.

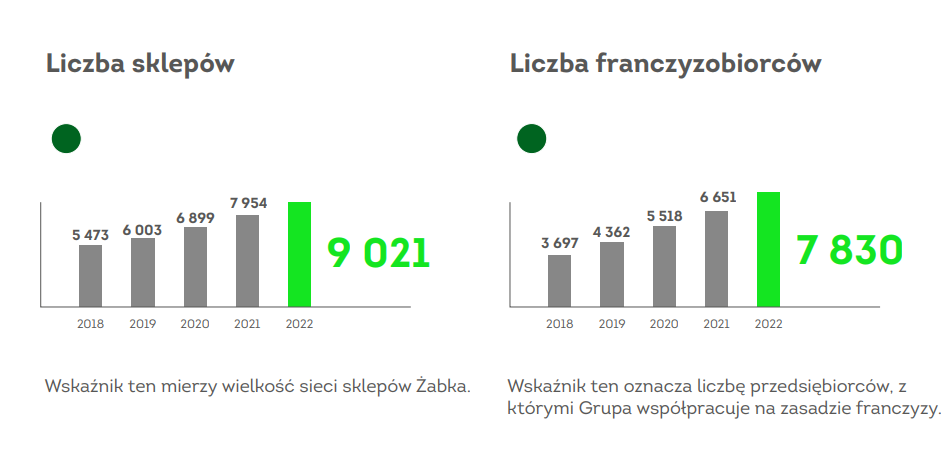

Według raportu liczba sklepów w 2022 r. przekroczyła 9 tys., co oznacza, że sieć podwoiła się od momentu przejęcia jej przez CVC Capital Partners. Natomiast liczba franczyzobiorców także się podwoiła, do ponad 7,8 tys. To segment franczyzowy wygenerował 15,65 mld zł przychodów.

„Każdy nowy franczyzobiorca otrzymuje do prowadzenia w pełni wyposażony i zaopatrzony sklep oraz przechodzi odpowiednie szkolenia. Wstępne koszty pokrywane z własnej kieszeni są stosunkowo niskie i wynoszą ok. 5 000 zł” – informuje raport.

Żabka informuje, że lepszym miernikiem działalności jest wartość sprzedaży do klienta końcowego (18,5 mld zł) niż przychody ze sprzedaży, bo te drugie nie ujmują, poza innymi korektami, przede wszystkim marży franczyzobiorców, która w wyniosła 2,9 mld zł, wobec 2,2 mld zł w 2021 r. Z danych wynika, że średnia marża franczyzobiorcy na sklep wyniosła 354 tys. zł. Odsetek franczyzobiorców z własnej woli rezygnujących ze współpracy spadł w ubiegłym roku do 7,7 proc. z 10,5 proc. w 2021 r.

"Łączna marża franczyzobiorcy to przychód, jaki ci przedsiębiorcy realizują na współpracy z Żabką. (...) Warto zauważyć, iż wzrost o 31 proc. r/r jest wyższy niż wzrost sprzedaży do klienta końcowego Żabki r/r, co potwierdza skalę inwestycji firmy we współpracę z franczyzobiorcami. Średnia marża na sklep to łączna marża franczyzobiorców podzielona przez średnioroczną liczbę sklepów" tłumaczy biuro prasowe Żabki.

"Stabilny model biznesowy Żabki jest w obecnej sytuacji rynkowej atrakcyjną alternatywą dla osób, które są przedsiębiorcze i chcą prowadzić własną działalność gospodarczą. (...) Dodatkowo widzimy duży potencjał do rozwoju nowych formatów Żabki, jak np. sklepy mobilne, sezonowe, wyspy w galeriach czy placówki na autostradzie A2. W związku z tym zakładamy utrzymanie dalszego tempa ekspansji i otwierania ok. 1000 sklepów rocznie" - komentuje zespół prasowy Żabki.

Strategia Żabki

Jak podaje raport, u podstaw budowy strategii rozwoju Żabki stanęły zaobserwowane "trzy megatrendy konsumenckie". Pierwszy z nich to wygoda wypływająca z braku czasu. Drugim jest cyfryzacja, a trzecim odpowiedzialne wybory związane ze zdrowiem czy środowiskiem.

Wnioski zbudowane są m.in. na podstawie przytoczonych badań, z których wynika, że Polacy spędzają w pracy średnio 23 proc. więcej czasu niż w krajach Europy Zachodniej, czy to, że 60 proc. konsumentów nie ma czasu na codzienne gotowanie. Ponadto średni wzrost rynku zakupów spożywczych online (CAGR) w latach 2022-27 ma wynieść 32 proc., a według badań 79 proc. konsumentów wybiera zdrowe produkty zamiast tanich.

Stąd działalność Żabki koncentruje się przede wszystkim na segmencie artykułów spożywanych w dniu kupna - produkty takie odpowiadają aż za 87 proc. wszystkich zakupów dokonywanych w sieci. Ponadto najistotniejszą pozycję w tym segmencie stanowi asortyment przeznaczony do natychmiastowego spożycia (od razu po nabyciu), którego udział w obrotach Żabki wynosi 49 proc.

W tym wszystkim nie mogło oczywiście zabraknąć wykorzystania sztucznej inteligencji (AI) przez Żabkę do wsparcia rozwoju i zarządzania organizacją np. to optymalnego wyboru lokalizacji kolejnych sklepów. W efekcie Żabka podwoiła tempo dodawania nowych placówek i zmniejszyła liczbę nietrafionych decyzji o lokalizacji o 70 proc. - informuje raport.

Firma wykorzystuje platformę chmurową Microsoft Azure i w czasie rzeczywistym przeprowadza analizy dotyczące takich obszarów jak trendy rynkowe, decyzje konsumentów, działalność i wyniki sklepów – w sumie przetwarza 450 TB danych każdego dnia.

Pamiętny jubileusz?

W 2023 r. Żabka świętuje 25-lecie istnienia, chce też otworzyć sklep nr 10 000, co ma się wydarzyć wg założeń w październiku. Obecnie ok. 16 mln osób w Polsce mieszka w promieniu zaledwie 500 m od najbliższej Żabki, a ponad 6,1 mln użytkowników ma już sklepową aplikację - wynika z publikacji.

Być może jubileuszowy rok okaże się ważny z powodu debiutu giełdowego, co mogłoby wesprzeć, w przypadku sukcesu, rodzimy rynek IPO, na którym trwa od dłuższego czasu zastój. Opcją, która niepodziewanie pojawiła się na rynku, jest „upaństwowienie” sieci, o której jakiś czasu temu mówił prezes PiS. Wszak tropem jest to, że rząd z CVC Capital Partners niedawno zdołał się dogadać w sprawie PKP Energetyka, odkupionego przez PGE. Nie można też wykluczyć, że obecna struktura właścicielska pozostanie niezmieniona jeszcze przez kilka lat, bo taki scenariusz, zależny od otoczenia rynkowego zarządzający CVC Capital Partners też sygnalizowali.