Mimo że od kilku lat węgiel tracił na znaczeniu jako główne źródło wytwarzania energii, to jego perspektywy wciąż sięgają kilkudziesięciu lat do przodu, ale już poza Europą. Ściśle związana z tym jest kondycja kilku spółek z GPW.

Europejski pakiet „Fit for 55” zakładający redukcję emisji gazów cieplarnianych o 55 proc. do 2030 r. (w porównaniu do 1990 r.) właściwie przesądza o przyszłości węgla w UE. Celem jest neutralność klimatyczna UE w 2050 r. Aby go osiągnąć, Komisja Europejska wprowadziła szereg narzędzi i mechanizmów takich jak m.in. reforma systemu uprawnień prawami do emisji (ETS) czy tzw. podatek węglowy (CBAM).

Węglowy podatek

CBAM ma obejmować sektory stali, aluminium, cementu, energii elektrycznej i nawozów i w skrócie chodzi o to, że importer tych towarów spoza Unii będzie musiał nabyć cyfrowe certyfikaty, których cena będzie związana z ETS. Dojdą jeszcze liczne obowiązki administracyjne. Słowem pozostawienie „śladu węglowego” będzie kosztować i czas i pieniądze. Wejście regulacji zaplanowano od 1 stycznia 2023 r.

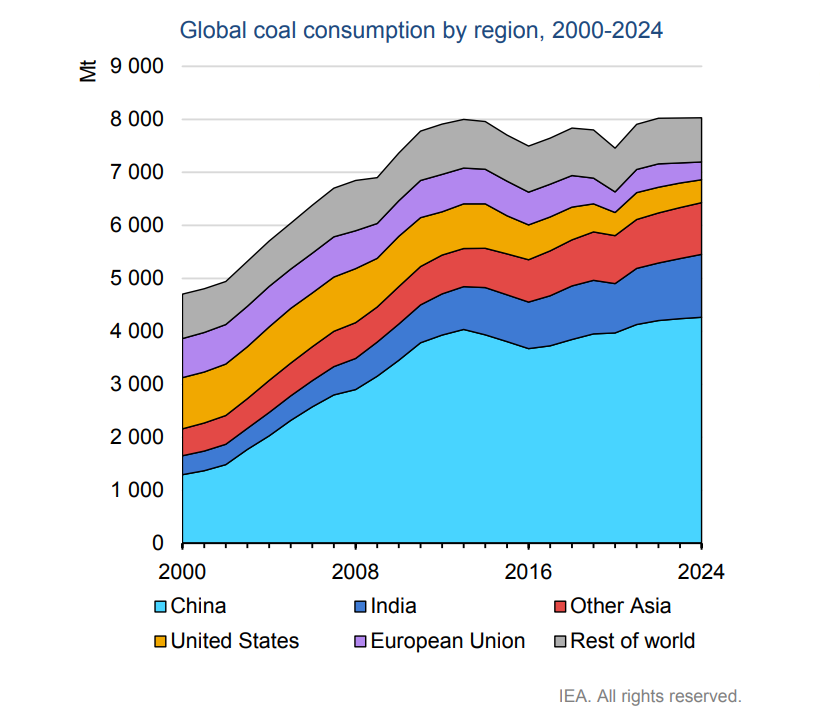

Schyłek węgla w UE będzie wymuszony kosztami jego wykorzystywania i jest to trend od dawna widoczny na zachodzie. W USA popyt na węgiel jest o połowę mniejszy niż ponad dziesięć lat temu. Inaczej niż na wschodzie — w regionie Azji i Pacyfiku — popyt na węgiel cały czas rośnie. O cenowym przecięciu węglowego węzła gordyjskiego w Chinach pisaliśmy w artykule "Spółki sektora w odwrocie".

W Polsce – największym bastionie unijnej produkcji węgla, decyzja o zamknięciu kopalń do 2049 r. już zapadła a wyznaczona data i tak jest dla Komisji Europejskiej zbyt odległa i kto wie, czy proces nie będzie przymusowo przyspieszony o ok. 10 lat – donosił w styczniu na łamach Rzeczpospolitej Bartłomiej Sawicki.

Polska w ostatnim raporcie „European Electricity Review 2022”, przygotowanego przez Ember Climate, jawiła się jako główny hamulcowy ścieżki redukcji emisji. 27 państw Unii Europejskiej obniżyło emisję średnio o 5 proc., a Polska zwiększyła o 7 proc. w porównaniu z przedpandemicznym 2019 r.

Przyczyna wzrostu cen

Nie może to dziwić w obliczu kryzysu energetycznego, jakiego świat doświadczył w 2021 r. z ciągiem dalszym już w nowym roku. To koszty energii wymienia się na pierwszym miejscu wśród przyczyn rosnącej inflacji, którą z opóźnieniem postanowiły gonić banki centralne podnosząc stopy procentowe - wpływając tym samym na rynki finansowe całego świata. Dalej panuje pęd za łatwo dostępną i możliwie jak najtańszą energią i węgiel wymienia się jako najlepsza alternatywa - a w Polsce jedyna, stąd ta zła statystyka.

Co ciekawe to nie wzrost cen węgla był przyczyną trudnej sytuacji na rynku energii a jego wypadkową. Do kryzysu energetycznego w Europie przyczyniły się przede wszystkim niedobór dostaw, a w konsekwencji gwałtowny wzrost cen gazu ziemnego. O tym, skąd pochodzą dostawy gazu do Europy, nie trzeba nikomu przypominać. Wzrost cen gazu pociągnął niejako za sobą również wzrost popytu na węgiel, którego spalanie generowało (i dalej to robi) lepsze marże dla branży energetycznej.

Surowcowa potęga, jaką jest Rosja, skorzystała na obu trendach (sama je niejako wywołując). Wyniki Gazpromu za 2021 r. mówią same za siebie – dwa razy większe przychody przy takiej samej ilości sprzedanego gazu. Ale skokowy wzrost popytu na węgiel w 2021 r. skłonił również Rosję do skierowania części krajowej produkcji na rynek eksportowy. Podobnie zrobiła m.in. Indonezja, której eksport osiągnął drugi najwyższy poziom w historii, co ostatecznie zaszkodziło rynkowi krajowemu i doprowadziło do wprowadzenia w styczniu zakazu eksportu – wpłynęło to na światowe ceny węgla energetycznego.

W tym roku w Europie wzrosły one o prawie 26 proc. pomiędzy 28 grudnia a 30 stycznia. Ceny węgla energetycznego w północno-zachodniej Europie - według oceny IHS Markit, wyniosły w styczniu średnio około 168 dolarów za tonę, w porównaniu do średniej na poziomie około 50 dolarów w 2020 r. i 119 dolarów w całym 2021 r. Dynamiczny wzrost może nieco zwolnić przez złagodzony już zakaz eksportu indonezyjskiego surowca. Niemniej na horyzoncie pojawiają się nowe cenotwórcze czynniki.

Tegoroczny styczeń przyniósł wzrost cen na europejskim rynku węgla.

— Emil Ślązak (@Emil_Slazak) February 10, 2022

Sprzyjały temu https://t.co/GSqEVHxyuN. rosnąca produkcja energii z tego surowca i zakłócenia dostaw z Rosji.

W końcu miesiąca zapasy węgla w Europie były najmniejsze od wielu lat - wynika z opracowania APR

Prognoza na "jutro"

Zakłócenia w dostawach rosyjskiego węgla w ostatnich tygodniach spowodowały wzrost cen dostaw fizycznych do Europy. Zapasy malały w portach północno-zachodnich oraz portach Morza Czarnego, podczas gdy inne porty borykały się z problemami przeładunkowymi. W ostatnim tygodniu miesiąca zapasy surowca w Europie spadły do najniższego od wielu lat poziomu 3,32 mln ton. Ponadto rosnąca produkcja energii z węgla w Niemczech, napędzała popyt na surowiec czemu sprzyjały korzystne marże w energetyce - podaje komunikat ARP na portalu Polskiego Rynku Węgla. Dlatego to także w węglu państwa wschodu widzą szansę sprostania zwiększonemu zapotrzebowaniu na energię elektryczną.

Przewiduje się, że produkcja energii elektrycznej z węgla w latach 2021-2024 wzrośnie w Chinach o 4,1 proc., w Indiach o 11 proc. i kolejne 12 proc. w Azji Południowej - zgodnie z wydanym w grudniu raportem „Coal 2021” Międzynarodowej Agencji Energetycznej (IEA). Australia zapowiedziała, że będzie wydobywać węgiel i spalać go w elektrowniach jeszcze przez wiele dekad.

Prognozy widzą wzrost zapotrzebowania na węgiel, a już teraz jest on podstawowym źródłem energii elektrycznej na świece. Według IEA, globalna produkcja energii z węgla w 2021 r. była na rekordowym poziomie. Dyrektor wykonawczy agencji, Fatih Birol, określił ten historyczny szczyt jako "niepokojący znak tego, jak daleko świat odbiega od swoich wysiłków zmierzających do obniżenia emisji w kierunku zerowego poziomu netto".

Rynek węgla nie umiera. Popyt na węgiel przesuwa się ze świata zachodniego do świata wschodniego, w zależności od ceny i dostępności. Węgiel zostanie jeszcze przez wiele lat – mówi John Kartsonas, zarządzający w firmie konsultingowej Breakwave Advisors, cytowany przez serwis Barron’s.

Prognoza dla węgla energetycznego w krótkim terminie według ekspertów jest wciąż dobra i potwierdzają to dane o źródłach energii, w której to węgiel zastępuję spadek produkcji ze źródeł odnawialnych. W niełatwym otoczeniu makroekonomicznym polscy inwestorzy próbują zauważyć znaczenia spółek wydobywczych, ale wciąż nie są przekonani czy szeroko pojęta branża jest w stanie wykorzystać nadążająca się okazję. Sytuację wykorzystują zagraniczni wydobywcy. Akcje wspomnianego w artykule "Węgiel znowu atrakcyjny. Tylko dla kogo?" Consol Energy w ciągu miesiąca podrożały o ponad 22 proc.

Na przeszkodzie podobnych wzrostów na GPW mogą stać właśnie długoterminowe projekcje, według których nieuchronny jest koniec energetyki węglowej w Polsce i UE. Okres dobrej koniunktury, którą polscy producenci mają teraz to być może jeden z ostatnich pozytywnych akcentów w długiej historii polskiego górnictwa. Obecnie rząd i branża starają się raczej zbudować finansową poduszkę bezpieczeństwa dla górników i ich rodzin poprzez programy osłonowe i podwyżki płac. Przekłada się to na kondycję spółek z GPW, które działają w branży. Ich kursy w większości przypadków są od początku roku pod kreską i nie widać na nich popytu podobnego jak na JSW, które w zdecydowanej większości produkuje węgiel na potrzeby przemysłu metalurgicznego. Tamten został uznany za surowiec kluczowy dla UE. Kurs JSW od początku roku jest wyżej o ponad 35 proc. Próba wyceny przyszłości spółek z branży węgla energetycznego jest tym bardziej trudna, że w plotkach o presji KE na przyspieszenie transfomracji może być ziarno prawdy. Wtedy odległe "jutro" nastąpi już za chwilę.