Węgiel stał się jednym z najbardziej dochodowych surowców w 2021 r. Ten potrzebny do produkcji stali był absolutnym liderem tego wyścigu. Węglowa hossa potrwała jednak tylko kilka tygodni.

Jesienią kursy akcji giełdowych spółek zajmujących się wydobyciem węgla wystrzeliły. Popyt na akcję był napędzany popytem na węgiel i szybującymi za nim cenami tego surowca zwłaszcza u chińskich producentów. Dotyczyło to zarówno węgla energetycznego, spalanego w elektrowniach jak i węgla koksującego, wykorzystywanego w hutach do produkcji stali.

Winda do góry

Ceny kontraktów na chiński węgiel osiągnęły poziom prawie 2000 juanów za tonę wobec ok. 700, jakie płacono w styczniu 2021 r. W portach ARA (Amsterdam, Rotterdam, Antwerpia) za tonę węgla energetycznego płacono w październiku ponad 270 dolarów wobec ok. 65 dolarów na początku ubiegłego roku.

Na rynku surowców w 2021 r. król był tylko jeden: węgiel koksujący, czyli "czarne złoto" 😄 pic.twitter.com/fP8OlOGQxP

— Emil Ślązak (@Emil_Slazak) January 3, 2022

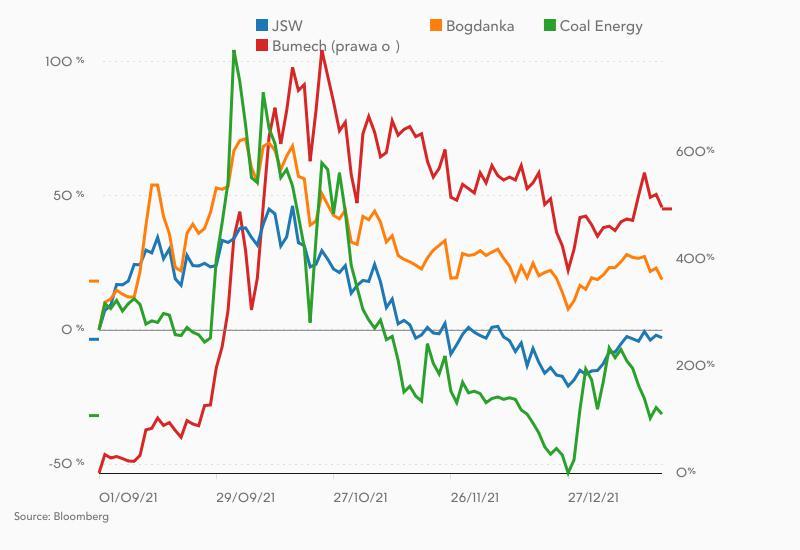

Od września do rekordów w październiku akcje JSW podrożały o ponad 50 proc. Bogdanki o ponad 80 proc., CoalEnergy więcej niż 100 proc., nie wspominając o Bumechu ze wzrostem o ponad 800 proc.

Chiński reset i energetyczny bilans

Wszystko zmieniła ingerencja chińskich władz, które ustaliły arbitralnie poziomy cenowe w swoich kopalniach. W związku, z czym listopad przyniósł spadek cen węgla na świecie, ten chiński został przeceniony gwałtownie o ponad 50 proc., ceny węgla w portach ARA zmalały o ok. 36 proc. w porównaniu do października. Były one wciąż o prawie 180 proc. wyższe niż przed rokiem.

Z raportu Australia and New Zealand Banking Group przywołanego przez portal PolskiRynekWęgla wynika, że silny popyt na węgiel energetyczny transportowany drogą morską utrzyma ceny na wysokim poziomie na początku 2022 r. Dotychczas mocno ograniczona podaż i silny popyt ze strony krajów Azji-Pacyfiku, będą sprzyjały wzrostom cen. W dłuższej perspektywie, należy się jednak spodziewać niższego popytu na węgiel energetyczny w związku z dużymi inwestycjami w obszarze efektywności energetycznej.

Ta transformacja i przejście z węgla na gaz mają doprowadzić według autorów do zmniejszenia zapotrzebowania na czarne złoto. Chociaż niektóre z tych zmian mogą zostać zrównoważone przez rosnące zapotrzebowanie na energię elektryczną, to w ostatecznym rozrachunku przejście to będzie stanowiło czynnik negatywnie wpływający na ceny – podają autorzy, cytowani przez portal polskirynekwegla.pl

Ostatnio korzystne marże w przypadku produkcji energii z węgla, faworyzowały go w stosunku do gazu. Na przykład w Niemczech na koniec grudnia marża elektrowni węglowej o sprawności 40 proc. uwzględniająca koszt emisji CO2 wyniosła 114,17 euro/MWh, wobec analogicznej marży w przypadku jednostki gazowej o sprawności 55 proc., która wyniosła 36,04 euro/MWh – podaje serwis

Oprócz marż istotne są jeszcze mniejsze poziomy zapasów gazu, które według portalu są poniżej średnich sezonowych. Całkowity ich poziom w Belgii, Danii, Francji, Niemczech i Holandii wyniósł 263,9 TWh na koniec grudnia, czyli poniżej trzyletniej średniej wynoszącej 411,1 TWh w tym samym okresie.

Z kolei koncern Gazprom spodziewa się, że jego europejskie zapasy wyniosą ok. 1 mld m3 na początku 2022 roku, wobec 5,7 mld m3 na początku 2021 roku i aż 11,7 mld m3 w 2020 roku.

Schodami do góry?

Czynniki te wspierają węgiel energetyczny jako pierwszy wybór producentów energii. Popyt podnosi jego ceny i po okresie korekty napędza także kursy giełdowych spółek z branży. W portach ARA ceny węgla przekroczyły 150 dolarów za tonę. Węgiel koksujący rośnie jeszcze bardziej dynamicznie. Ten australijski, którego cena jest benchmarkiem dla surowca od JSW jest wyceniany w kontraktach na ponad 430 dolarów, więcej niż w jesiennych szczytach.

Dzięki temu od grudniowego przesilenia Bogdanka zdołała wzrosnąć o ponad 20 proc. (do ostatnich okresowych maksimów) Bumech zyskał prawie 40 proc., a JSW blisko 30 proc. – chociaż ceny australijskiego węgla koksującego są już wyżej notowane niż podczas październikowych szczytów. Przypadek JSW dziwi, zwłaszcza że spółka ogłosiła kilka nowych kontraktów i usilnie stara się, by to węgiel koksujący był podstawowym wydobywanym surowcem. W ostatnim kwartale 2021 r. węgiel koksujący stanowił 77 proc wydobycia, energetyczny stanowił niespełna 23 proc.

Niechciany węgiel stał się drogi, w konsekwencji drożejących innych surowców, a dodatkowo, alternatywne źródła nie były w stanie dostarczyć tyle energii ile wynoisło zpotrzebowanie.

Widzą to inwestorzy na rynkach światowych. Arch Resources to amerykańska firma także produkująca węgiel koksujący . W 2021 r. jej akcje poszybowały w górę o 109 proc. Producent węgla energetycznego Consol Energy w całym 2021 potroił swoją wartość. Wraz z odbiciem cen rosną ich kursy akcji, a perspektywy zachęcają fundusze do większego zaangażowania w sektor wydobywczy. Ostatnio o zakupach węglowej kompanii poinformował hiszpański fundusz Azvalor Asset Management, który nabył ponad 290 tys. akcji Arch za blisko 30 mln dolarów zwiększając swój udział do 6,9 proc. w akcjonariacie.

Z drugiej strony trzeba pamiętać o lokalnej specyfice największych rynkowych graczy. JSW i Bogdanka to jednak firmy pośrednio lub bezpośrednio zależne od Skarbu Państwa, a tym samym brane pod uwagę we wszelkich pomysłach rządzących (i nie tylko) dotyczących górnictwa i energetyki. Poza tym obóz władzy nie raz udowadniał, że interes polityczny bywa ważniejszy od interesu spółek i ich akcjonariuszy. Tych w przypadku np. JSW nie jest mało. Zapisy na akcje podczas oferty publicznej przprowadzonej 10 lat temu złożyło ponad 168 tys. inwestorów indywidualnych.

To też branża, w której co kilka miesięcy toczą się rozmowy o podwyżkach dla pracowników, które zazwyczaj zostają uwzględnione w budżetach ze względu na jedyną w swoim rodzaju siłę przekonywania, jaką posiada górnicza brać. W dodatku protesty i strajki w górnictwie są często strajkami przeciwko rządowi kontrolującemu największe podmioty w branży, a tym samym to zazwyczaj odpowiedni minister lub sam premier staje się "stroną" sporu i on ostatecznie akceptuje dodatkowe finansowe ciężary, które odbijają się na wynikach spółek i portfelach akcjonariuszy.

Jest aspekt transformacji energetycznej, która nie nadąża, mimo najlepszych chęci za składanymi na międzynarodowych forach zobowiązaniami. Z jednej strony notuje opóźnienia (maskowane statystykami) w rozwijaniu alternatywnych źródeł energii i jej infrastruktury, a z drugiej likwiduje kopalnie i zmniejszenia zatrudnienie w sektorze, od którego zależeć będzie w najbliższym czasie polska energetyka. W ciągu 6 lat zatrudnienie w górnictwie węgla kamiennego spadło o ponad 15 proc. Sukcesywnie obniżają się wszystkie parametry dotyczące produkcji węgla kamiennego w Polsce. Na dodatek docierają informację, że Komisja Europejska, z kórą rząd "ma na pieńku" chce wcześniejszego terminu zamykania kopalń niż przewidziany w umowie społcznej 2049 rok.

Według ekspertów to wciąż węgiel pozostaje najlepszą opcją dla energetyki (w grudniu 2021 r. 51 proc. energii pochodziło ze spalania węgla kamiennego, kolejne 29 proc. to węgiel brunatny), przynajmniej w perspektywie pierwszego i drugiego kwartału 2022 r. Nie ulega wątpliwości, że podstawowymi czynnikami wpływającymi na ceny energii w Europie będą niedobory paliw w krótkim okresie i uporczywy marsz w kierunku energii odnawialnej. Jak na tym wszystkim wypadną producenci węgla jest obecnie przedmiotem zakładu na światowych giełdach. Bo plany to jedno a ich realizacj to drugie, zwłaszcza tych z kategorii politycznych.

Michał Kubicki