Z dnia na dzień ryzyko terroryzmu – stanowiące do momentu ataków część klasycznych pokryć (przynajmniej w ubezpieczeniach majątkowych) – stało się powszechnie stosowaną klauzulą wykluczania odpowiedzialności. W dzisiejszych warunkach ochrona na wypadek terroru należy na tradycyjnym rynku asekuracyjnym do rozwiązań rzadkich, niezwykle kosztownych i niewystarczających – nawet polisy stand-alone nie gwarantują pełnego zabezpieczenia, co jest widoczne przede wszystkim w przypadku ryzyk dużych i podmiotów szczególnie terroryzmem zagrożonych. Nie lada wyzwaniem staje się na przykład zdobycie pokrycia z tytułu odpowiedzialności cywilnej w branży lotniczej, choć pierwszy szok już minął. Faktem pozostaje jednak, że tuż po atakach na WTC panika sięgnęła zenitu. W pionierskim – oferowanym przez AIG wespół z innymi ubezpieczycielami i reasekuratorami w ramach poolu już w dwa tygodnie po zamachach – pokryciu na wypadek zamachów w powietrzu i uprowadzenia samolotów odpowiedzialność w stosunku do pojedynczego przewoźnika ograniczona była do 1 mld USD, przy udziale własnym na poziomie 150 mln USD!

Według ostatnich szacunków przeprowadzonych przez American Academy of Actuaries, atak terrorystyczny na Nowy Jork mógłby pociągnąć za sobą szkody w ubezpieczonym majątku w wysokości 778 mld USD, a nawet zwykła furgonetka wypełniona materiałami wybuchowymi spowodowałaby zniszczenia rzędu 12 mld USD! Specyfika ryzyka terroryzmu wymusza jednak jego dwutorowe postrzeganie – w kategoriach zjawiska powodującego szkody nie tylko w ubezpieczonym majątku, lecz także, a może raczej przede wszystkim, jako zdarzenia rujnującego sektor ubezpieczeń życiowych. Niewyobrażalne w skutkach wydają się uderzenia bronią chemiczną czy biologiczną. Bioterroryzm stanowi dla branży ubezpieczeniowej problem niezwykle złożony – różnorodność możliwych do zastosowania rozwiązań każe dostrzegać nie tylko ryzyko śmierci, ale także poważnych, przewlekłych zachorowań czy trwałej niezdolności do pracy.

Ryzyko terrorystyczne

Po wydarzeniach z września 2001 r. rozgorzały w branży asekuracyjnej dyskusje na temat ubezpieczalności ryzyka terroryzmu. Nie sposób jednak ustosunkować się do tej kwestii jednoznacznie – w dużej mierze poszczególne przesłanki ubezpieczalności zależne są od samego rynku ubezpieczeń, regulacji prawnych czy rozwiązań dotyczących partycypacji państwa w pokrywaniu szkód. Można dokonać próby sformułowania jedynie bazowych jej reguł.

Postulat losowości w odniesieniu do ryzyka terroryzmu musi być rozpatrywany dwuaspektowo. Z jednej bowiem strony trudno mówić o losowości ryzyka samego w sobie – jest ono zdeterminowane mocniej niż jakiekolwiek inne ryzyko działaniem ludzkim. Już specyfika samej idei terroryzmu powoduje, że w tym wymiarze zakres losowości w jej klasycznym ujęciu jest w pewien sposób ograniczony – w sferze terytorialnej może w mniejszym stopniu, gdyż mowa raczej o terroryzmie międzynarodowym, lecz na pewno w zakresie możliwych ram czasowych samych ataków, co wynika z przekonań czy ideologii wyznawanych przez sprawców. Z drugiej jednak strony, ta losowość na płaszczyźnie klasycznego stosunku ubezpieczenia występuje. Dla ubezpieczającego zamach jest zdarzeniem czysto losowym – przyszłym, niepewnym, a przy tym wybitnie niezależnym od jego woli (w zasadzie nie ma szans na pojawienie się hazardu moralnego ex ante). Sytuacja jest zatem o tyle skomplikowana, że pomimo jasnego wyodrębnienia znamion losowości na gruncie ubezpieczający-ubezpieczyciel, jest ona eliminowana przez samo ryzyko – a właściwie przez osobę trzecią, „pociągającą za sznurki”. Kolejną istotną kwestię ubezpieczalności stanowi możliwość oszacowania ryzyka – zarówno w kategorii prawdopodobieństwa wystąpienia, jak i rozmiaru szkody. Pomimo faktu, iż ryzyka terrorystyczne wykazują w zakresie nagromadzenia szkód wiele podobieństw do katastrof naturalnych, kluczową różnicę stanowi istnienie pierwiastka działania człowieka ograniczające znacznie możliwości sfery aktuarialnej – ludzka inteligencja nie daje się bowiem zamknąć w matematycznych formułach. Niemożliwe jest także odwołanie do danych historycznych, czego wynikiem staje się konieczność szacowania prawdopodobieństwa subiektywnego – wiele parametrów może być określonych jedynie przez ekspertów do spraw terroryzmu i to właśnie ich doświadczenia i oceny stanowią podstawę działania. Pod uwagę należy wziąć już nie tylko intencje czy potencjał terrorystów, lecz także wrażliwość celów ataku i wynikający zeń możliwy ogrom strat determinowany przez techniczne, ekonomiczne, socjologiczne i polityczne otoczenie. W odpowiedzi na powstałe w wyniku ataków na WTC zapotrzebowanie na stosowanie bardziej zaawansowanych metod oceny ryzyk, czołowe firmy modelujące ryzyko katastrof naturalnych przedstawiły jesienią 2002 roku analogiczne modele dla ryzyk terrorystycznych. Należy jednakże podkreślić, iż z oczywistych względów są one nie do końca przetestowane i trudne do zweryfikowania (i całe szczęście!). Po trzecie, pozostaje kwestia konstrukcji portfeli ryzyk, mających przecież z założenia umożliwiać wyrównanie szkodowości. W tym względzie ryzyko terrorystyczne wykazuje podobieństwo do katastrof naturalnych – wystąpienie zdarzenia powoduje szkody nie w pojedynczym ryzyku, a w całych portfelach. O ile w przypadku ery sprzed 11 września terroryzm był raczej „lokalny” – organizacje terrorystyczne ograniczały swą działalność do określonych terytoriów, o tyle w dzisiejszej jego postaci pojawia się akcent międzynarodowy. Ten fakt również pozostaje nie bez wpływu na kwestie zależności ryzyk. Wprawdzie kierunek podejmowania wysiłków dywersyfikacyjnych mogłoby stanowić określenie celów ataków: głównie budynki rządowe, fabryki nuklearne czy hotele, kasyna, wieżowce, w praktyce jednak kwestia ta jest znacznie bardziej skomplikowana i przede wszystkim ograniczona faktem, że nie wszystkie pokrycia zawierają klauzule ochrony na wypadek terroryzmu, co z kolei skuteczną dywersyfikację utrudnia, jeśli jej nie wstrzymuje w ogóle.

Programy ubezpieczania

Wysoki stopień skomplikowania ryzyka terrorystycznego i ograniczone możliwości akceptacyjne wymusiły konieczność stworzenia programów wykorzystujących nie tylko kapitał towarzystw ubezpieczeniowych i reasekuracyjnych, lecz także państwowe gwarancje pomocy. Taka koncepcja rozwinięta została pierwotnie w krajach bezpośrednio narażonych na terroryzm (i/lub katastrofy naturalne w przeważającej większości przypadków) jeszcze przed atakami na WTC. Faktem pozostaje jednakże, iż ataki stały się bezpośrednim bodźcem do rozpowszechnienia rozwiązań i zweryfikowania istniejących, także w obrębie Europy. Koncepcje te opierają się na stabilnych wzorcach pooli (w szczególności koasekuracyjnych), niezwykle sprawnie wbudowując je w struktury właściwe umowom reasekuracji nieproporcjonalnej.

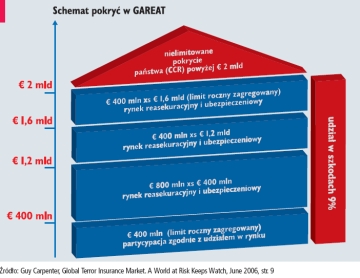

Wysoki stopień skomplikowania ryzyka terrorystycznego i ograniczone możliwości akceptacyjne wymusiły konieczność stworzenia programów wykorzystujących nie tylko kapitał towarzystw ubezpieczeniowych i reasekuracyjnych, lecz także państwowe gwarancje pomocy. Taka koncepcja rozwinięta została pierwotnie w krajach bezpośrednio narażonych na terroryzm (i/lub katastrofy naturalne w przeważającej większości przypadków) jeszcze przed atakami na WTC. Faktem pozostaje jednakże, iż ataki stały się bezpośrednim bodźcem do rozpowszechnienia rozwiązań i zweryfikowania istniejących, także w obrębie Europy. Koncepcje te opierają się na stabilnych wzorcach pooli (w szczególności koasekuracyjnych), niezwykle sprawnie wbudowując je w struktury właściwe umowom reasekuracji nieproporcjonalnej.Świadomość konieczności sprawnego stworzenia programu dla ryzyk terrorystycznych rozbudzona została we Francji po zamachach na WTC niezwykle gwałtownie. Obrana przez znakomitą większość asekuratorów europejskich taktyka wyłączania ryzyka terroryzmu z zakresu odpowiedzialności nie znalazła bowiem zastosowania w przypadku ubezpieczycieli francuskich – w myśl obowiązujących przepisów prawa zobligowani oni byli do dostarczenia pokrycia na wypadek terroryzmu w ramach tradycyjnych ubezpieczeń majątkowych. Owocem pomyślnie zakończonych, aczkolwiek burzliwych, negocjacji pomiędzy przedstawicielami branży asekuracyjnej i rządu stało się utworzone z początkiem roku 2002 GAREAT (Gestion de l’Assurance et de la Réassurance des Risques Attentats et Actes de Terrorisme), wykorzystujące strukturę właściwą umowie reasekuracji nadwyżki szkodowości o 4 layerach i dostarczające pokrycia na ryzyko terroryzmu dla ubezpieczanego majątku i business interruption o sumie ubezpieczenia przekraczającej 6 mln EUR. Dzisiejsza konstrukcja jest skutkiem zmian

wynikłych z zakwalifikowania do terroryzmu także i ataków przeprowadzanych za pomocą broni nuklearnej. GAREAT w dzisiejszej postaci składa się z dwóch programów: dla ryzyk dużych (business interruption, majątek przedsiębiorstw) i masowych (małe przedsiębiorstwa, osoby prywatne), przy czym granicą staje się suma ubezpieczenia ustalona na poziomie 6 mln EUR. Zmianie uległa też struktura layerów (pierwotnie cztery – pierwszy jako pool tworzony przez ubezpieczycieli; drugi i trzeci gwarantowane przez międzynarodowy rynek »re« asekuracyjny i czwarty »xs 2 mld EUR« jako nieograniczony zakres odpowiedzialności państwa). Schematycznie strukturę programu dla ryzyk dużych przedstawia rysunek nr 1. Przynależność jest obowiązkowa dla członków FFSA (Federation Francaise des Sociétes d’Assurance) i GEMA (Groupement des Entreprises Mutuelles de l’Assurance) – łącznie ok. 70 zakładów ubezpieczeń, ponadto na bazie fakultatywności przystąpiło do niego także 35 innych ubezpieczycieli działających na francuskim rynku. Ubezpieczyciele tworzą pool, stanowiący pierwszy layer, odpowiadając proporcjonalnie do wielkości wniesionych ryzyk. CCR (Caisse Centrale de Réassurance) jest reasekuratorem państwowym utworzonym w roku 1946. Obecnie jest zaliczany do 25 największych towarzystw reasekuracyjnych na świecie, z rocznym przypisem składki na poziomie przekraczającym miliard dolarów i od 2001 roku o ocenie ratingowej AAA.

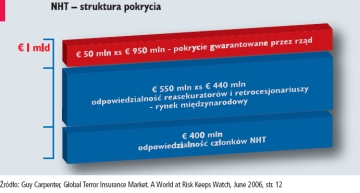

wynikłych z zakwalifikowania do terroryzmu także i ataków przeprowadzanych za pomocą broni nuklearnej. GAREAT w dzisiejszej postaci składa się z dwóch programów: dla ryzyk dużych (business interruption, majątek przedsiębiorstw) i masowych (małe przedsiębiorstwa, osoby prywatne), przy czym granicą staje się suma ubezpieczenia ustalona na poziomie 6 mln EUR. Zmianie uległa też struktura layerów (pierwotnie cztery – pierwszy jako pool tworzony przez ubezpieczycieli; drugi i trzeci gwarantowane przez międzynarodowy rynek »re« asekuracyjny i czwarty »xs 2 mld EUR« jako nieograniczony zakres odpowiedzialności państwa). Schematycznie strukturę programu dla ryzyk dużych przedstawia rysunek nr 1. Przynależność jest obowiązkowa dla członków FFSA (Federation Francaise des Sociétes d’Assurance) i GEMA (Groupement des Entreprises Mutuelles de l’Assurance) – łącznie ok. 70 zakładów ubezpieczeń, ponadto na bazie fakultatywności przystąpiło do niego także 35 innych ubezpieczycieli działających na francuskim rynku. Ubezpieczyciele tworzą pool, stanowiący pierwszy layer, odpowiadając proporcjonalnie do wielkości wniesionych ryzyk. CCR (Caisse Centrale de Réassurance) jest reasekuratorem państwowym utworzonym w roku 1946. Obecnie jest zaliczany do 25 największych towarzystw reasekuracyjnych na świecie, z rocznym przypisem składki na poziomie przekraczającym miliard dolarów i od 2001 roku o ocenie ratingowej AAA.Niemiecki Extremus AG został powołany do życia 3 września 2002 roku przez GDV (Gesamtverband der Deutschen Versicherungswirtschaft) i rząd Niemiec, i po otrzymaniu przez organ nadzoru (BAFin) zgody rozpoczął 1 listopada 2002 roku prowadzenie działalności. Akcjonariuszami jest 16 ubezpieczycieli i reasekuratorów – m.in.: Swiss Re, Munich Re, AIG Europe, ABM Generali Holding AG, Allianz Versicherungs-Aktiengesellschaft, Gerling-Konzern Allgemeine Versicherung-Aktiengesellschaft, Zürich Versicherung Aktiengesellschaft, HDI Industrie Versicherung AG. Podobnie jak w przypadku GAREAT, podstawowym jego celem stała się ochrona ubezpieczonego majątku i business interruption. Cesji poddawane są, na zasadzie fakultatywności, ryzyka o sumie ubezpieczenia przekraczającej 25 mln EUR. Maksymalna odpowiedzialność w stosunku do pojedynczego podmiotu ustalona została jako 1,5 mld EUR, sama pojemność akceptacyjna programu ograniczona jest do 10 mld EUR, przy czym 2 mld EUR stanowiące pierwszy layer wyznacza limit odpowiedzialności ok. 50 ubezpieczycieli i reasekuratorów. 8 mld xs 2 mld EUR gwarantowane jest przez państwo. EXTREMUS AG stanowi pokrycie dla szkód wynikłych z pożaru, eksplozji, napaści i rozbicia statku powietrznego i innych środków komunikacji. Z zakresu odpowiedzialności wyłączone są szkody powstałe w wyniku oddziaływania energii jądrowej, substancji radioaktywnych, lecz także z zastosowania broni chemicznej i biologicznej (ATB A1.1), co powinno budzić zdziwienie, szczególnie mając na względzie poszerzanie rozwiązań dotychczas istniejących właśnie o zakres broni chemicznej, biologicznej i nuklearnej. Na fali wydarzeń wrześniowych również w Holandii został powołany do życia program pokrywający ryzyka terrorystyczne. Z początkiem roku 2003 rozpoczął działalność powołany przez ministerstwo finansów i Verbond Van Verzekeraars (VVV – podmiot zrzeszający ubezpieczycieli holenderskich) reasekurator – Nederlandse Herverzekeringsmaatschappij voor Terrorismeschaden (NHT). Regułę stanowi cedowanie ryzyk na podstawie indywidualnych kontraktów z poszczególnymi ubezpieczycielami, przy czym sama cesja wykazuje charakter właściwy kontraktom reasekuracji obligatoryjnej. Górny limit odpowiedzialności wynosi 1 mld EUR na jedno i wszystkie zdarzenia w ciągu roku – jeśli suma szkód przekroczy tę wartość, odszkodowanie wypłacane ubezpieczonym zostanie zredukowane proporcjonalnie do dostępnej pojemności.

Choć uczestnictwo w NHT nie jest obligatoryjne, do programu przystąpiło ok. 270 zakładów ubezpieczeń, reprezentujących 92,5 proc. rynku (z wyłączeniem ubezpieczeń zdrowotnych). W porównaniu do innych europejskich programów, rozwiązanie holenderskie wyróżnia się przede wszystkim zakresem ochrony – cesji poddawane są polisy życiowe i majątkowe, podczas gdy organizacje istniejące w innych krajach ograniczają zakres ochrony zazwyczaj jedynie do majątku i business interruption.

Stosunkowo ubogi, bo o pojemności jedynie 200 mln EUR, program funkcjonuje w Austrii – Österreichischer Versicherungspool zur Deckung von Terrorrisiken utworzony został w roku 2002 przez VVO (Verband der Versicherungsunternehmen Österreichs). Konstrukcja zabezpieczenia opiera się na kombinacji poolu reasekuracyjnego i koasekuracyjnego – pool działa jako reasekurator dla obejmujących ryzyko terroryzmu polis majątkowych (oprócz OC, cargo i ochrony prawnej). Pomimo faktu, iż przynależność do programu nie jest obowiązkowa, należy doń 99 proc. ubezpieczycieli – członków VVO, a odpowiedzialność dzielona jest pomiędzy uczestników proporcjonalnie do ich udziału w rynku ubezpieczeń majątkowych. Pool składa się z 2 layerów: pierwszy z nich – o pojemności 50 mln EUR – kształtuje odpowiedzialność ubezpieczycieli, drugi z kolei – ustalony na poziomie 150 xs 50 mln EUR – zabezpieczany jest przez reasekuratorów. Po wstępnych rozmowach ministerstwo finansów nie zdecydowało się na konstrukcję trzeciego – o pojemności 600 mln EUR – jako gwarancji państwowej, argumentując, że rozwiązania w sferze ubezpieczeń ryzyka terroryzmu leżą nie w gestii państwa, a branży (re) asekuracyjnej. Dlatego też maksymalne pokrycie w stosunku do pojedynczego ryzyka wynosi jedynie 5 mln EUR, a przekroczenie przez skumulowane szkody 200 mln EUR skutkować będzie zmniejszaniem odszkodowań dla ubezpieczonych. Fiński pool terrorystyczny – w którym partycypują wszystkie oprócz Pohjola i If zakłady ubezpieczeń – stanowi pokrycie „ostatniej szansy” w przypadku zajścia zdarzenia o charakterze terrorystycznym i uruchamiane jest dopiero w sytuacji wyczerpania tradycyjnych programów reasekuracyjnych. Co istotne, podobnie jak w przypadku niemieckim, wyłączone z zakresu odpowiedzialności są szkody wynikłe z zamachów przeprowadzonych za pomocą broni biologicznej, chemicznej i nuklearnej.

Zamachy z 11 września wymusiły nie tylko powstanie nowych programów pokrycia dla ryzyk terrorystycznych, lecz także weryfikację i poszerzenie dotychczas istniejących.

W przypadku Hiszpanii terroryzm nie jest zagrożeniem nowym – w latach 1987-2002 zostało wypłaconych 15 344 odszkodowań z tytułu terroryzmu na łączną kwotę 151 995 961 EUR. Nowym wyzwaniem stała się jednakże jego międzynarodowa odmiana.

Consorcio de Compensación de Seguros (CCS) jest organizacją powstałą w roku 1941 w związku z koniecznością pokrycia szkód z hiszpańskiej wojny cywilnej, przemianowaną oficjalnie w roku 1954, po serii katastrof w latach czterdziestych ubiegłego stulecia, na jednostkę kontrolowaną przez państwo. Celem podmiotu jest dostarczenie pokrycia dla szkód wynikających z katastrof naturalnych i ryzyk socjopolitycznych (w tym terroryzmu), których ubezpieczenie jest w Hiszpanii obowiązkowe. Ryzyko terroryzmu nie jest zatem w tym przypadku traktowane osobno i w sposób szczególny. Otrzymywane przez CCS składki reasekuracyjne uzależnione są, podobnie jak w przypadku Niemiec i Francji, od sum ubezpieczenia. Z uwagi na fakt zmniejszenia pojemności reasekuracyjnej po zamachach na WTC, CCS poszerzyło swoją działalność, oferując pokrycie także na ryzyka business interruption – cena za tę dodatkową ochronę (na ryzyka katastrofowe i polityczne łącznie) wynosi 0,015 proc. sumy ubezpieczenia.

Samo CCS zaangażowane jest w działalność nie tylko stricte ubezpieczeniową – choć podstawowym jego celem pozostaje prowadzenie działalności na zasadach właściwych ubezpieczycielom prywatnym (a jednak ciągle jako podmiot publiczny!), gwarantuje także pokrycie w przypadku braku ubezpieczenia czy zagrożenia niewypłacalnością ubezpieczycieli. Podmiot jest finansowany przez system obligatoryjnych opłat wynikających ze zwyżek składek z tytułu ryzyk katastrofowych i socjopolitycznych. To, jak ważne jest posiadanie rozwiązania w postaci CCS dowiódł zamach w Madrycie w marcu 2004 roku. Większość roszczeń (oprócz świadczeń z tytułu ubezpieczeń życiowych i szkód z tytułu zniszczonych pociągów) sfinansowana została właśnie przez CCS.

Również w przypadku Pool Re – brytyjskiego poolu założonego w 1993 roku w odpowiedzi na przeprowadzone przez IRA w Londynie ataki – wydarzenia z września 2001 roku wymusiły konieczność weryfikacji stosowanych procedur. W pierwotnej wersji program podmiotu zakładał pokrycie dla szkód w majątku i business interruption wynikłych jedynie z ognia lub eksplozji, nie uwzględniając równocześnie możliwości innych form ataków. Rząd brytyjski zgodził się na przyjęcie roli ubezpieczyciela „ostatniej szansy” na wypadek wyczerpania środków zgromadzonych przez program, przy czym pokrycie zsynchronizowane jest z pojemnością akceptacyjną międzynarodowego rynku reasekuracyjnego, co ma z założenia pozwolić ubezpieczycielom na tworzenie kompletnych programów zabezpieczenia. Naturalnym następstwem zamachów na WTC stały się próby wprowadzania przez zakłady ubezpieczeń wyłączeń dla szkód spowodowanych przez ryzyka inne niż ogień i eksplozja, co rozbudziło żarliwe dyskusje na temat definicji samego terroryzmu. W wyniku negocjacji i ustaleń z przedstawicielami rządu zakres pokrycia Pool Re został rozszerzony na wszystkie ryzyka noszące znamiona terroryzmu. To posunięcie poskutkowało jednakże podwojeniem w stosunku do okresu sprzed 11 września 2001 roku wysokości składek wnoszonych do poolu. Warto wspomnieć o samej zasadzie uiszczania składek, gdyż różni się znacznie od rozwiązań stosowanych w pozostałych programach. Wysokość składki uzależniona jest od lokacji ryzyka – w kraju zdefiniowane zostały cztery strefy, przy czym maksymalna składka wynosi 0,06 proc. i dotyczy strefy centralnego Londynu. Uczestnictwo w programie jest opcjonalne i otwarte dla każdego ubezpieczyciela prowadzącego działalność w sferze ubezpieczeń majątkowych. Co istotne, członkowie poolu nie mają prawa wyboru co do obszaru działalności pokrywanego na wypadek terroryzmu – albo posiadają pełne pokrycie na wypadek terroryzmu, albo nie posiadają go w ogóle. Zakres odpowiedzialności nie może być mniejszy niż zdefiniowany przez Pool Re, ponadto każde ryzyko przekraczające obowiązkowe zatrzymanie musi być cedowane do poolu.

Sekurytyzacja ryzyka

Idea sekurytyzacji ryzyk ubezpieczeniowych dość dobrze odnalazła się w rzeczywistości asekuracyjnej. Choć terroryzm w dzisiejszej postaci stanowi dla branży ryzyko ciągle nowe i o niezbadanym potencjale szkód, przeprowadzone zostały trzy pomyślne emisje obligacji, (współ) transferujące to ryzyko na rynek kapitałowy. Tak jak szkody będące wynikiem zdarzenia terrorystycznego powinny być postrzegane dwuaspektowo: nie tylko z punktu widzenia strat w ubezpieczonym majątku, lecz także w odniesieniu do branży życiowej, tak różne okazały się idee sekurytyzacji. Pierwsza z nich dotyczyła zabezpieczenia imprezy masowej, podczas gdy dwie pozostałe skoncentrowały się na ryzyku wzmożonej śmiertelności. Wart podkreślenia jest fakt, iż we wszystkich przypadkach terroryzm nie stanowił wyłącznego ryzyka – w pierwszym był współtransferowany z ryzykiem katastrof naturalnych, w drugim i trzecim – z ryzykiem epidemii.

Kwestia transferu ryzyka terroryzmu na rynek kapitałowy była dość szeroko komentowana w związku z wprowadzaniem w USA TRIA (Terrorism Risk Insurance Act). Możliwości stworzenia atrakcyjnego z punktu widzenia inwestorów instrumentu komplikuje niezwykle silna korelacja pomiędzy zamachami terrorystycznymi i rynkami finansowymi – to, co uznawane było za atrakcyjne dla inwestorów w przypadku sekurytyzacji katastrof naturalnych – a więc możliwość dywersyfikacji portfeli – w przypadku ryzyka terroryzmu musi zostać poddane pod wątpliwość. Pozostaje dodatkowo kwestia dochodowości tychże instrumentów – w zasadzie ograniczone możliwości modelowania szkód terrorystycznych i prawdopodobieństw samych zamachów nie pozwalają na precyzyjną ocenę ryzyka. Szacuje się, że w przypadku sekurytyzacji czystego ryzyka terrorystycznego kupon zapewniający instrumentom atrakcyjność musiałby wynieść 12-20 proc. Mogłoby się więc okazać, że uzyskane w ten sposób pokrycie byłoby zbyt kosztowne. Z tego też względu przewiduje się raczej poszerzenie pojemności akceptacyjnej dla ryzyka terrorystycznego na międzynarodowym rynku asekuracyjnym i wzrost zainteresowania dla takich pokryć ze strony reasekuratorów.

Jak więc tłumaczyć sukces trzech powyżej wspomnianych transakcji? Wydaje się, iż właśnie faktem współistnienia ryzyka terrorystycznego z innymi ryzykami poddanymi transferowi.

Posunięcie FIFA, emitującej w grudniu 2003 roku obligację stanowiącą zabezpieczenie tegorocznych

Mistrzostw Świata w Piłce Nożnej, było pośrednim następstwem zamachów na WTC. Pokrycie masowych imprez na wypadek terroryzmu stało się bardzo drogie i trudne do uzyskania z racji ograniczonej pojemności akceptacyjnej branży (re) asekuracyjnej, poza tym logicznym posunięciem było poszukiwanie przez FIFA alternatywnych rozwiązań po perturbacjach z koncernem ubezpieczeniowym AXA przed czterema laty. W rzeczywistości wyemitowana przez FIFA obligacja o wartości nominalnej 260 mln USD, stanowiąca zabezpieczenie przed odwołaniem imprezy, była pierwszą w historii skonstruowaną w sposób mający za zadanie dokonanie transferu ryzyka terroryzmu do inwestorów. Posunięcie warte jest komentarza z co najmniej czterech względów. Po pierwsze, udało się FIFA w pełni ominąć tradycyjny rynek ubezpieczeniowy – składka za ochronę trafiała bezpośrednio do spółki specjalnego przeznaczenia – Golden Goal Ltd. Po drugie, samo zabezpieczenie imprezy stanowiło problem bardzo złożony – rozgrywki odbywały się w 12 różnych miastach Niemiec, a aż 21 widowisk zostało sklasyfikowanych jako mecze wysokiego ryzyka. Dlatego zakres ochrony musiał uwzględniać szereg możliwych zdarzeń – od chuligaństwa, poprzez katastrofy naturalne, po akcje terrorystyczne – uwzględniając jednocześnie olbrzymi potencjał strat. Po trzecie, ochrona skonstruowana została na tzw. drugie zdarzenie – w sytuacji nieodbycia się mistrzostw w planowanym terminie organizator otrzymałby dodatkową szansę na ich przeprowadzenie – z uwzględnieniem możliwości przełożenia w czasie lub relokowania i dopiero drugie niepowodzenie imprezy spowodowałoby uruchomienie pokrycia. Stworzenie tak elastycznego instrumentu możliwe było dzięki doświadczeniom wcześniejszych imprez sportowych – Puchar Świata Kobiet został przeniesiony w 2003 roku z Chin do USA z powodu SARS, zaś Młodzieżowy Puchar Świata przełożony został z wiosny na listopad-grudzień, z uwagi na zagrożenie wojną z Irakiem. Po czwarte, ryzyko odwołania imprezy było na tyle specyficzne, że bezproblemowo identyfikowane mogło być także z ryzykiem politycznym. To właśnie tą „politycznością” i istnieniem gwarancji rządowych tłumaczy się relatywnie niską cenę za ochronę. Wreszcie, niezwykłe dla tego instrumentu było także narażenie środków wniesionych przez inwestorów na ryzyko nie w całym okresie trwania obligacji, a jedynie w niewielkiej jego części (abstrahujemy od sezonowości występowania cyklonów »sub« tropikalnych i obligacji stanowiących zabezpieczenie przed tym pojedynczym ryzykiem).

Obligacje wyemitowane zostały w czterech klasach w trzech różnych walutach. Pierwsza transza (A1) zawierała papiery o łącznej wartości 210 mln USD, kupon wynosił 150 bp ponad trzymiesięczny Libor. Klasa druga (A2) – o wartości 30 mln CHF – gwarantowała stałą stopę zwrotu w wysokości 2,851 proc. Inwestorzy posiadający obligacje z transzy A3 (łącznie 16 mln EUR) otrzymywali 150 bp ponad trzymiesięczny Euribor; transza ostatnia (10 mln USD) z kolei gwarantowała stopę w wysokości 3,895 proc.

Drugi aspekt ryzyka terrorystycznego związany jest bezpośrednio z potencjałem strat w sektorze ubezpieczeń życiowych. Sekurytyzacja ryzyka śmiertelności wychodzi naprzeciw zarówno niebezpieczeństwu tkwiącemu w atakach takich jak w Nowym Jorku, Madrycie czy Londynie, jak i zagrożeniom wynikającym z użycia broni chemicznej, biologicznej i nuklearnej. Emitując za pośrednictwem ulokowanej na Kajmanach spółki specjalnego przeznaczenia – Vita Capital Ltd. – obligacje o zmiennym oprocentowaniu z zagrożoną wartością nominalną, Swiss Re uzyskało w grudniu 2003 roku pokrycie w wysokości 400 mln USD na ryzyko właśnie wzmożonej śmiertelności. Struktura mechanizmu uruchamiającego ochronę ma u podstaw indeks śmiertelności ważony płcią (kobiety 35 proc., mężczyźni 65 proc.), obszarem (USA – 70 proc., Wielka Brytania – 15 proc., Francja – 7,5 proc., Szwajcaria – 5 proc., Włochy – 2,5 proc.) i grupami wiekowymi. Przyporządkowanie różnych wag poszczególnym grupom wiekowym było wynikiem przeprowadzonej wcześniej dogłębnej analizy możliwych celów ataku – najbardziej zagrożona atakami terrorystycznymi w miejscach publicznych w godzinach szczytu jest właśnie grupa ludzi w średnim wieku – potencjalnie aktywnych, relatywnie zamożnych i przede wszystkim z dużym prawdopodobieństwem posiadających polisę na życie – dlatego przykładowo waga dla grup wiekowych: 35-39 i 40-44 lata ustalona została jako 20 proc., podczas gdy śmiertelność dwudziestopięcio-, dwudziestodziewięciolatków wpływa na indeks jedynie w 5 proc., a osób z przedziału wiekowego 60-64 lata – w 3 proc. Tak zdefiniowany indeks pozwolił z jednej strony na perfekcyjną dywersyfikację geograficzną, a z drugiej na zachowanie przejrzystości warunków uruchomienia pokrycia: dane na temat śmiertelności w poszczególnych krajach pochodzą z obiektywnych źródeł: U.S. Center of Disease Control and Prevention i National Center for Health Statistics, Office for National Statistics, Institut National de la Statistique et des Études Économiques, Swiss Federal Statistical Office oraz Istituto Nazionale di Statistica.

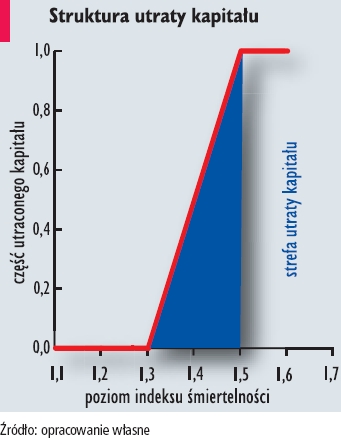

Konstrukcja instrumentu zakładała utratę wartości nominalnej w przypadku przekroczenia przez indeks śmiertelności 130 proc. wartości bazowej z roku 2002 w którymś z lat 2003-2006, przy czym utrata ta następować miała sukcesywnie o 5 proc. na każdy 1-procentowy wzrost indeksu, by wreszcie w chwili przekroczenia przezeń 150 proc. dotknąć całości wniesionego kapitału. Zależność tę przedstawia rysunek nr 3 – nietrudno zauważyć, iż taki sposób sformułowania utraty kapitału tożsamy jest z przyjęciem przez Swiss Re długiej pozycji we wbudowanej w instrument opcji call spread z dolną ceną wykonania na poziomie 130 proc. i górną ceną wykonania na poziomie 150 proc. wartości indeksu z roku 2002. Wartość „poprzeczki” uruchamiającej pokrycie (tzw. trigger) została ustalona na takim poziomie, że może ona zostać osiągnięta jedynie (wg szacunków S&P) wskutek ataku terrorystycznego z pomocą broni chemicznej, biologicznej lub nuklearnej. Na podstawie bowiem przeprowadzonych badań, poprzedzających nadanie ratingu, wykazano, iż w ciągu ostatnich stu lat warunki zdarzenia kwalifikującego się do przekroczenia triggera mogłyby spełnić jedynie: epidemia grypy „hiszpanki” w 1918 roku, która spowodowała 33,2-procentowy wzrost śmiertelności w ciągu roku i rok 1940 w związku z ofiarami wojny (wzrost śmiertelności o 6,5 proc.).

Druga sekurytyzacja ryzyka śmiertelności przez Swiss Re miała miejsce w kwietniu 2005 roku i dostarczyła pokrycie w wysokości 362 mln USD. W tym przypadku obligacje zostały wyemitowane w trzech transzach – klasach: B, C i D o wartościach nominalnych at Risk (odpowiednio 62, 200 i 100 mln USD) w sytuacji przekroczenia przez indeks śmiertelności odpowiednio 120 proc., 115 proc. i 110 proc. oczekiwanego poziomu śmiertelności w dwóch następujących po sobie latach. Według szacunków S&P, śmierć musiałoby ponieść w dwóch następujących po sobie latach o 860 000 więcej osób aniżeli w okresie 2002-2003, aby osiągnąć poprzeczkę klasy B, 646 000 – klasy C, 430 000 dla klasy D. Idea indeksu będącego podstawą do uruchamiania wypłat opierała się na konstrukcji charakterystycznej dla sekurytyzacji z roku 2003, zmianie uległa jednak struktura krajów – oprócz USA i Wielkiej Brytanii uwzględnia on śmiertelność w Niemczech, Japonii i Kanadzie, odpowiednio w 62,5 proc., 17,5 proc., 7,5 proc., 7,5 proc. i 5 proc.

Co dalej?

W rzeczywistości tak wysokie ustanowienie triggera sprawia, że nawet suma ofiar grudniowego tsunami roku 2004, zamachów na WTC i rekordowej śmiertelności w wyniku AIDS w roku 1995 nie spowodowałaby uruchomienia pokrycia; co więcej – nawet epidemia „hiszpanki”, uruchamiająca przecież pokrycie programu Vita Capital, w przypadku Vita Capital II nie byłaby wystarczająca, by nastąpiła utrata wniesionego kapitału.

Termin wykupu instrumentów przypada na 1 stycznia 2010 roku.

Wymienione powyżej rozwiązania ustanawiania pokrycia dla ryzyk terrorystycznych wskazują na konieczność poszukiwania dalszych rozwiązań. Przede wszystkim we wszelkich działaniach należy mieć na względzie różnorodność możliwych narzędzi ataków, skutkującą potencjałem szkód we wszystkich w zasadzie grupach ubezpieczeń.

W rzeczywistości tak wysokie ustanowienie triggera sprawia, że nawet suma ofiar grudniowego tsunami roku 2004, zamachów na WTC i rekordowej śmiertelności w wyniku AIDS w roku 1995 nie spowodowałaby uruchomienia pokrycia; co więcej – nawet epidemia „hiszpanki”, uruchamiająca przecież pokrycie programu Vita Capital, w przypadku Vita Capital II nie byłaby wystarczająca, by nastąpiła utrata wniesionego kapitału.

Termin wykupu instrumentów przypada na 1 stycznia 2010 roku.

Wymienione powyżej rozwiązania ustanawiania pokrycia dla ryzyk terrorystycznych wskazują na konieczność poszukiwania dalszych rozwiązań. Przede wszystkim we wszelkich działaniach należy mieć na względzie różnorodność możliwych narzędzi ataków, skutkującą potencjałem szkód we wszystkich w zasadzie grupach ubezpieczeń. Konieczna staje się implementacja rozwiązań innowacyjnych w sferze oceny ryzyka – pozwalających na choć częściowe „rozgryzienie” tego złożonego zjawiska. I tu kwestia się niebezpiecznie komplikuje. Z jednej bowiem strony nie do końca trafione wydają się próby modelowania tego typu zdarzeń, mających przecież u podstaw mechanizm najbardziej ze wszystkich nieprzewidzialny – człowieka, z drugiej zaś strony wydają się logiczne – trudno bowiem oczekiwać, by branża asekuracyjna swe stabilne aktuarialne fundamenty w tym przypadku zamieniła na czyste „zakłady” o terroryzm. Wyjściem z sytuacji wydają się programy łączące kapitał branży asekuracyjnej z gwarancjami państwowymi. Należy jednak jasno podkreślić, iż takie posunięcie wymaga stabilnych podstaw prawnych. Konieczna jest obligatoryjność oferowania pokrycia na wypadek terroryzmu, pozwalająca na budowanie zdywersyfikowanych portfeli i wyrównanie ryzyk. Duże pole do popisu stanowi też wysokość udziałów własnych uczestników takiego programu, a także i samych ubezpieczonych. Ciekawym rozwiązaniem, mogącym stanowić atrakcyjne uzupełnienie dla tego typu programów, jest sekurytyzacja ryzyka terroryzmu, szczególnie w połączeniu z innymi ryzykami – katastrof naturalnych czy epidemii.

Wreszcie, atrakcyjne wydaje się stworzenie międzynarodowego programu na wzór tych istniejących w opisanych powyżej krajach. Mając jednak na względzie burzliwe negocjacje i nieporozumienia na linii państwo-ubezpieczyciele, pozostaje chyba raczej jedynie wzniosłą ideą. Oby nie do kolejnego nieszczęścia…

Aleksandra Małek

Autorka jest pracownikiem jednej z polskich instytucji finansowych, absolwentką Akademii Ekonomicznej we Wrocławiu

Treść niniejszego artykułu stanowi osobiste poglądy autorki, a nie poglądy instytucji, w której pracuje.

Źródło: