W pierwszym kwartale banki sprzedały więcej kredytów hipotecznych niż w przedpandemicznych pierwszych trzech miesiącach 2020 r. Różnica była symboliczna ilościowo, ale wyraźna wartościowo. Nową sprzedaż zdominowała Warszawa.

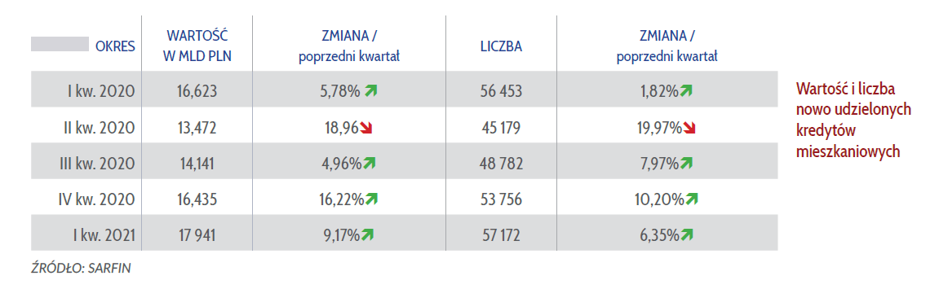

W pierwszym kwartale roku banki „odmrażały” swoje oferty kredytów hipotecznych. Łagodzenie wymogów wobec kredytobiorców i powrót do niższych progów oczekiwanego wkładu własnego to czynniki, które wsparły sprzedaż. Jak wynika z danych zaprezentowanych w najnowszym raporcie AMRON-SARFiN, w pierwszych trzech miesiącach 2021 r. udzielono łącznie 57,1 tys. kredytów mieszkaniowych, o 721 więcej niż rok wcześniej.

Wartość nowych umów kredytów hipotecznych wyniosła w I kw. 2021 r. 17,9 mld zł i była o 7,93 proc. wyższa niż rok wcześniej (o 9,17 proc. więcej niż w IV kw. 2020 r.). Można zatem powiedzieć, że rynek kredytów hipotecznych zakończył pierwszy trzymiesięczny okres roku na plusie, zarówno w porównaniu z poprzednim kwartałem, jak i I kw. 2020 r.

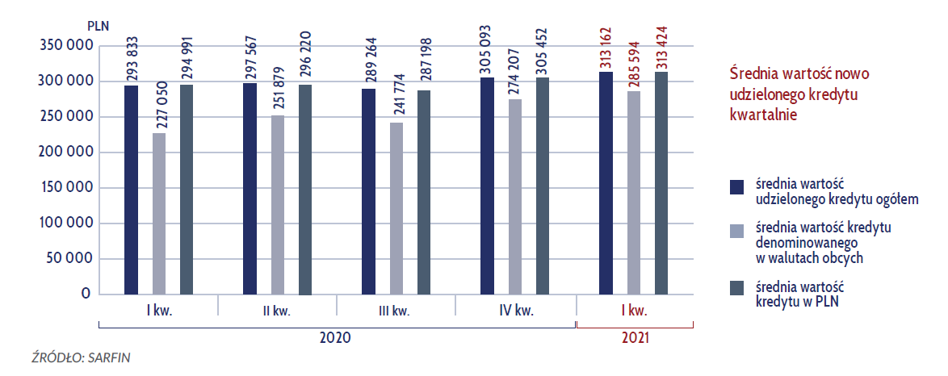

Nowy rekord średniej wartości kredytu

Średnia wartość kredytu wyniosła 313,1 tys. zł i była wyższa o 2,64 proc. niż w poprzednim kwartale. W odniesieniu do I kw. 2020 r. wzrosła o 6,58 proc. (19,3 tys. zł). „Obserwowanym wzrostom sprzyjały te same czynniki, które zdefiniowaliśmy po krótkim szoku „covidowym” w II kwartale 2020 roku – z jednej strony historycznie tani kredyt hipoteczny, a z drugiej strony brak alternatywy dla lokowania kapitału. Mieszkania kupują więc zarówno ci, których stać na kredyt, jak również ci, którzy dysponują znaczącymi oszczędnościami” – komentuje w raporcie wyniki Jacek Furga, Przewodniczący Komitetu ds. Finansowania Nieruchomości ZBP.

Zmiany w strukturze wartościowej kredytów kontynuowały poprzednie trendy. Spadł udział zobowiązań o najniższych kwotach (do 100 tys. zł) oraz kolejnych dwóch przedziałów (100-200 tys. zł, 200-300 tys. zł). W pozostałych kategoriach odnotowano wzrosty. Tylko udział kredytów o wartości powyżej 1 mln zł pozostał stosunkowo stabilny (0,66 proc. kontra 0,48 proc. w I kw. 2020 r.).

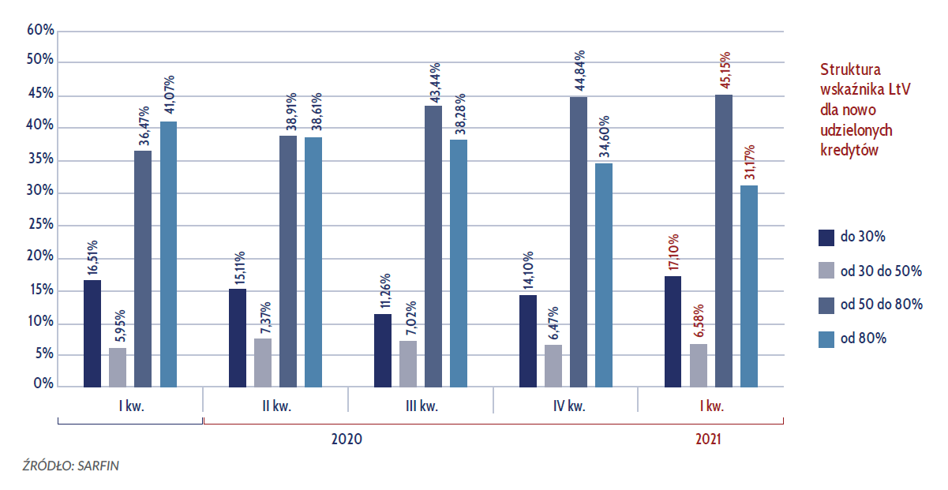

Większy wkład własny coraz popularniejszy

Mniej niż jedna trzecia nowych kredytów ma wkład własny poniżej 20 proc. To efekt dynamicznych zmian, jakie zachodziły w strukturze wskaźnika LTV w ostatnich kwartałach. Jeszcze w I kw. 2020 r. udział tej kategorii kredytów był wyższy o niemal 10 pp. W kolejnych okresach obniżał się, by osiągnąć 31,1 proc. w ostatnim zakończonym kwartale.

45 proc. nowych umów kredytowych w I kw. 2021 r. przewidywało wpłatę własną klientów w wysokości od 20 do 50 proc. wartości nieruchomości. 17,1 proc. kredytów charakteryzował się jeszcze niższym udziałem banku w finansowaniu zakupu – nieprzekraczającym 30 proc.

Niewielkie zmiany zaszły natomiast w strukturze nowych umów pod względem okresu kredytowania. Nadal dominującą kategorią są zobowiązania na okres od 25 do 35 lat (67,3 proc.). Około jednej czwartej kontraktów zawartych w I kw. 2021 r. przewidywało spłatę w ciągu 15 do 25 lat.

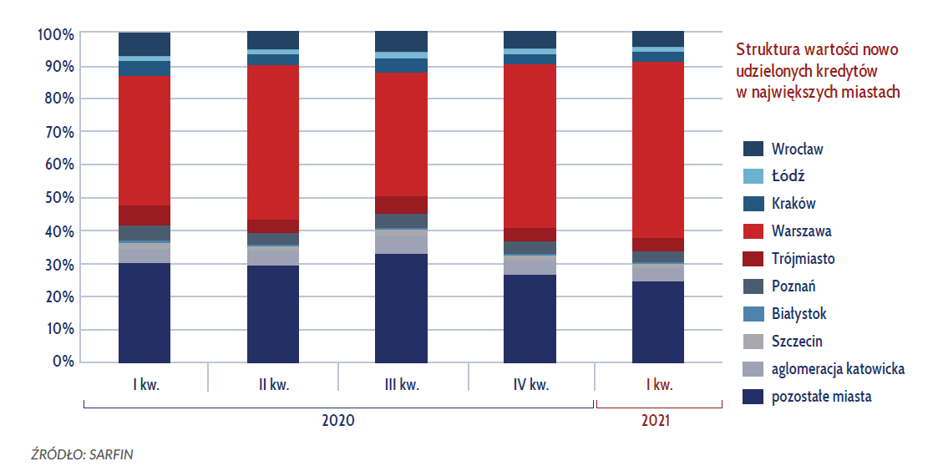

Warszawa dominuje na rynku

Po raz pierwszy w historii kwartalnych raportów AMRON-SARFiN kredyty udzielone w Warszawie odpowiadały za ponad 50 proc. wszystkich nowych kontraktów. Wskaźnik ten wyniósł 53,2 proc. i wzrósł o 3,85 pp. w porównaniu z poprzednim kwartałem. W zestawieniu z wynikami sprzed roku (I kw. 2020 r.) wzrost był spektakularny – o 14,1 pp.

W I kwartale 2021 roku odsetek kredytów mieszkaniowych udzielonych w największych polskich aglomeracjach wyniósł 75,61 proc. i był wyższy od notowanego kwartał wcześniej o 2,15 pp.

W otoczeniu rynku pojawiły się w ostatnich miesiącach nowe czynniki. Jednym z nich jest zapowiedź wprowadzenia nowych instrumentów wsparcia mieszkalnictwa w programie „Polski Ład”. „Nowym, choć spodziewanym czynnikiem kształtującym sytuację w otoczeniu rynku mieszkaniowego jest gwałtownie rosnący poziom inflacji. Z jednej strony rosnąca inflacja będzie z pewnością stymulować popyt na nieruchomości i pośrednio na kredyty hipoteczne, z drugiej może przybliżać perspektywę podniesienia przez RPP stóp procentowych, co mogłoby w istotnym stopniu wpłynąć na sytuację na rynku mieszkaniowym” – wskazuje w raporcie ekspert Związku Banków Polskich, Jacek Furga.