Marzec przyniósł pogłębienie zimowego regresu w statystykach sprzedaży detalicznej. Najwidoczniej polscy konsumenci przeszli od słów do czynów i na skutek realnego spadku wynagrodzeń wreszcie zaczęli zaciskać pasa.

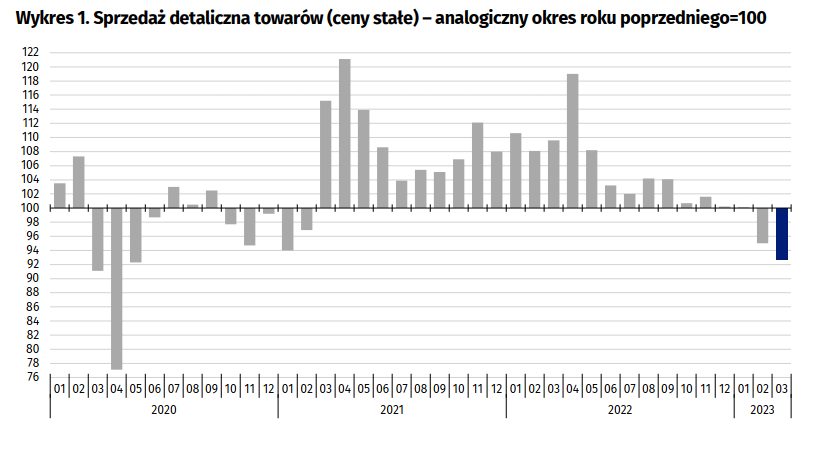

Sprzedaż liczona w cenach stałych była aż o 7,3% niższa niż w marcu 2022 roku – poinformował Główny Urząd Statystyczny. Jest to spadek wyraźnie głębszy od oczekiwań ekonomistów. Rynkowy konsensus zakładał spadek o 5,9%. Był to najgłębszy regres od maja 2020 roku, gdy ze względów covidowych ograniczone było funkcjonowanie galerii handlowych. W I kwartale sprzedaż realnie była o 3,5% niższa niż rok wcześniej.

Był to trzeci z rzędu spadek realnej sprzedaży detalicznej w Polsce. Już dane za styczeń pokazały zniżkę o 0,3% rdr, co wtedy było rezultatem wyraźnie słabszym od oczekiwań ekonomistów. Jeszcze większe zaskoczenie nadeszło miesiąc temu, gdy realna sprzedaż detaliczna spadła aż o 5,0% rdr.

Ze względu na wciąż bardzo wysoką inflację sprzedaż detaliczna liczona w cenach bieżących (czyli nominalnie) w marcu 2023 roku była o 4,8% wyższa niż przed rokiem – podał GUS. To najniższy nominalny wzrost sprzedaży od lutego 2021 roku.

Oznacza to, że deflator sprzedaży detalicznej (czyli miara wzrostu cen) przyjął wartość 13,05%. To wyraźnie mniej niż 16,63% odnotowane w lutym oraz 15,45% w styczniu i 15,27% w grudniu. To rezultat już wyraźnie niższy od rekordowych 17,48% z października. We wrześniu wskaźnik ten wyniósł 17,1% w skali roku, w sierpniu 16,6%, a w lipcu 16,1%.

– W marcu 2023 r. największy spadek sprzedaży detalicznej (w cenach stałych) w porównaniu z analogicznym okresem 2022 r. utrzymał się w jednostkach handlujących paliwami stałymi, ciekłymi, gazowymi (o 20,7% wobec wzrostu o 15,5% przed rokiem) – informuje GUS.

– Sprzedaż znacznie zmalała również w grupach: „pozostałe” (o 18,5%), „prasa, książki, pozostała sprzedaż w wyspecjalizowanych sklepach” (o 17,8%), „meble, rtv, agd” (o 15,2%). W grupie „żywność, napoje i wyroby tytoniowe” notowano spadek taki sam jak przed miesiącem (o 4,6%). Spośród prezentowanych grup wzrost sprzedaży raportowały jedynie podmioty zaklasyfikowane do grupy „tekstylia, odzież, obuwie” (o 1,7%) – czytamy w komunikacie Głównego Urzędu Statystycznego.

W marcu sprzedaż detaliczna pogłębiła spadki realne (do -7,3% r/r) i hamowanie w ujęciu nominalnym (do 4,8% r/r) – napływ uchodźców już nie maskuje słabości wydatków konsumpcyjnych. Dane są spójne z pogłębieniem spadku konsumpcji w 1q23. pic.twitter.com/hOsZUryeIH

— PKO Research (@PKO_Research) April 24, 2023

Spadki sprzedaży artykułów spożywczych można tłumaczyć efektem wysokiej bazy sprzed roku, gdy obroty sieci handlowych podbiły zakupy realizowane przez lub na rzecz uchodźców w Ukrainy. Po 24 lutego do Polski przyjechało ok. 2 milionów Ukraińców. Część z nich później opuściła nasz kraj, ale nadal oznacza to prawdopodobnie ok. milion dodatkowych konsumentów. Marzec jest więc pierwszym miesiącem, gdy ten efekt statystyczny przestał działać.

Polski konsument zaciska pasa

W danych o sprzedaży widać jednak efekty „zaciskania pasa” przez polskich konsumentów. Świadczy o tym m.in. głęboki spadek sprzedaży mebli oraz wyposażenia gospodarstwa domowego, a także niemal 20-procentowy realny regres w kategoriach dyskrecjonalnych (sklepy specjalistyczne i pozostałe). Nadal utrzymywał się też bardzo głęboki spadek sprzedaży paliw.

🇵🇱 Poprawa nastrojów konsumentów w ogóle nie przekłada się na odbicie w ich wydatkach. W marcu sprzedaż spadła najszybciej w historii, nie licząc pierwszego lockdownu w 2020. Konsumpcja usług pewnie lepiej, ale nie unikniemy kolejnego minusa na konsumpcji prywatnej w I kw. https://t.co/BfJTBuWWnP pic.twitter.com/jFsPVadut4

— Analizy Pekao (@Pekao_Analizy) April 24, 2023

Do ograniczenia zakupów konsumentów zmusza galopująca inflacja, która od marca 2022 roku utrzymuje się na dwucyfrowych poziomach. Ponadto już od połowy ubiegłego roku wynagrodzenia pracowników (średnio) rosną wolniej niż ceny w sklepach. Realny spadek funduszy płac zmusza gospodarstwa domowe do ograniczenia konsumpcji. Widać tu kilkumiesięczne przesunięcie czasowe względem deklaracji. Z najgorszymi nastrojami konsumenckimi mieliśmy do czynienia jesienią, zaś od kilku miesięcy następuje dość szybka poprawa wskaźników zaufania gospodarstw domowych. To sygnał pozwalający oczekiwać zakończenia tej konsumenckiej recesji w drugiej połowie roku.