Wstęp

Fundacja na Rzecz Kredytu Hipotecznego, powołana do życia w 1991 roku przez ówczesnego Ministra Finansów, już od 15 lat aktywnie uczestniczy w pracach nad usprawnieniem prawno-systemowych ram dla kredytu hipotecznego w Polsce starając się przy zapewnianiu stabilnego rozwoju, zachować równowagę pomiędzy wszystkimi podmiotami uczestniczącymi w procesie kredytowania, pomiędzy ich prawami a obowiązkami.Od 2001 r. jako członek Europejskiej Federacji Hipotecznej, Fundacja bierze również udział w dyskusji na forum europejskim dotyczącej kredytu hipotecznego, analizując inicjatywy legislacyjne w tym obszarze. Staramy się w szczególności śledzić najlepsze przykłady „best practice” dla właściwego przedstawiania ofert kredytów hipotecznych, które powinny być przejrzyste i kompletne, w szczególności w kwestii kosztów i obowiązków kredytobiorców hipotecznych.

Skupione wokół Fundacji instytucje finansowe (porównaj: www.fukrehip.pl w dziale „Członkowie Fundacji”) wyrażają tę samą intencję i dążenie. Zarówno w gestii banków, jak i klientów, leży podejmowanie decyzji o wyborze kredytów bez ukrytego ryzyka - tylko w ten sposób możemy budować stabilne podstawy i zapewnić odpowiedni rozwój kredytowania hipotecznego na polskim rynku. Tym samym treść zawarta w informatorze stanowi uzupełnienie i rozszerzenie informacji, jakie mogą Państwo znaleźć na stronach internetowych zrzeszonych przy Fundacji instytucji finansowych oferujących kredyty hipoteczne.

Fundacja, opracowując niniejszy informator kredytowy, wraz ze wspierającymi tę akcję instytucjami, realizuje swój statutowy cel, na który składa się m.in. wszechstronna działalność, zarówno naukowa, badawcza, jak i oświatowa czy wydawnicza zmierzająca do wprowadzenia, udoskonalenia i usprawnienia funkcjonowania w systemie finansowo-bankowym oraz prawno-instytucjonalnym długoterminowych kredytów i pożyczek, w oparciu o wykorzystanie różnych form zabezpieczenia na nieruchomości oraz różnych sposobów refinansowania.

Dzięki zaangażowaniu i koordynacji ze strony Fundacji nad poszczególnymi etapami prac wspierających instytucji, niniejszy dokument cechuje niezależny, obiektywny i informacyjny charakter, bez stronniczych czy marketingowych elementów. Powstały w wyniku tego informator uświadamia konsumentowi zarówno ryzyka, zagrożenia jak i korzyści w wyborze takiego kredytu, który z uwagi na jego preferencje byłby najwłaściwszy z szerokiej dostępnej palety produktów.

Pragniemy poinformować Państwa, iż niniejszy informator jest pierwszą częścią szerzej opracowywanej publikacji, która w sposób kompleksowy ujmie wszystkie kwestie konsumenckie związane z finansowaniem hipotecznym w Polsce. Kredyt w walucie obcej jest obecnie najchętniej wybieranym przez Polaków produktem, którego celem jest zakup nieruchomości. Aktualnie trwa debata, zainicjowana przez polski nadzór bankowy, odnośnie przyszłości tego rodzaju produktów kredytowych oraz ryzyk z nim związanych.

Z tego też powodu, w pierwszej części informatora skoncentrowaliśmy się na zagadnieniu ryzyka walutowego. Należy zaakcentować fakt, iż na ryzyko kursowe narażone są zwłaszcza gospodarstwa domowe, które co do zasady otrzymują dochody w walucie polskiej, a raty kredytu spłacają w walucie obcej.

Celem niniejszego informatora jest pomoc skierowana do klienta w zbudowaniu własnej oceny tego ryzyka przy podejmowaniu decyzji odnośnie wyboru kredytu mieszkaniowego, szczególnie w walucie obcej:

- czy zdecydować się na kredyt w walucie obcej czy w polskim złotym?

- na jaki rodzaj oprocentowania się zdecydować?

- czy i kiedy przewalutować kredyt oraz ile to kosztuje?

- na co zwrócić uwagę w umowie kredytowej?

- jak rozumieć pojęcia używane w umowach kredytowych?

Staraliśmy się zaprezentować Państwu odpowiedzi na powyższe zagadnienia w wyczerpujący i przejrzysty sposób. Abstrahując od zalet i wad kredytu walutowego, ostateczny wybór na jaki rodzaj kredytu się zdecydować, powinien należeć do klienta. Jednocześnie pragniemy przyczynić się do tego aby wybór ten został podjęty w oparciu o rzetelną i jak najszerszą informację.

Niniejszy informator przeznaczony jest nie tylko dla konsumentów, którzy dopiero myślą nad zaciągnięciem kredytu hipotecznego, lecz również dla kredytobiorców już spłacających kredyt.

Będą mogli Państwo dowiedzieć się wielu ważnych i istotnych kwestii związanych z np. przewalutowaniem kredytu. Znajdą Państwo informacje, co należy przeanalizować przed podjęciem takiej decyzji i na co w szczególności zwrócić uwagę.

Wreszcie niniejszy informator kredytowy zawiera szeroki katalog wyjaśnień podstawowych pojęć, które znaleźć mogą Państwo w wielu umowach kredytowych i regulaminach bankowych (takich jak np. spread walutowy, rynkowa stopa referencyjna, raty annuitetowe) - warto dokładnie zapoznać się z ich znaczeniem i tym samym zrozumieć do czego konkretnie zobowiązujemy się podpisując umowę kredytową z bankiem.

| UWAGA:

Niniejsza publikacja ma charakter czysto informacyjny i nie może stanowić jedynej podstawy do podjęcia przez kredytobiorcę decyzji o wyborze produktu kredytowego. Wszystkie dane, analizy, prognozy i symulacje mają charakter modelowy i ich celem jest przede wszystkim wskazanie metody podejścia do oceny oferty ze wskazaniem źródeł dostępnych informacji. |

Jeżeli po przeczytaniu tej broszury będą Państwo mieli jakiekolwiek pytania bądź wątpliwości prosimy o kontakt mailowy za pośrednictwem internetu (witryna internetowa www.fukrehip.pl, po lewej stronie w sekcji „Zadaj pytanie” z zaznaczeniem w tytule pytania „dot. Informatora Kredytowego - ryzyko walutowe”). Otrzymane od Państwa zapytania pozwolą na aktualizację niniejszego informatora - w poszerzonej, elektronicznej i bieżącej wersji.

dr Agnieszka Tułodziecka

Prezes Fundacji na Rzecz Kredytu Hipotecznego

Kredyt kredytowi nierówny

Zadłużenie gospodarstw domowych z tytułu zaciągniętych kredytów mieszkaniowych (w zdecydowanej większości zabezpieczonych hipotecznie) wyniosło na koniec listopada 2005 r. prawie 50 mld PLN, co stanowi ponad 1/3 wszystkich ich bankowych zobowiązań. Wstępnie szacuje się, iż w samym 2005 r. Polacy zaciągnęli kredyty hipoteczne na kwotę prawie 20 mld PLN.Ze wspomnianych 50 mld PLN całego zadłużenia hipotecznego gospodarstw domowych, ponad 30 mld PLN (tj. 60%) to kredyty denominowane w walutach obcych.

| UWAGA: Określenia "kredyt w walucie obcej", "kredyt denominowany w walucie obcej", "kredyt walutowy" i "kredyt denominowany" użyte w niniejszym informatorze oznaczają kredyt udzielony w walucie obcej przeliczonej na walutę polską wg aktualnego kursu. Kredyt taki jest oprocentowany w oparciu o stopy procentowe odpowiednie dla wybranej waluty obcej. |

Banki oferują obecnie różnorodne produkty kredytowe. Możecie Państwo do nich dotrzeć poprzez strony internetowe banków, portale internetowe pośredników finansowych bądź za pomocą witryny internetowej Fundacji (www.fukrehip.pl w dziale Członkowie Fundacji). W jednym miejscu zgromadzone zostały odnośniki do wszystkich ofert kredytowych, które ułatwią porównanie i wybranie tej najodpowiedniejszej.

Decydując się na kredyt mieszkaniowy mamy do wyboru kilka opcji:

- po pierwsze typ waluty, w jakiej zaciągniemy zobowiązanie

- a po drugie - rodzaj oprocentowania.

Są to główne czynniki, na jakich należy się skoncentrować i przeanalizować. Obecnie dostępne na rynku kredyty hipoteczne oferowane są najczęściej w:

- polskim złotym (PLN),

- we franku szwajcarskim (CHF),

- dolarze amerykańskim (USD) oraz

- euro (EUR).

Zobacz także

Jednocześnie możemy rozróżnić dwa rodzaje oprocentowania kredytów:

- stałe, znane kredytobiorcy już w momencie podpisania umowy,

- oraz zmienne, uzależnione od różnych czynników wolnorynkowych.

| UWAGA: Atrakcyjnym sposobem na zapoznanie się z aktualną ofertą kredytową poszczególnych banków są ich witryny internetowe. Możemy tam znaleźć oprócz formularzy, gotowych wniosków kredytowych, regulaminów banków, tabeli prowizji i opłat oraz cenników, także najnowsze analizy i prognozy makroekonomiczne, komentarze głównych ekonomistów banków oraz aktualne wewnętrzne tabele notowań kursów walut i rynkowych stóp procentowych. Praktyczną informacją jest również lista (najbliższych) placówek bankowych. |

Na jakie oprocentowanie się zdecydować?

Jednym z najważniejszych kryteriów wpływających na decyzję o wyborze kredytu hipotecznego jest wysokość jego oprocentowania. W chwili obecnej decydujący udział w portfelu kredytowania hipotecznego w Polsce mają kredyty denominowane w walutach obcych, w szczególności we franku szwajcarskim (ponad 60% całego portfela kredytów hipotecznych) oraz oprocentowane zmienną stopą procentową.Oprocentowanie kredytów uzależnione jest od wybranej waluty. Najwyżej oprocentowane są kredyty w złotówkach. Decydując się na kredyt denominowany w walucie obcej, niżej oprocentowany, nie możemy jednak zapominać o tzw. ryzyku walutowym. Ponadto warto zwrócić uwagę, czy bank nie pobiera od kredytów denominowanych wyższych opłat i prowizji.

Jednocześnie samo oprocentowanie kredytu nie jest tożsame z całkowitym kosztem kredytu, czyli ile de facto zapłacimy za cały kredyt.

| NA OPROCENTOWANIE STAŁE |

Bank ustala je na podstawie prognoz, co do kształtowania się stóp procentowych w przyszłości. Wysokość oprocentowania, tak jak w przypadku oprocentowania zmiennego, zależy również od wysokości środków własnych, jakie kredytobiorca zamierza przeznaczyć na sfinansowanie inwestycji. Przy wyborze kredytu o stałym oprocentowaniu należy wziąć pod uwagę przewidywania rynkowe co do zmian stóp procentowych.

Należy zwrócić uwagę, że stała stopa pozwala zredukować ryzyko zmian stóp procentowych na rynku. Jeżeli jednak na rynku jest tendencja do spadku oprocentowania, wtedy kredyt o stałej stopie procentowej staje się relatywnie droższy (w przeciwieństwie do tańszego kredytu oprocentowanego stopą zmienną).

Przy kredytach udzielanych na dłuższy okres zwykle stosuje się oprocentowanie zmienne. Trudniej jest wtedy określić rzeczywisty koszt kredytu (i tym samym rzeczywistą roczną stopę procentową). Wysokość zmienna stopy procentowej powiązane jest zmianami wysokości inflacji oraz zmianami rynkowych stóp referencyjnych, które w dłuższej perspektywie nie są łatwe do przewidzenia.

| UWAGA: Zawierając umowę kredytu warto zwrócić uwagę czy możliwym jest wycofanie się z tej formy spłaty (o stałym oprocentowaniu) w trakcie trwania umowy kredytowej i skorzystania z oprocentowania zmiennego oraz z jakimi kosztami ta operacja by się wiązała. |

| CZY OPROCENTOWANIE ZMIENNE? |

Przede wszystkim należy zwrócić uwagę, w jaki sposób (na podstawie jakiego czynnika) banki ustalają oprocentowanie kredytów. Najczęściej składają się na nie dwie części: stopy procentowe obowiązujące na rynku międzybankowym (takie jak np. WIBOR, LIBOR, EURIBOR) oraz marża nakładana przez bank. Wysokość marży banku i tym samym wysokości oprocentowania zależą od kilku czynników m.in. od wysokości wkładu własnego kredytobiorcy, wskaźnika LTV, pożyczanej kwoty oraz od długości okresu kredytowania. Im mniejszy udział banku w kredytowanej inwestycji tym niższa stopa procentowa.

Sposób określenia zmiennej stopy procentowej w umowie kredytowej można zobrazować następującym wzorem:

R = W + "baza"

gdzie:

R określa stopę oprocentowania kredytu

W - marżę banku

"baza" - oprocentowanie stawki bazowej, czyli jedna z rynkowych stóp referencyjnych.

Marża banku przy kredytach mieszkaniowych kształtuje się zwykle w granicach kilku procent. Jest to zysk banku ponad rynkową stopę procentową taką jak np. 3M WIBOR.

| PRZYKŁAD: Jeśli stopa rynkowa wynosi 5 proc. a marża banku 1,5 proc., wówczas oprocentowanie kredytu wyniesie 6,5 proc. |

| UWAGA: Marża jest zazwyczaj stała w całym okresie spłaty kredytu. Niektóre banki zastrzegają sobie jednak możliwość jej podwyższenia w ściśle określonych sytuacjach (np. znaczny spadek wartości nieruchomości). |

W przypadku złotowych kredytów mieszkaniowych o zmiennym oprocentowaniu, najczęściej stosowaną "bazą" jest stawka WIBOR 3M lub 6M. W przypadku kredytów walutowych - LIBOR 3M lub 6M.

Jeżeli zdecydujemy się na ten rodzaj oprocentowania, musimy zwrócić uwagę na jeszcze jeden istotny czynnik, a mianowicie czy w umowie znalazł się zapis o pisemnym obowiązku informowania kredytobiorcy o każdej zmianie wysokości oprocentowania kredytu (oraz formie podania tego faktu do wiadomości kredytobiorcy i terminie od jakiego zmiana taka będzie obowiązywała). Znając bieżącą i przewidywaną stopę procentową naszego kredytu możemy rozglądać się za korzystniejszą ofertą innych banków - korzystając np. z kredytu przeznaczonego na spłatę wcześniej zaciągniętego zobowiązania.

Spread walutowy - co to znaczy? Frank czy złoty

Ważnym elementem, w przypadku kredytów walutowych, które de facto spłacane są w złotówkach, jest różnica między kursem kupna waluty a kursem jej sprzedaży, czyli tzw. "spread". Kurs kupna (niższy) stosowany jest przy wypłacie kredytu. Sama spłata kredytu odbywa się po kursie sprzedaży (wyższym). Dokładne ustalenie wysokości spread nie jest możliwe, gdyż moment wypłaty kredytu i moment spłaty są oddalone w czasie. Ponadto spłata nie odbywa się jednorazowo tylko w comiesięcznych ratach. Niektórzy pośrednicy bankowi korzystają z tzw. spread rating, czyli symulacji zaciągania kredytu po kursie kupna i jego spłaty po kursie sprzedaży z dnia wypłaty kredytu. W niektórych bankach, w szczególności przy zaciąganiu dużych kredytów, istnieje możliwość negocjacji w kwestii "widełek kursowych". Rozliczenie przez bank spłaty rat kredytu po średnim kursie NBP oznacza w rzeczywistości znaczną redukcję oprocentowania kredytu.

| UWAGA: Przy przewalutowniu kredytu na inną walutę bank na nowo zastosuje przelicznik wewnętrzny, dla kwoty nowego zobowiązania. |

Kolejnym ważnym elementem jest typ waluty, w jakiej się zadłużymy. Jednocześnie wybór waluty będzie miał wpływ na stosowane do niej oprocentowanie. W Polsce dostępne są od niedawna kredyty udzielane w euro na stałej stopie procentowej, ale regułą przy kredytach walutowych jest oprocentowanie zmienne.

Przykładowe zestawienie oprocentowania oferty kredytowej we franku szwajcarskim oraz w polskim złotym mogą Państwo znaleźć na portalach internetowych np.

https://www.bankier.pl

Symulacja spłaty kredytu

Pomijając kwestię zmienności oprocentowania i kursu danej waluty skoncentrujmy się na ekonomicznym rachunku przy comiesięcznych ratach spłaty zaciągniętego kredytu. Aby ułatwić przejrzystość tego wyliczenia odseparowano od siebie czynnik oprocentowania i kursu waluty, które w warunkach wolnorynkowych są ze sobą ściśle skorelowane.Przedstawiona analiza jest inspirowana artykułem Pana Andrzeja Raczko "Ryzyko walutowe kredytów hipotecznych denominowanych w walutach obcych", który ukazał się w Prawie Bankowym, numerze 6(70) w czerwcu 2003 r.

W dalszej części opracowania wszystkie obliczenia zostały przeprowadzone w oparciu o przyjęte poniżej założenia:

- kredyt udzielony w złotych (kredyt złotowy) i we frankach szwajcarskich (kredyt w CHF)

- kredyt udzielony w kwocie 150.000 PLN i jego równowartość 60.081,71 CHF

- stałe stopy procentowe (trzy warianty dla każdej z waluty)

- oprocentowanie kredytu złotowego na poziomie 5,5%, 6% i 6,5% w skali roku

- oprocentowanie kredytu w CHF na poziomie 2,5%, 3% i 3,5%

- równe (tzw. annuitetowe) raty spłaty kredytu

- kurs kupna franka szwajcarskiego wynosi 2,4966 PLN, a kurs sprzedaży 2,547 PLN (wyjściowy kurs walutowy)

- okres spłaty kredytów 180, 240 i 360 miesięcy

- przewalutowanie kredytu udzielonego w CHF na PLN po 12, 18, 24, 30, 36, 42, 48, 54, 60, 66 i 72 miesiącach spłaty

| RÓŻNICE W WYSOKOŚCI RAT |

Głównym czynnikiem wpływającym na atrakcyjność tzw. "walutowych" kredytów mieszkaniowych jest różnica w ich oprocentowaniu, która przekłada się na różnicę w wysokości miesięcznego obciążenia z tytułu spłaty zaciągniętego zobowiązania.

| Tabela 1. Kwoty płatności kredytu złotowego | ||||

| KWOTA KREDYTU 150.000 PLN | ||||

| L.P. | Oprocentowanie | Okres kredytowania w miesiącach | ||

| 180 (15 lat) | 240 (20 lat) | 360 (30 lat) | ||

| 1 | 5,50% | 1 219,64 | 1025,46 | 844,61 |

| 2 | 6,00% | 1259,13 | 1067,55 | 891,41 |

| 3 | 6,50% | 1299,33 | 1110,51 | 939,34 |

| Tabela 2. Kwoty płatności kredytu walutowego | ||||

| KWOTA KREDYTU 60.081,7 CHF | ||||

| L.P. | Oprocentowanie | Okres kredytowania w miesiącach | ||

| 180 (15 lat) | 240 (20 lat) | 360 (30 lat) | ||

| 1 | 2,50% | 1017,91 | 808,35 | 601,92 |

| 2 | 3,00% | 1053,76 | 845,55 | 641,79 |

| 3 | 3,50% | 1090,37 | 883,74 | 683,08 |

| PRZYKŁAD: Miesięczna rata spłaty kredytu w wysokości 150.000 PLN, udzielonego na okres 20 lat, przy oprocentowaniu rocznym kredytu 6% wynosi 1067,55 PLN. Dla kredytu udzielonego w CHF przy oprocentowaniu w skali roku 3% (ta sama wysokość kredytu, ten sam okres spłaty), po przeliczeniu na złote według przyjętego kursu, rata miesięczna wynosi 845,55 PLN. |

Jak łatwo dostrzec w powyższym przykładzie, im wyższa różnica między oprocentowaniem, tym większa różnica w wysokości comiesięcznych rat spłaty kredytu. Zaznaczamy raz jeszcze, iż w zaprezentowanej symulacji pominięto kwestię zmiany kursu walut. Ponadto przyjęto stałe, niezmienne przez cały okres kredytowania oprocentowanie.

Różnice w kursie walut i wpływ na wysokość rat

Kolejnym, po oprocentowaniu, czynnikiem mającym decydujący wpływ na spadek atrakcyjności kredytów "walutowych" (zmniejszenie się lub ostatecznie zrównanie się rat spłaty kredytów walutowego i złotowego) jest osłabienie złotego (tzw. jego dewaluacja lub deprecjacja).| PRZYKŁAD: 1 frank szwajcarski kosztuje 2,5 złotego. Osłabienie złotego, czyli jego deprecjacja oznaczać będzie, że za 1 franka szwajcarskiego będziemy musieli zapłacić więcej, np. 3,3 złotego. |

Spróbujmy zatem przeanalizować poziom zmian kursu, przy którym nastąpiłoby zrównanie miesięcznej raty spłaty kredytu walutowego i kredytu złotowego (nazwijmy ten termin umownie dopuszczalnym kursem walutowym).

| Tabela 3. Kurs wyjściowy 1CHF=2,547 PLN, oprocentowanie kredytu w CHF 2,5% | ||||||

| Stopa procentowa kredytu złotowego |

Okres kredytowania 180 | Okres kredytowania 240 | Okres kredytowania 360 | |||

| Kurs | Stopa dewaluacji | Kurs | Stopa dewaluacji | Kurs | Stopa dewaluacji | |

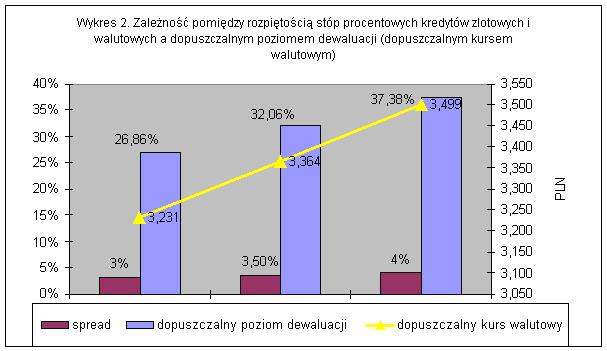

| 5,5% | 3,052 | 19,82% | 3,231 | 26,86% | 3,574 | 40,32% |

| 6,0% | 3,151 | 23,70% | 3,364 | 32,06% | 3,772 | 48,09% |

| 6,5% | 3,251 | 27,65% | 3,499 | 37,38% | 3,975 | 56,06% |

| PRZYKŁAD: Dopuszczalny poziom dewaluacji przy różnicy oprocentowania na poziomie 3% (kredyt CHF oprocentowany 2,5% a kredyt złotowy 5,5%) wynosi dla kredytu 20-letniego prawie 27% (dopuszczalny kurs CHF 3,231PLN), różnica 3,5% - 32% (dopuszczalny kurs CHF 3,364PLN), a różnica 4% - ok. 38% (dopuszczalny kurs CHF 3,499PLN). Wyniki obrazuje wykres 2. |

OBJAŚNIENIE:

Zaciągamy na okres 20 lat kredyt we frankach szwajcarskich, na kwotę ok. 60.000 CHF. Miesięczna rata spłaty wyniesie ok. 330 CHF. Rata ta zostanie co miesiąc przeliczona po wewnętrznym kursie sprzedaży franka szwajcarskiego danego banku (kurs ten uzależniony jest od kursów walut na światowych rynkach i ulega on codziennym wahaniom) i wyniesie w złotówkach ok. 840 PLN (kurs wymiany wynosi 1 CHF = 2,547 PLN). Wszystkie powyższe założenia przedstawione zostały w tabeli nr 2. Rata w wysokości ok. 840 PLN jest o około 220 PLN niższa niż ta przy kredycie złotowym – ok. 1060 PLN.

Powstaje pytanie kiedy rata spłaty kredytu zaciągniętego w CHF zrówna się z ratą spłaty kredytu w PLN? Czyli kiedy wzrośnie o 220 PLN (dla ułatwienia tych wyliczeń zakładamy że oprocentowanie nie ulegnie zmianie). Czyli innymi słowami o ile musi osłabnąć polski złoty aby nowa rata kredytu CHF po przeliczeniu na naszą walutę wyniosła ok. 1060 PLN? Wynik zobrazuje wyżej zamieszczona tabela nr 3 oraz tabele na 4 oraz 5.

DLA PRZYKŁADU (na podstawie tabeli nr 4):

Dopuszczalny kurs czyli kurs przy którym rata kredytu CHF o którym mowa była powyżej zrówna się z ratą kredytu w PLN wyniesie 26,26% (pozycja zaznaczona w tabeli nr 4 na stronie 21). Tytułem objaśnienia: Wybraliśmy tabelę nr 4 gdyż oprocentowanie kredytu w CHF tam przedstawionego wynosi 3% (tak samo jak przykład z tabeli nr 1 ze strony 16 oraz przykład omówiony powyżej). Stopa procentowa kredytu w PLN wynosi 6% a okres kredytowania 240 miesięcy. Tak więc, nowy kurs CHF powinien wzrosnąć z dotychczasowych 2,547 PLN o 26,26%. Wyniósł by wtedy 1 CHF = 3,216 PLN. Po przeliczeniu comiesięcznej raty spłaty kredytu, czyli ok. 330 CHF otrzymujemy 1060 PLN czyli tyle ile wynosiła rata spłaty kredytu złotówkowego (przedstawiona w tabeli nr 1).

Na podstawie danych z tabeli 3 (okres kredytowania 240 miesięcy - 20 lat)

| UWAGA: Na wysokość dopuszczalnego kursu walutowego wpływa rozpiętość (tzw. spread) pomiędzy poziomem oprocentowania kredytów złotowych i walutowych, a nie sama ich wysokość. |

Im mniejsza rozpiętość pomiędzy oprocentowaniem kredytu złotowego i walutowego, tym niższa wysokość dopuszczalnego kursu walutowego.

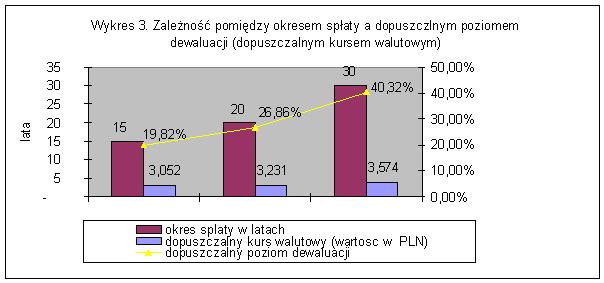

Drugim czynnikiem, który wpływa na poziom dopuszczalnego kursu walutowego jest okres spłaty kredytu (w przykładach zawartych w informatorze są to okresy 180, 240 oraz 360 miesięcy). Im dłuższy okres spłaty, tym wyższy poziom dopuszczalnego kursu walutowego.

| PRZYKŁAD: Dopuszczalny poziom dewaluacji dla kredytów w CHF o oprocentowaniu 2,5% wyniósł odpowiednio 19,82%, 26,86%, 40,32% dla okresu kredytowania 15, 20 i 30 lat (w relacji do kredytu złotowego o oprocentowaniu 5,5%). Wyniki obrazuje wykres 3. |

Na podstawie danych z tabeli 3.

Należy pamiętać, że wraz z wydłużaniem okresu kredytowania rośnie ryzyko deprecjacji (czyli osłabiania się złotego).

W pierwotnej symulacji (tabela 3) uwzględnione zostały jednie kredyty walutowe o oprocentowaniu w wysokości 2,5%. Do zobrazowania relacji kredytów walutowych o oprocentowaniu 3% i 3,5% do kredytów złotowych przedstawiamy poniżej dwie tabele:

| Tabela 4. Kurs wyjściowy 1CHF=2,547 PLN, oprocentowanie kredytu w CHF 3% | ||||||

| Stopa procentowa Kredytu złotowego |

Okres kredytowania 180 | Okres kredytowania 240 | Okres kredytowania 360 | |||

| Kurs | Stopa deprecjacji | Kurs | Stopa deprecjacji | Kurs | Stopa deprecjacji | |

| 5,5% | 2,948 | 15,74% | 3,089 | 21,28% | 3,352 | 31,60% |

| 6,0% | 3,043 | 19,49% | 3,216 | 26,26% | 3,538 | 38,90% |

| 6,5% | 3,141 | 23,30% | 3,345 | 31,34% | 3,728 | 46,36% |

| Tabela 5. Kurs wyjściowy 1CHF=2,547 PLN, oprocentowanie kredytu w CHF 3,5% | ||||||

| Stopa procentowa kredytu złotowego |

Okres kredytowania 180 | Okres kredytowania 240 | Okres kredytowania 360 | |||

| Kurs | Stopa deprecjacji | Kurs | Stopa deprecjacji | Kurs | Stopa deprecjacji | |

| 5,5% | 2,849 | 11,86% | 2,955 | 16,04% | 3,149 | 23,65% |

| 6,0% | 2,941 | 15,48% | 3,077 | 20,80% | 3,324 | 30,50% |

| 6,5% | 3,035 | 19,16% | 3,201 | 25,66% | 3,503 | 37,52% |

| Dopuszczalny kurs walutowy = wyjściowy kurs walutowy x rata kredytu w PLN / rata kredytu w CHF |

| Dopuszczalna stopa dewaluacji = (dopuszczalny kurs walutowy / wyjściowy kurs walutowy) - 1 |

| RÓŻNICE STÓP PROCENTOWYCH I WPŁYW NA WYSOKOŚĆ RAT |

Drugim parametrem, który wraz ze zmianą kursu walutowego może negatywnie wpłynąć na atrakcyjność kredytów walutowych, są zmiany stóp procentowych:

- spadek w przypadku oprocentowania kredytów złotowych

- wzrost w przypadku oprocentowania kredytów walutowych (CHF)

Poniższa tabela prezentuje wyniki symulacji w zakresie oprocentowania dla kredytów w CHF, które spowodowałoby zrównanie się miesięcznych rat spłaty kredytu w CHF i alternatywnego kredytu złotowego.

| Tabela 10. Nowe oprocentowanie kredytu walutowego | |||

| Oprocentowanie kredytu złotowego | Okres kredytowania w miesiącach | ||

| 180 | 240 | 360 | |

| 5,5% | 5,19% | 5,26% | 5,32% |

| 6,0% | 5,69% | 5,75% | 5,81% |

| 6,5% | 6,18% | 6,25% | 6,31% |

Założenia takie jak dla wcześniejszych obliczeń plus stały kurs walutowy.

| PRZYKŁAD: Oprocentowanie kredytu w CHF musiałoby wzrosnąć do poziomu 5,19% w przypadku 15 -letniego kredytu, aby raty płatności zrównały się z kredytem złotowym oprocentowanym obecnie na poziomie 5,5%. Tak więc, w wypadku aktualnej oferty kredytu w CHF na poziomie 2,5%, oprocentowanie kredytu musiałoby wzrosnąć o 2,69%. |

Dla uproszczenia obliczeń przyjęto założenie stałych stóp procentowych. W rzeczywistości produkty hipoteczne o stałej stopie procentowej w całym okresie kredytowania dopiero pojawiają się na polskim rynku. A zmiany stóp procentowych dotyczą równocześnie obu walut, zarówno złotego jaki i franka szwajcarskiego.

Tak jak w przypadku metody dopuszczalnego kursu walutowego, symulacja zmian oprocentowania kredytu w CHF ma stanowić jedynie punkt odniesienia dla oceny przyszłych wahań stóp procentowych i czynników, które będą miały istotny wpływ na te zmiany. W powyższym przykładzie nie uwzględniono kwestii różnic kursów walut.

W ocenie atrakcyjności kredytów walutowych warto przyjąć również takie scenariusze, które będą zakładały negatywną kombinację ruchów po stronie waluty i stóp procentowych, tj. wysoki poziom dewaluacji złotego, spadek oprocentowania kredytów złotowych i wzrost oprocentowania kredytów walutowych.

Kiedy przewalutować kredyt?

Skoro już wiemy, kiedy nasz kredyt walutowy może "zdrożeć" warto zastanowić się czy i kiedy powinniśmy zdecydować się na przewalutowanie kredytu.Atrakcyjność kredytów walutowych wyznacza dopuszczalny poziom kursu walutowego (poziom dopuszczalnej stopy deprecjacji). Do momentu osiągnięcia dopuszczalnego poziomu kursu walutowego rata spłaty kredytu walutowego jest niższa niż rata spłaty kredytu złotowego.

Czy w sytuacji osiągnięcia tzw. "dopuszczalnego poziomu kursu walutowego" (dopuszczalnego poziomu deprecjacji) powinniśmy zdecydować się na przewalutowanie kredytu?

Założenia do symulacji:

W dalszej części badania skoncentrowano się na porównaniu dwóch kredytów: złotowego udzielonego na 20 lat i oprocentowanego w wysokości 6% oraz walutowego (w CHF) udzielonego na okres 20 lat i oprocentowanego w wysokości 3%. Pozostałe założenia pozostają bez zmian.

Dla kredytów przyjętych do analizy porównawczej moment wyrównania się rat spłaty kredytów wystąpi wówczas, gdy kurs CHF będzie na poziomie 3,216 PLN (wyjściowy kurs CHF 2,547 PLN), a poziom dopuszczalnej stopy deprecjacji wyniesie 26,26%.

Wydaje się, iż kredytobiorca w momencie zrównania się rat spłat kredytu walutowego (rata walutowa przeliczona na PLN po dopuszczalnym kursie walutowym) i kredytu złotowego, powinien dokonać przewalutowania na kredyt złotowy. Decyzja taka może okazać się błędna (w rozważanym modelu zmienną jest tylko kurs walutowy, pozostałe paramenty, a w szczególności stopy procentowe kredytów walutowego i złotowego, są stałe) z uwagi na poziom zadłużenia (poziom kapitału, który pozostał do spłacenia na moment przewalutowania), który należy przeliczyć według nowego (dopuszczalnego) kursu walutowego i wyliczyć nową ratę spłaty dla przewalutowanego kredytu.

Okazuje się, iż nowa rata kredytu przewalutowanego na PLN jest wyższa niż dotychczasowa rata kredytu we frankach szwajcarskich. Dzieje się tak dlatego, iż w przypadku kredytu złotowego i kredytu walutowego mamy do czynienia z różną spłatą zadłużenia. Jest to związane z różnicą w nominalnych stopach procentowych obu kredytów oraz przyjętym systemem rat annuitetowych (czyli tzw. równych), który w początkowym okresie spłaty charakteryzuje się niskim udziałem kapitału w racie płatności (a udział kapitału rośnie w racie płatności wraz z upływem okresu kredytowania).

Wyniki obrazują tabele 6 i 7.

| Tabela 6. Zadłużenie i kwota płatności po przewalutowaniu | ||||

| Przewalutowanie po okresie (miesiące) |

Zadłużenie w PLN kredytu walutowego przed przewalutowaniem | Zadłużenie w CHF | Zadłużenie w PLN po przewalutowaniu kredytu walutowego | Kwota płatności (rata miesięczna) |

| 12 | 147 332,70 | 57 845,58 | 186 031,39 | 1 360,65 |

| 18 | 144 421,24 | 56 702,49 | 182 355,21 | 1 353,35 |

| 24 | 141 466,45 | 55 542,38 | 178 624,31 | 1 346,02 |

| 30 | 138 467,67 | 54 365,01 | 174 837,87 | 1 338,66 |

| 36 | 135 424,26 | 53 170,11 | 170 995,06 | 1 331,27 |

| 42 | 132 335,54 | 51 957,41 | 167 095,05 | 1 323,86 |

| 48 | 129 200,84 | 50 726,67 | 163 136,98 | 1 316,42 |

| 54 | 126 019,47 | 49 477,61 | 159 119,99 | 1 308,96 |

| 60 | 122 790,75 | 48 209,95 | 155 043,21 | 1 301,47 |

| 66 | 119 513,97 | 46 923,43 | 150 905,74 | 1 293,95 |

| 72 | 116 188,40 | 45 617,75 | 146 706,68 | 1 286,42 |

| Tabela 7. Różnica w ratach kredytu przed i po przewalutowaniu | |||

| Przewalutowanie po okresie | Rata po przewalutowaniu | Rata przed przewalutowaniem równa racie kredytu złotowego |

Różnica w wysokości rat |

| 12 | 1 360,65 | 1 067,55 | 293,10 |

| 18 | 1 353,35 | 1 067,55 | 285,80 |

| 24 | 1 346,02 | 1 067,55 | 278,47 |

| 30 | 1 338,66 | 1 067,55 | 271,11 |

| 36 | 1 331,27 | 1 067,55 | 263,72 |

| 42 | 1 323,86 | 1 067,55 | 256,31 |

| 48 | 1 316,42 | 1 067,55 | 248,87 |

| 54 | 1 308,96 | 1 067,55 | 241,41 |

| 60 | 1 301,47 | 1 067,55 | 233,92 |

| 66 | 1 293,95 | 1 067,55 | 226,40 |

| 72 | 1 286,42 | 1 067,55 | 218,87 |

| OMÓWIENIE: Zaciągając kredyt w PLN na 240 miesięcy przy oprocentowaniu na poziomie 6% w skali roku, miesięczna rata spłaty kredytu wyniesie nas 1067,55 PLN (patrz tabela nr 1). Wybieramy jednak kredyt we franku szwajcarskim, również na 240 miesięcy przy oprocentowaniu 3% w skali roku. Rata spłaty tego zobowiązania wyniesie nas 845,55 PLN (na podstawie tabeli nr 2), co stanowi równowartość 332 CHF przy kursie 2,547 PLN za 1 CHF. W wyniku osłabienia polskiego złotego (deprecjacji) o 26,26% w stosunku do franka szwajcarskiego 1 CHF kosztuje 3,216 PLN. Tym samym comiesięczna rata spłat w wysokości 332 CHF po przeliczeniu po nowym kursie CHF wyniesie nas 1067 PLN a więc zrówna się z ratą spłaty kredytu złotowego (tabela nr 1). Decydujemy się na przewalutowanie. W zależności od momentu, w którym tego dokonamy w tabeli nr 7 przedstawiono wartość nowych rat kredytu złotowego. |

| PRZYKŁAD dla tabeli 7 i 8: W wyniku przewalutowania zmianie ulega wartość całego zadłużenia. Po 24 miesiącach zadłużenie wzrosło o ponad 37.000 PLN do kwoty 178 624,31 PLN. Analogicznie przy przewalutowaniu po 60 miesiącach, zadłużenie wzrosło o ponad 32.000 PLN do kwoty 155 043,21 PLN. Powyższe wyniki obrazuje tabela nr 6. W wyniku wyżej wspomnianej operacji nowe kwoty comiesięcznych rat spłaty kredytu wyniosą odpowiednio (przy przewalutowaniu po 24 miesiącach) 1 346,02 PLN, która jest o 278,47PLN wyższa od początkowej raty kredytu złotowego (tabela nr 1) lub 1 301,47 PLN (po 60 miesiącach) czyli wyższa o 233,92 PLN od raty kredytu, o którym mowa w tabeli nr 1. |

Warto zauważyć, iż w każdym rozważanym przypadku przewalutowania kredytu, rata "nowego" kredytu była wyższa od "pierwotnej" raty kredytu złotowego.

Różnica w wysokości rat była tym niższa, im później nastąpiło przewalutowanie kredytu.

Tak więc przewalutowanie bieżącego zadłużenia na PLN powoduje obsługę kredytu złotowego na wyższym poziomie (wyższa rata spłaty) niż obsługa kredytu walutowego przeliczonego na PLN po bieżącym kursie.

Ile kosztuje przewalutowanie?

Opcja zmiany waluty kredytu w trakcie trwania umowy kredytowej jest niezmiernie ważna. Dzięki niej kredytobiorca ma możliwość reakcji na zmiany kursów walut i w ten sposób zabezpiecza się przed wzrostem kosztu kredytu, lub powoduje, że kredyt staje się dla niego tańszy.Kiedy przewalutować kredyt? Warto zastanowić się nad tym, gdy oprocentowanie naszego kredytu walutowego zbliży się do oprocentowania kredytów złotowych. Decydując się na to posunięcie warto przeliczyć koszty tego przedsięwzięcia - prowizji za przewalutowanie, sporządzenie aneksu do umowy, zmiana wpisu hipotecznego, konieczność złożenia nowych dokumentów potwierdzających wysokość i źródło uzyskiwanego dochodu (wzrost miesięcznej raty kredytu zwykle pociąga za sobą konieczność ponownej oceny zdolności kredytowej).

Oczywiście przewalutowanie nie musi oznaczać zmiany waluty kredytu na polską. Możemy przewalutować np. euro na franka szwajcarskiego. W takim przypadku warto pamiętać, że bank przeliczy dotychczasową walutę (EUR) po kursie jej sprzedaży, a kwotę kredytu w nowej walucie (CHF) określi po kursie kupna tej waluty. Już na wstępie kwota kredytu może wzrosnąć, co jednakże mogą zrekompensować niższe miesięczne raty spłaty.

Coraz więcej banków rezygnuje z pobierania opłat za przewalutowanie kredytu. Jednakże nie oznacza to, że operacja ta będzie darmowa. Za przewalutowanie zapłacą ci kredytobiorcy, którzy zaciągnęli kredyt kilka lat temu, a wysokość prowizji została wpisana bezpośrednio do umowy. Istnieje również możliwość odwołania w warunkach umowy do aktualnie obowiązującego cennika. Jeżeli bank obecnie nie pobiera z tego tytułu opłat, operacja ta będzie bezpłatna.

Przewalutowanie może łączyć się jednocześnie z ponownym sprawdzaniem przez bank zdolności kredytowej kredytobiorcy. Praktyka bankowa wskazuje, że w przypadku kredytu w złotych trzeba legitymować się większą zdolnością kredytową, ze względu na wyższe raty jakie przyjdzie klientowi płacić.

| UWAGA: Jakich dokumentów zażąda od klienta bank przy ponownym badaniu jego zdolności kredytowej: - zaświadczenie o zarobkach, w przypadku osób zatrudnionych na podstawie umowy o pracę - w przypadku indywidualnych przedsiębiorców - zaświadczenie o niezaleganiu ze składkami wobec ZUS i urzędu skarbowego |

Jednym z czynników skłaniających klienta do podjęcia decyzji o przewalutowaniu kredytu jest rynkowa cena waluty, w jakiej został zaciągnięty kredyt. Jednakże jeżeli cena ta, np. franka szwajcarskiego spadnie do niskiego poziomu nie oznacza to że po takim kursie zostanie przewalutowany kredyt. Banki stosują do tej operacji wewnętrzny kurs sprzedaży, który jest wyższy od średniego, ustalanego przez NBP.

Ta sama sytuacja dotyczy momentu udzielania kredytu w walucie obcej. Bank stosuje wtedy niższy kurs kupna, a to oznacza że wartość kredytu np. we frankach szwajcarskich jest wyższa.

| PRZYKŁAD: Przewalutowanie po wewnętrznym kursie banku - na przykład 2,50 pln za franka, bank policzy 5gr więcej. Na kredycie w wysokości 40.000 franków bank zarobi około 2.000 pln. |

Cała procedura przewalutowania może trwać nawet jeden lub dwa tygodnie. Tym samym czas jaki minie od momentu złożenia wniosku do wykonania operacji może niekorzystnie wpłynąć na kurs po jakim kredyt zostanie przewalutowany.

Dlatego istotna jest ocena trendu zmian kursowych, a nie jego chwilowych wahań, w szczególności przy wieloletniej perspektywie spłaty kredytu.

Większość banków podaje swoje prowizje i opłaty w postaci wartości "od". Z doświadczenia wynika, że spełnienie wszystkich warunków uprawniających do uzyskania minimalnej wartości jest bardzo trudne. Jedną z okoliczności wpływającą na preferencyjność oferty w postaci obniżonego oprocentowania bądź wysokości czy to prowizji czy opłat, jest posiadanie, przez dłuższy okres, w banku który udziela kredytu, własnego rachunku.

Aktualne porównanie opłat i prowizji bankowych mogą Państwo znaleźć na portalach internetowych np.

https://www.bankier.pl

| PRZYKŁAD: - opłata za promesę, 100-300 PLN - opłata za zwiększenie kwoty kredytu (o ile można) w cenie aneksu lub od 0,5% do 4% - opłata za sporządzenie aneksu 50 - 300 PLN |

| PRZYKŁAD: - prowizja za przyznanie kredytu - wyrażona procentowo - od 0 do 4% kredytu - prowizja za spłatę kredytu przed terminem - od 0 do 6% w zależności od umowy - prowizja za zmianę waluty (tzw. "przewalutowanie") - od 0 do 6,5% od pozostałej kwoty, często 0% za zmianę na PLN |

Prognozy odnośnie kursu i oprocentowania

Decydując się na kredyt w walucie obcej, kredytobiorca musi interesować się zmianami kursu złotego i stopami procentowymi na świecie, zwłaszcza w Szwajcarii, gdyż ponad 60 procent kredytów udzielanych w Polsce zaciąganych jest właśnie we frankach szwajcarskich. Na początku grudnia 2005 r. szwajcarski bank centralny po raz pierwszy od ponad roku podniósł stopy procentowe, co automatycznie wpłynęło na wzrost oprocentowania kredytów udzielanych w tej walucie. Według analityków stopy procentowe w Szwajcarii mogą wzrosnąć w sumie o 1 pkt procentowy osiągając pułap 1,8 do 2 proc. a w konsekwencji tego - wzrośnie również stopa rynkowa LIBOR 3M CHF (na jej podstawie banki liczą oprocentowanie kredytów walutowych). Będą do tego skłaniać wysokie ceny surowców oraz szybsze tempo wzrostu gospodarczego w Szwajcarii.Ważne jest także jak będą się kształtować w tym czasie stopy procentowe w Polsce. Z jednej strony niska inflacja jest argumentem za obniżką, ale pozostałe czynniki takie jak wzrost wynagrodzeń i tendencja podwyższania stóp na całym świecie może powstrzymać Radę Polityki Pieniężnej od tego kroku.

Oczywiście wzrost rat kredytów walutowych zależy nie tylko od oprocentowania, ale również od zmian kursu.

Klienci, którzy wzięli kredyty w obcych walutach muszą aktualnie płacić wyższe raty niż kilka miesięcy temu. Powodem są podwyżki stóp procentowych w Szwajcarii, USA oraz krajach strefy euro. Od września do grudnia 2005 r. stopa LIBOR 3M CHF dla franków szwajcarskich (na jej podstawie ustalane jest oprocentowanie kredytów) wzrosła o 0,25 proc. do 0,99 proc. dla depozytów 3-miesięcznych. Po dodaniu marży banku udzielającego kredytu oprocentowanie wynosi teraz w polskich bankach średnio 2,9 proc. rocznie.

Wciąż jednak oprocentowanie kredytu we frankach jest o połowę niższe niż pożyczek udzielanych w złotych.

| ZMIANY NA RYNKACH WALUTOWYCH I PIENIĘŻNYCH MAJĄCE WPŁYW NA OFERTĘ BANKOWĄ |

Zasadniczy wpływ na kwestię opłacalności kredytów walutowych ma kształtowanie się kursu wymiany pomiędzy walutą narodową a walutą, w której zdenominowano kredyt, jak i wysokość stóp procentowych do których jest ona indeksowana.

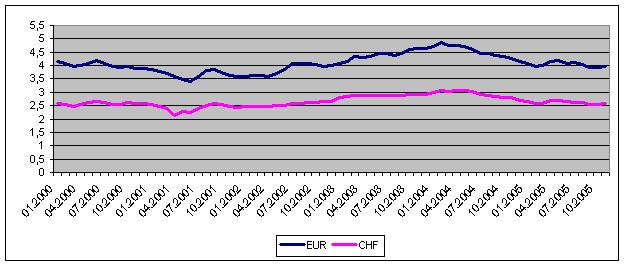

Jeżeli chodzi o problem kursu walutowego, to podstawowe wnioski na ten temat można wyciągnąć w oparciu o wykres 1. Można stwierdzić, że zmiany kursów - zarówno w odniesieniu do franka szwajcarskiego, jak i do euro - podążały w tym samym kierunku. Należy jednak zauważyć, że kurs franka charakteryzował się nieco mniejszą zmiennością. Trzeba w tym miejscu podkreślić, że przez cały okres lat '90 polska waluta podlegała bardzo silnym wahaniom, co było uwarunkowane głównie procesem transformacji ustrojowej. Zaznaczyć należy, że płynny kurs złotego został wprowadzony dopiero w kwietniu 2000 roku - wcześniej na rynku walutowym mieliśmy do czynienia z pełzającą dewaluację (crawling peg) PLN, przy jednoczesnej dewaluacji skokowej, przeprowadzonej w latach 1991, 1992 oraz 1993. Biorąc pod uwagę fakt, że obecnie kredytobiorca hipoteczny będzie zadłużał się w warunkach kursu płynnego (przynajmniej do czasu przystąpienia Polski do systemu ERM2), w analizie uwzględniliśmy kształtowanie się kursu złotego od 2000 roku.

Szczególną uwagę zwraca koniec 2003 i początek 2004 roku, kiedy to mieliśmy do czynienia ze znaczną deprecjacją złotego. Zjawisko to miało jednak głównie polityczne podłoże (m.in. pogłoski o dymisji premiera Hausnera), zaś od drugiej połowy 2004 roku obserwowane jest silne umocnienie polskiej waluty. Wpływ na to mają następujące czynniki: atrakcyjne dla inwestorów zagranicznych stopy procentowe, korzystna sytuacja makroekonomiczna, dobre nastroje inwestycyjne w regionie (aprecjacja korony słowackiej i czeskiej oraz forinta), jak i dobry rating kraju.

Wykres 1. Średniomiesięczne kursy EUR I CHF.

Źródło: Fundacja Na Rzecz Kredytu Hipotecznego na podstawie danych NBP

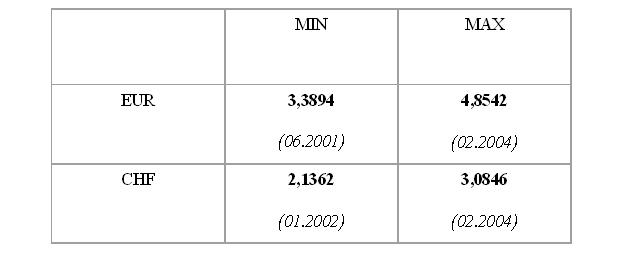

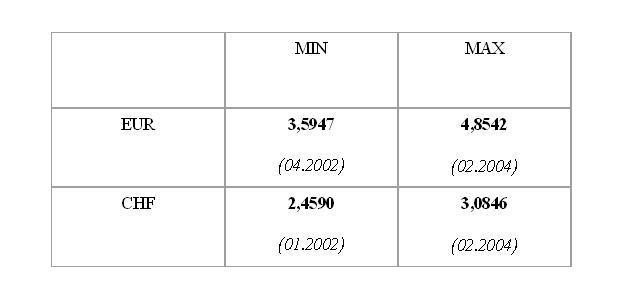

Biorąc pod uwagę długi okres, można zaobserwować wysoki stopień zmienności kursów - zarówno w odniesieniu do franka, jak i do euro. Jak już wspomniano powyżej, osłabienie złotego rzędu 20-30%, ma dla kredytobiorców negatywne konsekwencje, prowadzi bowiem do takiego wzrostu obciążenia, jaki jest obecnie charakterystyczny dla kredytów złotowych (mimo że nominalne oprocentowanie kredytów walutowych pozostaje niższe). Z tabeli 1 wynika, że w omawianym okresie osłabienie złotego, zarówno względem euro jak i franka, wyniosło średnio 43%.

Tabela 1. Minimalne i maksymalne wartości kursów walutowych w okresie 01.2000 - 11.2005.

Źródło: Fundacja Na Rzecz Kredytu Hipotecznego na podstawie danych NBP

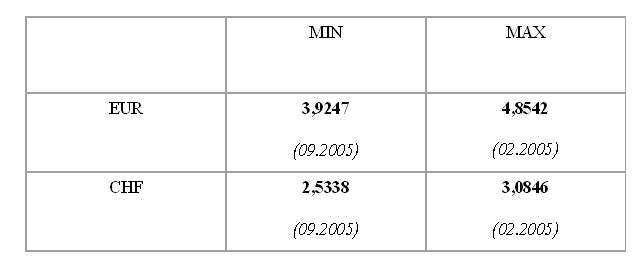

Należy jednak zauważyć, że w ciągu ostatnich lat postępuje proces stabilizacji kursu polskiej waluty. Jeżeli weźmiemy pod uwagę przedział styczeń 2002 - listopad 2005, można zauważyć, że osłabienie złotego względem euro wyniosło średnio 35%, zaś względem franka - 25%. Podkreślić należy, że decydujący wpływ na ten wynik miała sytuacja w roku 2003, kiedy to złoty deprecjonował się względem większości walut zagranicznych.

Tabela 2. Minimalne i maksymalne wartości kursów walutowych w okresie 01.2002 - 11.2005.

Źródło: Fundacja Na Rzecz Kredytu Hipotecznego na podstawie danych NBP

Z tego względu należy podkreślić, że ostatnie miesiące to czas umacniania się polskiej waluty. Z tabeli 3 wynika, że w okresie 01.2004-11.2005, złoty umocnił się względem euro średnio o 35%, zaś względem franka szwajcarskiego - o około 22%.

Warto zwrócić uwagę na fakt, że polska waluta pozostała stabilna w okresie przeprowadzania zmian na krajowej scenie politycznej (wybory parlamentarne i prezydenckie). Jest to o tyle istotne, że czas wyborów zazwyczaj charakteryzował się spadkiem kursu złotego.

Tabela 3. Minimalne i maksymalne wartości kursów walutowych w okresie 01.2004 - 11.2005.

Źródło: Fundacja Na Rzecz Kredytu Hipotecznego na podstawie danych NBP

Biorąc pod uwagę kwestię ryzyka walutowego związanego z kredytami hipotecznymi, konsument musi pamiętać o ewentualnym przyłączeniu się Polski do strefy euro. Obecnie niemożliwe jest jeszcze określenie, po jakim kursie złoty polski zostanie wymieniony na euro, należy zatem liczyć się z ryzykiem, że będzie on wyższy niż kurs zaciągania kredytu.

Drugim czynnikiem mającym zasadniczy wpływ na opłacalność zaciągniętego kredytu, jest jego oprocentowanie. Jeżeli chodzi o kredyty denominowane w euro, to podstawą do określenia ich oprocentowania jest stopa LIBOR dla euro (zwana także EURIBOR), w przypadku zaś kredytów we frankach szwajcarskich - posługujemy się stopą LIBOR dla franka. Obecnie - po kilkuletnim okresie spadku stóp procentowych - w Europie panuje tendencja do ich podnoszenia (głównie ze względu na zagrożenie inflacyjne), co w ostatnich miesiącach przełożyło się na wzrost wartości LIBOR. Trzeba przy tym podkreślić, że zazwyczaj uczestnicy rynku przewidują podwyżkę stóp procentowych z pewnym wyprzedzeniem, toteż wzrost rynkowych stóp zachodzi wcześniej niż faktyczna zmiana dokonana przez bank centralny.

Z taką sytuacją mieliśmy do czynienia w strefie euro, kiedy to Europejski Bank Centralny podniósł w grudniu 2005 r. podstawowe stopy procentowe o 25 punktów bazowych. Wzrost stopy EURLIBOR był zauważalny już wcześniej, jednak należy zauważyć, że jej poziom - około 2.5% - nadal jest niższy niż analogiczna dla rynku polskiego stopa WIBOR.

Tendencja do podwyżki stóp procentowych występuje także w Szwajcarii. Jest to spowodowane tym, że szwajcarska gospodarka zaczyna się rozkręcać, co pociąga za sobą zagrożenie inflacyjne. Wedle prognoz banku centralnego Szwajcarii, pod koniec 2007 roku inflacja może tam wynieść nawet 2%, co w porównaniu do obecnego poziomu 1.1% byłoby znaczącą zmianą. Z tego powodu w grudniu 2005 r. podstawowa stopa procentowa został podniesiona o 25 punktów bazowych. Z drugiej jednak strony, bank centralny obawia się aprecjacji franka szwajcarskiego i może go to powstrzymać przed kolejnymi podwyżkami stóp. Ponadto wyraźny początek ożywienia gospodarczego jest przewidywany na pierwszy kwartał 2006 roku - jeżeli to nie nastąpi, bądź wzrost będzie mniejszy niż prognozowany, prawdopodobnie kolejne podwyżki stóp nie nastąpią szybko.

Ponadto, OECD w raporcie przygotowanym w listopadzie 2005, zaleca utrzymanie stóp procentowych w Szwajcarii na niskim poziomie, aż oznaki ożywienia będą bardziej widoczne.

Warto zatem przyjrzeć się kształtowaniu się stóp procentowych w Polsce. Jak można zauważyć zmiany stopy referencyjnej (ustalanej przez Narodowy Bank Polski) są powiązane ze zmianami poziomu inflacji - spadająca inflacja daje bankowi centralnemu możliwość obniżenia stóp. W tym samym kierunku podąża stawka WIBOR 3M, która na rynku polskim jest podstawą do określania oprocentowania kredytów. Ze względu na bardzo niską inflację, zauważalny jest wyraźny trend spadkowy stóp procentowych. Należy jednak pamiętać, że w opinii członków Rady Polityki Pieniężnej, istnieje jeszcze przestrzeń do podniesienia stóp procentowych. Ponadto średnie oprocentowanie kredytów mieszkaniowych (około 6%) jest mimo wszystko znacznie wyższe, niż oprocentowanie kredytów walutowych.

Na co zwrócić uwagę w umowie kredytowej?

W treści umowy kredytowej ujęte są najważniejsze, aczkolwiek nie wszystkie warunki zaciągniętego przez nas zobowiązania. Dowiemy się z niej, kto komu pożycza pieniądze, jaka jest kwota zobowiązania, jakimi odsetkami obciążony jest kredyt, na jaki cel zostają przeznaczone środki i w jakim terminie muszą zostać spłacone. Umowa kredytowa mówi również o formie spłaty (w jakich ratach oraz w jakiej walucie), zabezpieczeniach kredytu, a także opłatach i prowizjach. Musi się w niej również znaleźć zapis dotyczący warunków rozwiązania umowy, np. w przypadku niedotrzymania ustaleń w niej zawartych (nieterminowe spłaty, zaniechanie spłaty) lub wcześniejszej spłaty kredytu.Koniecznym i bezwzględnym warunkiem przy podpisywaniu umowy kredytowej jest wcześniejsze, bardzo dokładne i uważne przestudiowanie wszystkich jej zapisów. Ponadto zwróćmy uwagę nie tylko na treść umowy, ale również na wszelkiego rodzaju załączniki w postaci np. regulaminu banku oraz tabeli prowizji i opłat - stanowią one integralną część umowy.

| Przykład z umowy kredytowej: §& Postanowienia Końcowe 2. Integralną część umowy stanowią: - regulamin - pełnomocnictwo do wykonywania czynności w imieniu Kredytobiorcy - & Załączniki do umowy: - regulamin - pełnomocnictwo do wykonywania czynności w imieniu Kredytobiorcy |

W razie jakichkolwiek pytań, pracownik banku powinien udzielić nam wyczerpujących odpowiedzi.

Należy również w tym miejscu wspomnieć, iż bank zobowiązany jest do informowania klienta o wszelkich zmianach w regulaminie, dotyczących warunków udzielania kredytu, takich jak np. zasady spłaty czy wysokość prowizji. Szczegółowe zasady obsługi kredytu i jego warunki zawiera umowa kredytowa, wszelkie zmiany ustalane w trakcie trwania okresu kredytowania muszą być dokonywane w formie aneksu.

Z kolei zgodnie z prawem bankowym, bank ma prawo w trakcie trwania umowy żądać od kredytobiorcy przedstawienia dokumentów umożliwiających bieżącą ocenę jego sytuacji finansowej i kontrolę wykorzystania kredytu.

| O CZYM PAMIĘTAĆ? |

1. Sprawdź dokładnie tabelę prowizji i opłat pod kątem dodatkowych obciążeń finansowych w przypadku korzystania ze wcześniejszej spłaty bądź przewalutowania kredytu. Nawet jeżeli bank nie pobiera za daną czynność dodatkowych opłat, koniecznym może być sporządzenie (odpłatnego) aneksu do umowy.

2. Sprawdź w umowie kredytowej na jakiej zasadzie obliczane jest oprocentowanie i marża banku. Niekiedy bank udziela preferencyjnego, bardzo atrakcyjnego oprocentowania, jednakże jest ono ważne np. tylko rok lub dwa lata.

| Przykład z umowy kredytowej: §&

|

3. Bank udzielając kredytu w walucie obcej wypłaci go w złotówkach po kursie kupna danej waluty. Spłacanie zobowiązania odbywać się będzie po wyższym kursie sprzedaży. Im większe "widełki" (czyli SPREAD) tym droższy kredyt.

4. Zwróć uwagę na załączniki do umowy kredytowej. Część postanowień przenoszonych jest z umowy do regulaminu. Regulamin może zostać w każdej chwili zmieniony - umowa już nie.

| Przykład z umowy kredytowej: §& POSTANOWIENIA KOŃCOWE 1. Wszelkie zmiany umowy wymagają formy pisemnej pod rygorem nieważności, za wyjątkiem: - zmiany regulaminu - zmiany długości okresu kredytowania, wynikające z przedterminowej częściowej spłaty kredytu - & |

5. Kredyt można spłacać w ratach równych bądź malejących. W drugim przypadku wysokość odsetek jaką należy zwrócić bankowi będzie mniejsza. Z drugiej strony w początkowym stadium spłaty zobowiązania rata malejąca będzie wyższa niż rata równa. Fakt ten ma również wpływ na zdolność kredytową klienta i wysokość kredytu o jaki może się starać.

6. Sprawdź czy bank oferuje zawieszenie spłaty miesięcznych rat czyli tzw. KARENCJĘ

| Przykład z umowy kredytowej: §& Okres karencji w spłacie kredytu wynosi 15 miesięcy, licząc od dnia wypłaty kredytu lub jego pierwszej transzy oraz §& W okresie karencji Kredytobiorca zobowiązany jest spłacać jedynie raty odsetkowe, bez konieczności spłacania rat kapitałowych. |

SŁOWNIK TERMINÓW

Aneks - zmiana warunków umowy dokonana w formie pisemnej. Aneks podpisywany jest w przypadkach, gdy Kredytobiorca np. zmienia walutę kredytu, dokonuje wcześniejszej spłaty itp.Bankowa stopa referencyjna - stopa procentowa, służąca jako podstawa wyznaczania stałej stopy procentowej dla kredytu w kolejnych Okresach Obowiązywania Stopy Procentowej. Jest to stawka rocznych płatności stałych IRS (Interest Rate Swap), dla odpowiedniego Okresu Obowiązywania Stopy Procentowej (2,3,4,5 lat). Stawka ustalana jest na podstawie wysokości długoterminowych stóp oprocentowania środków na rynku międzybankowym, rozumiana jako największa wartość z cen oferowanych (offer price) przez brokerów i inne instytucje rynku finansowego.

Bankowo-hipoteczna wartość nieruchomości - jest to wartość nieruchomości określona przez bank hipoteczny, zgodnie z przepisami ustawy o listach zastawnych i bankach hipotecznych. Z reguły wartość bankowo-hipoteczna nie przekracza wartości rynkowej.

Cesja ubezpieczenia - przeniesienie praw przysługujących Kredytobiorcy z tytułu umowy ubezpieczenia na rzecz banku

Cesja wierzytelności - stosowana jako zabezpieczenie kredytu. Polega na zabezpieczeniu wierzytelności banku w formie umowy między bankiem a jego klientem. Kredytobiorca ceduje na bank swoją wierzytelność wobec osoby trzeciej. Akt cesji wierzytelności powinien być dokonany w formie pisemnej. Dłużnik powinien potwierdzić przeniesienie wierzytelności Kredytobiorcy na rzecz banku. Osobę przenoszącą swoją wierzytelność nazywa się cedentem, a osobę przyjmującą czyjeś prawa cesjonariuszem.

Deklaracja Wekslowa - deklaracja składana łącznie z wekslem in blanco, zawierająca porozumienie z wierzycielem co do sposobu wypełnienia weksla.

Deprecjacja - w systemie zmiennych (płynnych) kursów, spadek wartości kursu walutowego. Jej przeciwieństwem jest aprecjacja.

Dewaluacja - ustawowe obniżenie wartości stałego kursu walutowego.

Efektywna stopa procentowa - liczona jest ona od kwoty kredytu udzielonego, czyli od kapitału, który pozostaje do spłacenia.

EURIBOR (Euro Interbank Offered Rate) - stopa procentowa po jakiej największe banki w strefie EURO są skłonne innym bankom udzielić pożyczki w euro na ustalony okres. Jest to średnie notowanie z 57 największych banków ze strefy euro.

Hipoteka - ograniczone prawo rzeczowe na nieruchomości, ustanowione między wierzycielem i dłużnikiem przez wpis do księgi wieczystej. Wniosek do sądu o dokonanie wpisu może być złożony przez właściciela nieruchomości lub bank udzielający kredytu. W bankowości hipoteka jest formą zabezpieczenia wierzytelności banku przede wszystkim kredytów hipotecznych.

Hipoteka kaucyjna - hipoteka stanowiąca zabezpieczenie wierzytelności o wysokości nieoznaczonej - wpisana do księgi wieczystej

Hipoteka zwykła - hipoteka stanowiąca zabezpieczenie wierzytelności oznaczonej co do rodzaju i wysokości - wpisana do księgi wieczystej

Kapitalizacja odsetek - dopisywanie należnych odsetek do zadłużenia z tytułu np. zaciągniętego kredytu. Kapitalizacja powoduje zwiększanie zadłużenia.

Karencja - okres zawieszenia spłaty kredytu. W tym okresie Kredytobiorca spłaca jedynie odsetki. Niekiedy stosuję się również karencję w spłacie odsetek.

Kredyt denominowany - kredyt udzielony w walucie obcej przeliczonej na walutę polską wg aktualnego kursu. Kredyt taki jest oprocentowany wg stóp procentowych odpowiednich dla wybranej waluty obcej.

Kredytobiorca - osoba fizyczna lub prawna zobowiązana do spłaty wierzycielowi (bank) długu pieniężnego. Zobowiązania te w relacji Kredytobiorca-bank wynikają głownie z umów cywilnoprawnych i kredytowych.

Księga Wieczysta - urzędowy rejestr prowadzony w celu określenia stanu prawnego nieruchomości (domu, mieszkania, działki). Księgi wieczyste są zakładane i prowadzone przez wydziały wieczysto-księgowe sądów rejonowych.

LIBOR - (London Interbank Offered Rate) stawka dla terminów 1M, 3M, 6M i 12M z rynku międzybankowego, podawana na stronie "LIBO 01" serwisu REUTERS z godziny 11.00 czasu londyńskiego, ustalana przez British Bankers Association (BBA), przyjęta w Banku stopa referencyjna dla potrzeb ustalania oprocentowania kredytów w walutach wymienialnych - USD, CHF, EUR.

Marża - stała wartość wyrażona w punktach procentowych, ustalona przez bank.

Nominalna stopa procentowa - to informacja określająca wysokość odsetek od kredytu przy założeniu spłaty jednorazowej na koniec okresu rocznego.

OECD - Organizacja Współpracy Gospodarczej i Rozwoju (ang. Organisation for Economic Co-operation and Development) - Organizacja międzynarodowa skupiająca 30 wysoko rozwiniętych i demokratycznych państw, powstała 30 września 1961 r. z przekształcenia Organizacji Europejskiej Współpracy Gospodarczej (OEEC). Celem OECD jest wspieranie państw członkowskich w osiągnięciu jak najwyższego poziomu wzrostu gospodarczego i stopy życiowej obywateli. OECD zajmuje się też pomocą dla najbiedniejszych państw.

Ograniczone prawo rzeczowe - ograniczonymi prawami rzeczowymi są użytkowanie, służebność, zastaw, własnościowe spółdzielcze prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej oraz hipoteka.

Okres kredytowania - okres od dnia zawarcia umowy kredytu do dnia całkowitej spłaty kredytu wraz z odsetkami.

Okres odsetkowy - okres obowiązywania stopy zmiennej lub stałej, odpowiednio do postanowień umowy, dla którego ustalana jest każdorazowo podstawowa stopa procentowa.

Okres przejściowy - okres obowiązywania zabezpieczenia przejściowego, ustanowionego do momentu uzyskania prawomocnego oraz prawidłowego wpisu hipoteki na rzecz Banku.

Okres spłaty - okres od dnia spłaty pierwszej raty kapitału do dnia ostatecznej spłaty kredytu wraz z odsetkami zgodnie z umową kredytu.

Okres wykorzystania kredytu - okres od dnia uruchomienia pierwszej transzy kredytu do dnia uruchomienia ostatniej transzy kredytu.

Oprocentowanie stałe - stopa według której oprocentowany jest kredyt, ustalona jako suma odpowiedniej dla danej waluty stopy referencyjnej i marży banku; nie ulegająca zmianie w określonym czasie.

Oprocentowanie zmienne - stopa według której oprocentowany jest kredyt, ustalana jako suma odpowiedniej dla danej waluty stopy referencyjnej (typu np. WIBOR, LIBOR) i marży Banku.

PKB - Produkt Krajowy Brutto - suma wartości dóbr i usług finalnych wytworzonych na terytorium danego kraju w danym okresie, najczęściej rocznym.

Poręczenie - według prawa cywilnego jest rodzajem zabezpieczenia wierzytelności banku z tytułu udzielonego kredytu. Poręczyciel zobowiązuje się do spłaty kredytu wraz z odsetkami w razie gdyby kredytobiorca nie spłacił kredytu w oznaczonym w umowie terminie.

Prolongata - wydłużenie okresu kredytowania poza termin określony w umowie i określenie nowej liczby i wysokości rat lub zmiana terminu płatności rat kapitałowych kredytu oraz określenie nowej ich liczby i wysokości.

Promesa kredytowa - dokument zawierający zobowiązanie banku do udzielenia kredytu po spełnieniu przez Wnioskodawcę warunków określonych w tym dokumencie w określonym terminie.

Przejściowe zabezpieczenie - zabezpieczenie stosowane przez bank do momentu uzyskania podstawowego, pełnego zabezpieczenia hipotecznego najczęściej w formie ubezpieczenia kredytu w towarzystwie ubezpieczeniowym.

Przewalutowanie - zmiana waluty kredytu na inną w trakcie okresu kredytowania.

Rachunek kredytu - rachunek, na którym prowadzi się ewidencję zadłużenia w całym okresie kredytowania.

Rachunek powierniczy - rachunek służący do obsługi kredytu deweloperskiego. Są na nim deponowane środki finansowe, które stanowią własność dewelopera m.in. wpływy z wpłat klientów indywidualnych kupujących mieszkanie. Prawidłowe wydatkowanie tych środków kontroluje jednak Bank, który uzależnia wypłatę kolejnych transz kredytu od realizacji poszczególnych etapów budowy.

Rata kredytu - łączna kwota raty kapitałowej i odsetkowej przypadająca do spłaty za dany okres rozliczeniowy (np. miesięczny lub kwartalny) lub rata odsetkowa przypadająca do spłaty za dany okres rozliczeniowy w okresie karencji.

Rata spłaty - patrz: raty kredytu.

Raty annuitetowe - patrz: raty równe.

Raty malejące - raty kapitałowo-odsetkowe w ramach spłaty kredytu, na które składają się równe raty kapitału (uzyskane przez podzielenie kwoty udzielonego kredytu przez liczbę rat określonych przez klienta) oraz malejące odsetki naliczane od aktualnej kwoty zadłużenia. Rata kapitałowa jest stała, a rata odsetkowa zmniejsza się z każdą następną ratą. Początkowo więc rata kapitałowo-odsetkowa jest największa i z każdą następną ratą maleje obciążenie dla kredytobiorcy.

Raty równe - obejmują spłatę kapitału i odsetek. W miarę spłaty kredytu udział raty kapitałowej rośnie, a raty odsetkowej maleje, przez co rata w całym okresie kredytowania jest dla Kredytobiorcy stała.

Realna stopa oprocentowania - określa oprocentowanie kredytu z uwzględnieniem inflacji.

Rynkowa stopa referencyjna - stopa procentowa oferowana na rynku międzybankowym przez grupę największych banków i stosowana przy wyznaczaniu oprocentowania kredytów o stawce zmiennej (czyli WIBOR, LIBOR, EURIBOR).

Ryzyko kursowe - ryzyko występujące przy kredytach walutowych, ponoszone przez Kredytobiorcę w związku z możliwością wystąpienia zmiany kursu waluty, w której został zaciągnięty kredyt.

Rzeczywista roczna stopa procentowa - uwzględnia nie tylko oprocentowanie tzw. nominalne, ale również prowizję za przyznanie kredytu, opłaty manipulacyjne i przygotowawcze, sposób naliczania odsetek.

Stopa bazowa - stopa procentowa, służąca jako podstawa wyznaczania stopy procentowej zmiennej lub stałej, obowiązującej na ustalony okres. Stopą bazową dla kredytu o zmiennym oprocentowaniu jest Rynkowa Stopa Referencyjna, a stopą bazową dla oprocentowania stałego Bankowa Stopa Referencyjna uzależniona od szeregu czynników związanych z sytuacją rynku kapitałowego, a w szczególności od rentowności obligacji Skarbu Państwa i odsetkowych instrumentów pochodnych.

System kursów płynnych - system oparty na zasadzie, że państwo nie interweniuje na rynku walutowym, kurs ustala się przez oddziaływanie popytu i podaży.

Transza - część kwoty kredytu wypłacana zgodnie z umową i ustalonym harmonogramem.

Ubezpieczenie kredytu - to jedna z form przejściowego zabezpieczenia spłaty wierzytelności. W razie zaistnienia wypadku ubezpieczeniowego ubezpieczyciel jest zobowiązany do wypłacenia odszkodowania, ubezpieczający zaś jest zobowiązany do przedstawienia warunków umowy kredytu.

Weksel in blanco - zawiera tylko niektóre elementy weksla, ale musi być co najmniej podpisany przez wystawcę , wraz z deklaracją wekslową jest przyjmowany do zabezpieczenia bankowi zwrotu kredytu. Dla jego ważności wystarczy podpis Kredytobiorcy na urzędowym formularzu. Z reguły nie wypełnia się kwoty i daty płatności, nie jest bowiem ona znana w momencie wystawienia. Nie jest również znana wymagalna na dzień płatności weksla kwota kredytu wraz z odsetkami.

WIBOR - (Warsaw Interbank Offered Rate) stawka dla terminów 1M, 3M, 6M i 12M z rynku międzybankowego czyli średnia stopa procentowa, po jakiej największe banki w Polsce są skłonne innym bankom udzielić pożyczki w złotych na ustalony okres. Wartość stóp procentowych ustalana jest zgodnie z "Regulaminem fixingu stawek referencyjnych WIBOR i WIBID" i podawana na stronie "WIBO" serwisu REUTERS z godziny 11.00 czasu środkowoeuropejskiego.

Wierzyciel - osoba fizyczna lub prawna uprawniona do otrzymania od dłużnika (Kredytobiorcy) należności w postaci świadczenia pieniężnego.

Wkład własny - stanowi różnicę pomiędzy kosztami przedsięwzięcia a kwotą kredytu.

Współczynnik LTV (Loan-to-value ratio) - współczynnik wartości kwoty kredytu hipotecznego do wycenionej wartości nieruchomości bądź do jej ceny sprzedaży.

Zabezpieczenie przejściowe (tymczasowe) - zabezpieczenie stosowane przez bank, najczęściej w formie ubezpieczenia kredytu w towarzystwie ubezpieczeniowym, do czasu prawomocnego wpisu hipoteki.

Zadłużenie - kredyt oraz inne należności, podlegające zapłacie przez Kredytobiorcę, w tym odsetki i inne koszty określone w umowie.

Zdolność kredytowa - przez zdolność kredytową bank rozumie zdolność Kredytobiorcy przy danych jego dochodach do obsługi spłaty kredytu wraz z odsetkami i innymi obciążeniami stałymi, w terminach spłaty określonych w umowie kredytu.

Rzeczywista roczna stopa procentowa - uwzględnia nie tylko oprocentowanie tzw. nominalne, ale również prowizję za przyznanie kredytu, opłaty manipulacyjne i przygotowawcze, sposób naliczania odsetek - czyli wszystkie koszty jakie kredytobiorca musi ponieść w związku z zaciągniętym kredytem.

Do wyznaczenia wielkości oprocentowania (zarówno zmiennego jak i stałego) służy tzw. stopa bazowa. Stopą bazową dla kredytu o zmiennym oprocentowaniu jest Rynkowa Stopa Referencyjna, a stopą bazową dla oprocentowania stałego Bankowa Stopa Referencyjna uzależniona od szeregu czynników związanych z sytuacją rynku kapitałowego, a w szczególności od rentowności obligacji Skarbu Państwa i odsetkowych instrumentów pochodnych.

Bankowa stopa referencyjna służy jako podstawa do wyznaczania stałej stopy procentowej dla kredytu w tzw. kolejnych Okresach Obowiązywania Stopy Procentowej (np. 2, 3 lub 5 lat). Stawka ustalana jest na podstawie wysokości długoterminowych stóp oprocentowania środków na rynku międzybankowym.

Niekiedy istnieje możliwość negocjacji wysokości stałego oprocentowania - jeśli na przykład udział własny klienta przekracza 50 proc. planowanych kosztów inwestycji, banki często obniżają oprocentowanie o 0,5 do 1 punktu procentowego.

Rynkowa stopa referencyjna (WIBOR, LIBOR, EURIBOR)

to stopa procentowa oferowana na rynku międzybankowym przez grupę największych banków i stosowana przy wyznaczaniu oprocentowania kredytów o stawce zmiennej.

LTV

Współczynnik Loan-to-value Ratio czyli stosunek wartości kwoty kredytu hipotecznego do wartości nieruchomości. Przykładowo, jeżeli wartość nieruchomości wynosi 100.000 PLN a kwota kredytu 80.000 PLN to współczynnik LTV wynosi 80%.

| Copyright 2006 Fundacja na Rzecz Kredytu Hipotecznego Wszystkie prawa zastrzeżone. Prawa do używania, kopiowania i rozpowszechniania wszystkich danych zawartych w informatorze podlegają w szczególności przepisom Ustawy z dnia 04.02.1994 r. o Prawie autorskim i prawach pokrewnych (Dz. U. Nr 24, poz. 83 z późn. zm.) Wykorzystywanie treści informatora w celach niekomercyjnych odbywać się może po uprzednim powiadomieniu osoby reprezentującej Fundację na Rzecz Kredytu Hipotecznego. |

Publikacja zawiera linki afiliacyjne.