W reakcji na rosyjską agresję na Ukrainę Zachód obłożył Moskwę sankcjami i do spółki z arabskimi szejkami obniżył cenę ropy, doprowadzając do zapaści rubla i wyprzedaży rosyjskich aktywów. Być może jest to inwestycyjna okazja roku 2015.

Łapanie spadających noży

Perspektywy dla Rosji są fatalne. Za sprawą zachodnich sankcji, odpływu kapitału i silnego spadku cen ropy ojczyzna Tołstoja najprawdopodobniej doświadczy recesji. Gospodarkę dusi także wysoka inflacja (prawie 10%) i równie wysokie stopy procentowe. Z tych powodów sentyment do rosyjskich aktywów jest skrajnie negatywny.

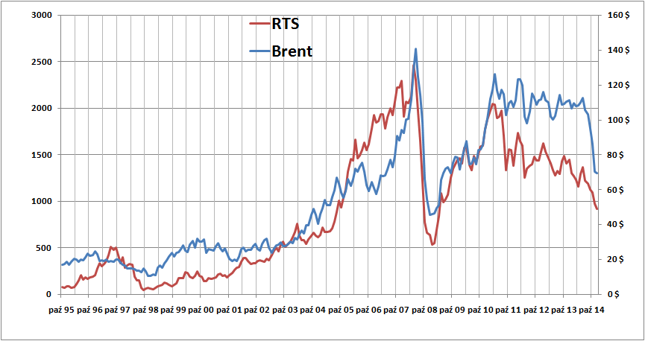

Od początku roku indeks RTS – mierzący ceny akcji na giełdzie Rosji w dolarach – spadł o 36,7% i 5. grudnia znalazł się na najniższym poziomie (893,41 pkt.) od lipca 2009 roku. Z punktu widzenia zagranicznego inwestora bessa na moskiewskiej giełdzie trwa od połowy 2011 roku i zniosła ceny akcji o 60%. Jednakże zupełnie odmienny obraz sytuacji prezentuje indeks MICEX, który kalkulowany jest na podstawie cen akcji podawanych w rublach. Patrząc w tym ujęciu, widać, że rosyjski rynek zmierza w stronę wyjścia górą z 3,5-letniej konsolidacji.

W chwili pisania tego tekstu RTS był typowym „spadającym nożem” – czyli szybko taniejącym i niechcianym aktywem, „cieszącym się” skrajnie negatywnym sentymentem inwestycyjnym. Łapanie tego typu instrumentów w skrajnym przypadku grozi utratą palców, czyli zainwestowanego kapitału.

Kupuj, bo tanio?

Jak niebezpieczne jest łapanie rosyjskiego noża, pokazał rok 2008, gdy pomiędzy czerwcem 2008 a styczniem 2009 RTS spadł o 80% (!), reagując na niemal równie silną przecenę ropy naftowej oraz rosyjską agresję na Gruzję. W drugim półroczu 2014 mamy więc swoistą powtórkę z historii: rosyjski niedźwiedź upojony drogą ropą zaczyna rozrabiać i zgrzecznieje dopiero po odcięciu mu źródeł dochodu. Otwarte pozostaje pytanie, czy w obecnym cyklu zejdziemy równie nisko, co w roku 2008. Póki co ropa i RTS wykonały nieco ponad połowę ruchu sprzed 6 lat.

Kluczem do Rosji jest ropa. Gdy cena tego strategicznego surowca spada, rubel i rosyjskie akcje tanieją. Gdy „czarne złoto” idzie w górę, wraz z nim podąża RTS. Jeśli założymy, że potencjał spadkowy na rynku ropy wyczerpuje się w przedziale 60-70 USD za baryłkę (co wcale nie jest pewne), to RTS powinien być już stosunkowo blisko dna.

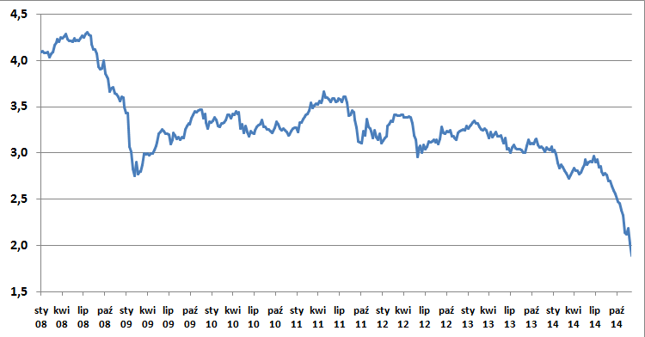

Pewną sugestię może dawać rynek walutowy, na którym od początku lipca rubel ostro spada. Przez pięć ostatnich miesięcy kurs dolara w Moskwie wzrósł z 34 do rekordowych 54,87 rubli. Od początku roku rosyjska waluta straciła 40% względem dolara. To najgorszy wynik od roku 1998, gdy po bankructwie Rosji (ropa po 10 USD/bbl) zdewaluowany rubel stracił 71% swej wartości.

Ale dla porównania, w roku 2008 (ropa -75%) rubel osłabił się „tylko” o 30%. Zarówno w roku 1998, jak i 2008, dynamiczny spadek wartości rubla trwał trzy kwartały. Przy czym po krachu w 1998 rubel słabł przez jeszcze przez następne trzy lata, a w 2009 zaczął odrabiać straty. Obecna fala deprecjacji rubla trwa tylko dwa kwartały, co pozwalałoby oczekiwać dołka na moskiewskiej giełdzie wraz z nadejściem wiosny.

Rynek w cieniu polityki

Aby trend w wykonaniu rosyjskich aktywów uległ odwróceniu, potrzebne są: wzrost cen ropy lub zniesienie sankcji. W obu przypadkach wiele zależy od polityki, a dokładnie od decyzji podejmowanych w Białym Domu. To rząd USA był głównym promotorem antyrosyjskich sankcji i to niezbyt skrywany deal pomiędzy Waszyngtonem a Rijadem przyczynił się do tak silnego spadku cen ropy. W 2015 roku trendy te mogą (ale nie muszą!) zostać odwrócone.

Rosji dalsze angażowanie się w burdę w Donbasie przynosi same straty, jeśli nie liczyć poprawy notowań prezydenta Putina. Interesu w destabilizowaniu Ukrainy nie ma też Unia Europejska, która wolałaby z Rosją handlować, zamiast okładać się sankcjami. Jeśli rozsądek i ekonomiczna kalkulacja wezmą górę nad mocarstwowymi ambicjami Kremla i Waszyngtonu, to Rosjanie wycofają się z twarzą z Donbasu, a Zachód „posunie” się nieco na Ukrainie, oddając Kremlowi część wpływów w Kijowie. Aby tak się mogło stać, Rosja musi osłabnąć (co już się dzieje), a USA muszą poczuć się mniej pewnie.

Jednak tym, co skłania do inwestowania w Rosji, nie są meandry geopolityki, lecz okazyjne wyceny. Cały rosyjski rynek akcji jest wyceniany na niespełna 7-krotność zysków (c/z) i 0,7 wartości księgowej (c/wk) notowanych nań spółek. To najniższe wartości wśród wszystkich znaczących giełd akcji. Dla porównania, rynek amerykański „chodzi” przy C/Z rzędu 20, niemiecki po 17, a japoński po 16.

Akcje Gazpromu wyceniane są obecnie na niespełna trzykrotność oczekiwanych zysków na 2015 rok przy niemal 7,5-procentowej stopie dywidendy. Dla Rosneftu wskaźniki te wynoszą odpowiednio 5,0 i 5,7%, a dla Sberbanku 4,9 i 4,6%. Oczywiście, niższe ceny ropy i gazu obniżą rentowność rosyjskich spółek, ale rynek zdaje się dyskontować już naprawdę skrajne scenariusze.

Jak zagrać na rosyjskim fortepianie

Paleta instrumentów pozwalających zainwestować w rosyjskie aktywa jest dość szeroka. Dla miłośników dźwigni finansowej są kontrakty CFD na kurs rubla lub na indeks RTS. Dla posiadaczy rachunków maklerskich z dostępem do rynków zagranicznych bezpieczniejszą opcją są ETF-y notowane na giełdzie nowojorskiej. Dostępne są także kwity depozytowe rosyjskich blue chipów handlowane na parkietach Londynu lub Frankfurtu.

Opcją „dla każdego” są fundusze inwestujące na rynku rosyjskim. Produkty takie oferują trzy polskie TFI: Arka Prestiż Akcji Rosyjskich, Investor Rosja oraz Quercus Rosja. Obecnie stopy zwrotu tych funduszy prezentują wynik od -30% do -40% w skali ostatnich 12 miesięcy. W czerwcu swój subfundusz rosyjski zlikwidował ING TFI, co stanowi zdecydowany kontrarny sygnał kupna. Minusem tego sposobu inwestowania są bardzo wysokie opłaty za zarządzanie, kilkukrotnie wyższe niż w przypadku ETF-ów.

Inwestycję w Rosji należy traktować jak ruletkę. Postawić do 5% kapitału (10% to maksimum nawet dla inwestorów z żyłką hazardzisty) i pogodzić się z możliwością utraty wszystkich zainwestowanych pieniędzy. Jeśli jednak Rosja nie upadnie, a świat nadal będzie potrzebował ropy i gazu, to za jakiś czas rosyjskie akcje mogą być warte dwukrotnie więcej niż obecnie.