eKonto to sztandarowy ROR oferowany przez mBank. To prosty i tani, obsługiwany przez internet i telefon wirtualny rachunek bankowy. Wybierany jest głównie przez osoby młode, dla których internet jest środowiskiem naturalnym. Popularne eKonto to ciekawy rachunek, niepozbawiony jednak wad.

eKonto to sztandarowy ROR oferowany przez mBank. To prosty i tani, obsługiwany przez internet i telefon wirtualny rachunek bankowy. Wybierany jest głównie przez osoby młode, dla których internet jest środowiskiem naturalnym. Popularne eKonto to ciekawy rachunek, niepozbawiony jednak wad.

Tabela opłat i prowizji jest czytelna i zachęcająca. Filozofia mBanku przez lata opierała się na dawaniu rozwiązań prostych i tanich. Tak samo wyglądają więc parametry eKonta, które jest podstawowym rachunkiem i bramą do świata produktów mBanku.

Podstawowe prowizje:

- 2 zł miesięcznie za prowadzenie karty debetowej (0 zł przy zakupach za min. 100 zł),

- 5 zł miesięcznie za dostęp do wszystkich bankomatów bez dodatkowej prowizji,

- 0 zł za: otwarcie i prowadzenie konta, wypłaty z sieci 4800 bankomatów, przelewy przez internet, ustanowienie odbiorców zdefiniowanych i zleceń stałych.

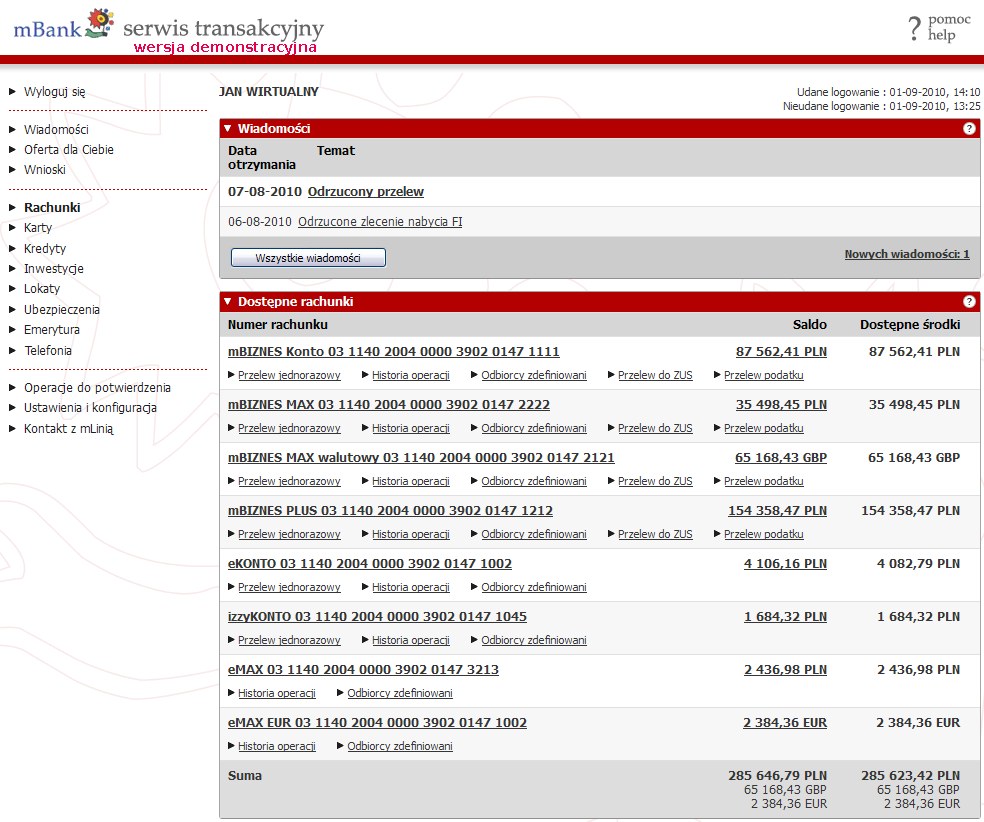

Wejście do systemu

Logowanie do systemu transakcyjnego odbywa się przy pomocy numerycznego loginu i samodzielnie ustanawianego hasła wpisywanego na stronie banku. To bardzo wygodny i szybki sposób.

System transakcyjny to ogromny atut mBanku. Być może wizualnie jest nieco archaiczny, ale pod względem funkcjonalności jest to wzór prostoty i użyteczności. Tuż po zalogowaniu wyświetlają się najnowsze wiadomości od banku, lista rachunków wraz z informacją o saldach, a w bocznym menu nawigacja i funkcjonalności. Dzięki nim kontroluje się nie tylko eKont, ale całą gamę dodatkowych produktów mBanku. Wszystko w jednym miejscu, tak jak być powinno.

Poruszanie się w świecie mBanku

Wszystkie istotne zmiany w systemie i polecenia zatwierdza się po wprowadzeniu kodu otrzymywanego SMS-em na wskazany wcześniej numer telefonu. Niestety nie wszystko można zrobić z poziomu przeglądarki. Niektóre istotne zmiany wymagają telefonicznego kontaktu z obsługą przez tzw. mLinię.

Kliknij, aby powiększyć

Po pierwsze, hasło do kontaktu telefonicznego nie jest tożsame z hasłem do logowania w internecie, a więc jest to kolejny numer do zapamiętania. Po drugie, skontaktowanie się z konsultantem wymaga wcześniejszego wysłuchania reklamy i przebicia się przez gąszcz opcji wyboru. Czas oczekiwania na połączenie z żywym człowiekiem bywa długi, co irytuje tym bardziej, że połączenie nie jest bezpłatne. Po trzecie, konsultanci nie zawsze są kompetentni - to nie tylko subiektywne odczucie, ale zarzut bardzo często wysuwany przez klientów. Niestety kanał telefoniczny jest słabą stroną mBanku i aby uniknąć rozczarowania, należy korzystać z niego tylko w ostateczności.

Niezbędna karta debetowa lub bank drugiego wyboru

Źródło: mBank |

Z obsługi gotówkowej można co prawda skorzystać w zaprzyjaźnionym MultiBanku (oba banki należą do BRE Banku), ale jest to bardzo skomplikowane, niewygodne i kosztowne. Wypłatę należy zamówić przez system transakcyjny lub mLinię i następnego dnia lub dwa dni później odebrać w wybranej placówce. Koszt to 9 zł dla osoby fizycznej i 0,5% wartości kwoty dla przedsiębiorcy. Płaci się również za niepodjęcie zamówionej gotówki.

mBank rządzi w internecie

Jednak obsługa gotówkowa w przypadku mBanku to sprawa drugorzędna. Bank jest wirtualny i aby sprawiedliwie go oceniać, należy robić to pod tym kątem. Dużym atutem eKonta są płatności w internecie dzięki usłudze mTransfer. To bardzo popularny system płatności, dzięki któremu od razu zapłacimy rachunki lub inne należności na większości stron internetowych. Szybko, łatwo, bezpiecznie i bez zbędnych formalności.

Drugim atutem największego internetowego banku w Polsce jest jego powszechność. To między innymi allegrowicze upodobali sobie mBank, którego start i masywna kampania promocyjna w 2000 r. i latach późniejszych zbiegły się z rozkwitem e-handlu. Pokłosiem tego jest to, że rachunek w mBanku posiada ponad 2 mln osób i wszystkie one mogą przelewać sobie pieniądze praktycznie w czasie rzeczywistym. Do innych banków przelewy błyskawiczne kosztują 5 zł.

Wady mBanku

Wśród wad rachunku prowadzonego przez mBank wymienić należy ograniczoną dostępność bankomatów. Bezpłatnie wypłacać pieniądze można tylko w sieci BZ WBK, Euronet, Cash4you i eCard. Rynkowym standardem stało się już oferowanie bezpłatnej obsługi we wszystkich bankomatach. W mBanku taka możliwość kosztuje niestety dodatkowo 5 zł miesięcznie.

Ogromną wadą mBanku jest polityka sprzedażowa. Będąc klientem, należy zadbać o to, aby wycofać wszystkie zgody na przedstawienie ofert marketingowych i sprzedażowych, jeżeli nie chce się regularnie czyścić skrzynki pocztowej ze spamu i przynajmniej raz na kilka tygodni odbierać telefonów od namolnych konsultantów oferujących kredyty, limity w rachunku, karty kredytowe, ubezpieczenia i inne aktualnie promowane produkty banku z kwiatuszkiem w logo.

Minusem są też bardzo częste zmiany regulaminu. Klienci dowiadują się o nich z suchych informacji w systemie transakcyjnym, który czasami odsyła również do... bloga mBanku. Tam z reguły jednak też, jeżeli nie jest to zmiana na lepsze, trudno dowiedzieć się, czego zmiany w regulaminie dotyczą.

eKonto przepustką do bardzo dobrej oferty powiązanej

Nie wszystkie dodatkowe produkty oferowane w mBanku zasługują na natychmiastowe zignorowanie. Bank posiada bardzo prosty, ale za to całkowicie zintegrowany z ROR-em rachunek maklerski. Dla osób sporadycznie handlujących akcjami będzie on w zupełności wystarczający. W ostatnim czasie doczekał się on rozbudowy o proste narzędzia analityczne i dostęp do instrumentów pochodnych, jednak wciąż jest to tylko namiastka prawdziwego rachunku maklerskiego, jednak bardzo udana i w sam raz dla raczkujących inwestorów.

|

Recenzja Bankier.pl |

Hitem mBanku jest Supermarket TFI, czyli usługa dająca dostęp do dużego wachlarza różnorodnych funduszy inwestycyjnych bez prowizji za prowadzenie rejestru, nabycie i umorzenie jednostek. W Supermarkecie TFI znajduje się obecnie 278 funduszy prowadzonych przez 18 TFI (w tym dwa zagraniczne). Subiektywnie oceniając, to najlepszy produkt mBanku, zdecydowanie pozytywnie wyróżniający go na tle konkurencji.

Ciekawe w mBanku są również ubezpieczenia, szczególnie bardzo konkurencyjne ceny samochodowych polis OC, pakiet medyczny, rachunki walutowe, oszczędnościowe i firmowe bez haczyków, wirtualna telefonia i bardzo szeroki zestaw rabatów u partnerów.

Jednak oferta depozytowa nie wyróżnia się niczym szczególnym na tle konkurencji. Podobnie jak oprocentowanie kredytów, które plasuje mBank raczej w drugiej połowie tabeli kredytów gotówkowych i w środku stawki w hipotekach (porównanie na podstawie porównywarek kredytów gotówkowych i kredytów hipotecznych).

mBank znany jest również z tego, że regularnie organizuje promocje i różnorodne zachęty dla potencjalnych klientów. Obecnie trwa promocja darmowego internetu mobilnego do konta na rok. Dość powszechnie znany jest też prężny system partnerski mBanku, w którym, polecając konta, można zarobić po 50 zł za każdego zwerbowanego klienta oraz wygrać inne nagrody przyznawane w regularnie organizowanych konkursach (obecnie są to bony na wycieczki).

| eKonto - wady i zalety | |

| Wady | Zalety |

|

|

Podsumowanie

Rachunek świetnie sprawdza się dla osób, które szukają rozwiązań tanich, prostych i mobilnych. eKonto to doskonały wybór na pierwsze konto bankowe w życiu. Dla osób nieletnich bank oferuje nawet bliźniacze izzyKONTO (od 13. roku życia). Jednak z czasem wirtualny bank może już nie wystarczać i trzeba będzie rozejrzeć się za kontem u „bankozaura” z placówkami. Jednak mimo to konto w mBanku to bardzo dobry rachunek i chociaż po to, aby mieć dostęp do bardzo bogatej oferty dodanej, warto je posiadać w każdym wieku.

Jarosław Ryba

Bankier.pl

j.ryba@bankier.pl

Źródło: