Zdaje się, że skrajnie ekspansywna polityka monetarna Rezerwy Federalnej natrafiła na swój limit. Banki w USA nie mają już co zrobić z falą „drukowanych” dolarów i masowo deponują je na niemal nieoprocentowanym rachunku w…. Rezerwie Federalnej.

Operacje otwartego rynku, w ramach których banki komercyjne handlują papierami wartościowany z bankiem centralnym, zwykle nie budzą zainteresowania poza wąskim gronem bankierów i urzędników. Ale od czasu do czasu sprawy nabierają większego rozgłosu. I tak jest właśnie tym razem.

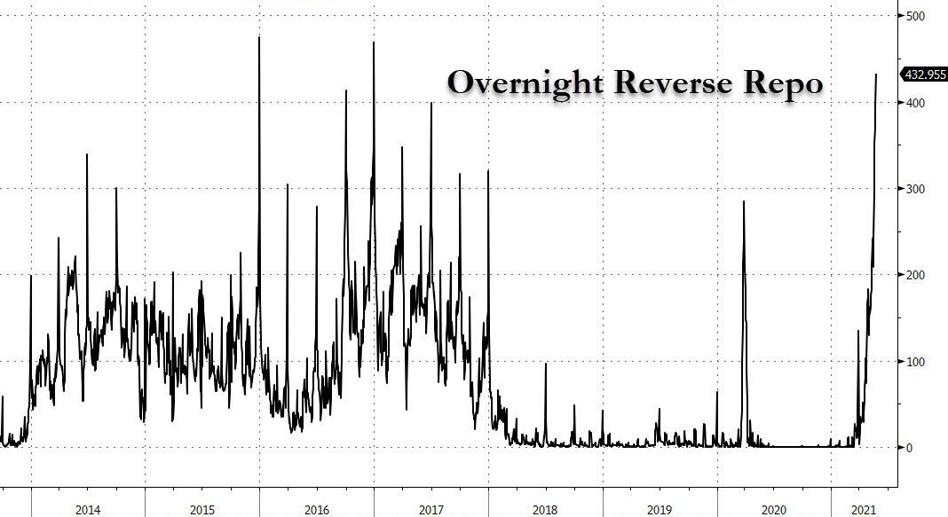

Podczas aukcji reverse repo 25 maja nowojorski oddział Rezerwy Federalnej przyjął zlecenia opiewające na astronomiczną kwotę 432,96 mld dolarów. Wyjąwszy nadzwyczajne okoliczności związane z końcem kwartału jest to rekordowo wysoki wynik. A jeszcze na początku roku zainteresowanie takimi operacjami było prawie żadne.

Czym jest reverse repo

Transakcja warunkowej sprzedaży (ang. reverse repurchase agreement) polega na zakupie papieru wartościowego i jednoczesnym zobowiązaniu się do jego sprzedaży w ustalonej dacie w przyszłości. To standardowa operacja, w ramach której bank centralny przyjmuje od banków komercyjnych gotówkę, zmniejszając płynność w systemie finansowym. Z punktu widzenia banku jest to więc krótkoterminowa (tu mówimy o operacji jednodniowe – O/N) lokata założona w banku centralnym.

Zwykle banki nie mają interesu, aby lokować w ten sposób nadwyżki finansowe, ponieważ ich oprocentowanie jest bardzo niskie. W obecnych warunkach wynosi średnio 0,06%. Dlaczego więc w ostatnich tygodniach tak szybko rośnie popularność tej niezbyt atrakcyjnej lokaty?

Analitycy nie mają wątpliwości – w grę mogą wchodzić tylko dwie przyczyny. Pierwszą jest to, że banki mają za dużo wolnej gotówki i nie bardzo wiedzą, co z nią zrobić. A drugą to, że brakuje papierów wartościowych, które mogłyby kupić. W zasadzie są to dwie strony tej samej monety, ponieważ w obu przypadkach są to skutki działalności Rezerwy Federalnej.

Na czym polega ten kryzys

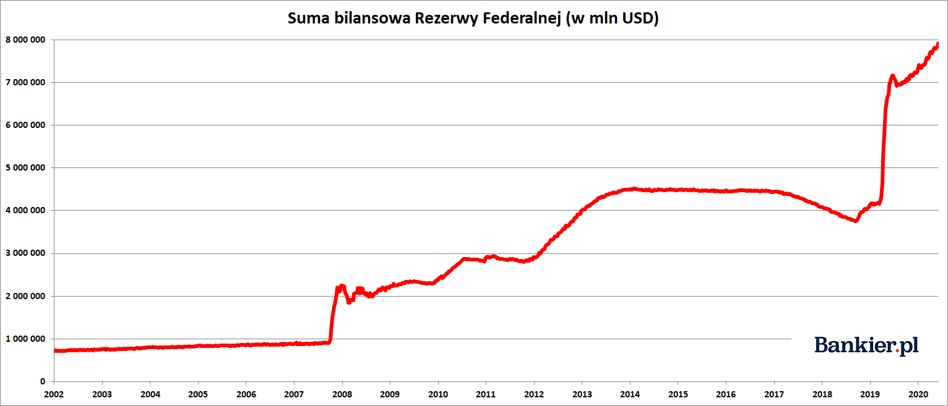

Od marca 2020 roku Fed prowadzi gigantyczny program skupu papierów wartościowych, zwany „ilościowym poluzowaniem” (QE) polityki monetarnej. Łącznie bank centralny USA skupił w ten sposób 3,76 bln USD, rozdymając swój bilans do blisko ośmiu bilionów dolarów. Fed płaci za zakupione obligacje zwiększając salda banków komercyjnych na swoich rachunkach, kreując w ten sposób nadmierne rezerwy bankowe (nie jest to więc dosłowne drukowanie nowych banknotów dolarowych).

Problem w tym, że banki zgłaszając tak silny popyt na operacje reverse repo niemal wprost mówią Fedowi: przestańcie „drukować”! Jest to odwrotność kryzysu repo z jesieni 2019 roku, gdy bankom brakowało płynności po okresie redukowania sumy bilansowej przez Rezerwę Federalną. Teraz system finansowy w USA mówi Powellowi i spółce, że płynności jest za dużo i nie bardzo wiadomo, co zrobić z kreowanymi przez Fed rezerwami.

Sytuacja na dłuższą metę wydaje się być nie do utrzymania. Banki nie mają już możliwości przyjmowania 120 mld USD miesięczne, które usiłuje im wcisnąć Fed. Jedynym rozsądnym rozwiązaniem tej sytuacji wydaje się ograniczenie skali QE (tzw. tapering), przed czym jednak przedstawiciele Rezerwy Federalnej wzbraniają się niczym diabeł święconej wody. Wszyscy bowiem pamiętają, jakie turbulencje na rynkach w 2013 roku wywołała sama zapowiedź „taperowania” ogłoszona przez ówczesnego przewodniczącego Bena Bernanke. Zapowiedziane w czerwcu ograniczenie QE zmaterializowało się jednak dopiero w grudniu 2013. Sama zapowiedź „taperowania” wystarczyła jednak, aby wywołać panikę na rynkach wschodzących.

Przeczytaj także

Teraz jednak sytuacja jest inna, niż była w 2013 roku. Przede wszystkim amerykański sektor bankowy jest w znacznie lepszej formie. Po drugie, wszyscy mamy już doświadczenia z poprzedniej dekady i zarówno samo QE jak i jego ograniczanie nie jest dla rynku zjawiskiem nowym. I wreszcie po trzecie, staje się coraz bardziej jasne, że rządy i banki centralne mocno przereagowały ze stymulacją gospodarki w odpowiedzi na pierwszy zeszłoroczny lockdown.

Mimo wszystko Powell i spółka odżegnują się od ogłaszania „taperowania” tak mocno, jak tylko mogą. Fed może się obawiać, że nawet lekkie „przykręcenie” QE może otworzyć drogę ku znacznie wyższym rentownościom obligacji skarbowych, czego może nie wytrzymać część nadmiernie zadłużonych korporacji (bo oprocentowanie ich długu zależy od rentowności Treasuries).

Niemniej jednak obecnej sytuacji nie da się ciągnąć w nieskończoność. Według niektórych komentatorów brak ograniczenia QE grozi pojawieniem się ujemnych stop procentowych na amerykańskim rynku pieniężnym, co nie jest raczej pożądaną sytuacją (przynajmniej z punktu widzenia banków, które to banki są przecież akcjonariuszami Rezerwy Federalnej).

Dlatego też nie powinniśmy się specjalnie zdziwić, jeśli w najbliższym czasie Fed ogłosi lub choćby zasugeruje „tapering” programu QE. Jest też dość prawdopodobne, że nie wywoła to powtórki paniki podobnej do tej z 2013 roku. Tym razem rynek może przyjąć „taperowanie” wręcz pozytywnie.