Wszystkie oczy są zwrócone na Rezerwę Federalną. Amerykański bank centralny ma powiedzieć, czy będzie dalej wspierał gospodarkę i rynki, czy jednak zacznie odchodzić od dodruku dolara. To najważniejsze wydarzenie od wielu miesięcy.

Bloomberg policzył, że polskie obligacje miały najlepszą stopę zwrotu, uwzględniającą ryzyko po upadku banku Lehman Brothers we wrześniu 2008 roku. Za polskimi papierami uplasowały się obligacje Nowej Zelandii. Polskie obligacje dały stopę zwrotu na poziomie 12 proc., podczas gdy nowozelandzkie papiery przyniosły 11 proc. Czeskie i węgierskie obligacje przyniosły 7 proc., a w tym czasie amerykański dług dał zarobić zaledwie 3 proc.

Zdany egzamin

Polska jest zaliczana do rynków wschodzących. Jednak nasz rynek finansowy nie podąża ścieżkami, którymi kroczą inne kraje z naszego koszyka. W 2013 roku byliśmy wielokrotnie testowani i można powiedzieć, że zdaliśmy egzamin wstępny do koszyka rynków rozwiniętych.

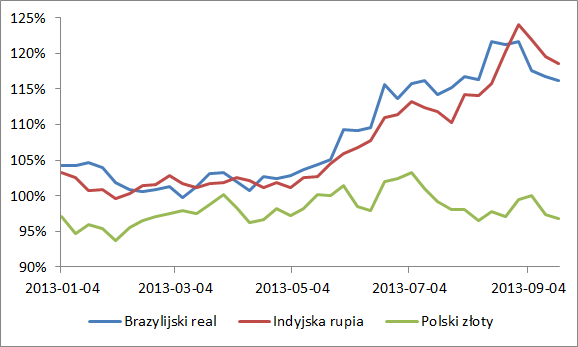

W maju testem zaufania był kryzys na japońskim rynku obligacji. Inwestorzy przestraszyli się, że Bank Japonii zbyt agresywnie luzuje politykę pieniężną, co może doprowadzić do niekontrolowanej inflacji. To wywołało wyprzedaż japońskich obligacji, która pociągnęła za sobą tokijską giełdę. Wydarzenia w Kraju Kwitnącej Wiśni były sygnałem do exodusu inwestorów z rynków wschodzących. Wśród najbardziej poturbowanych krajów były Indie wraz z mniejszymi azjatyckimi gospodarkami, a także Brazylia. Był to jednak dopiero początek problemów.

Zobacz także

Kursy walut do dolara (100% = średnia w 2012 roku). Opracowanie: Bankier.pl

Kolejnym sprawdzianem było czerwcowe wystąpienie Bena Bernankego, który powiedział, że program ilościowego łagodzenia polityki pieniężnej (quantitative easing; QE) będzie ograniczony jeszcze w tym roku, a w 2014 roku zostanie całkowicie wygaszony. Po tych słowach giełdy oraz obligacje z rynków wschodzących runęły w przepaść. W Brazylii i Indiach banki centralne podjęły zmasowane interwencje na rynku walutowym, aby opanować nurkujące kursy walutowe. Sytuacja w pewnym stopniu została opanowana, ale wszyscy wiedzą, że zamknięcie QE oznacza powrót napięcia w jeszcze większym wymiarze.

Ciosy zadane rynkom wschodzącym w niewielkim stopniu odbiły się na Polsce. Co prawda widzieliśmy okresy osłabienia złotego oraz przeceny obligacji, lecz skala tych zjawisk w niczym nie przypominała panicznej ucieczki z innych rynków.

Jak będzie tym razem?

Konsensus wśród inwestorów zakłada, że Fed zmniejszy program QE do 75 mld dolarów z 85 mld dolarów obecnie. Za takim scenariuszem przemawia konsekwentna poprawa kondycji amerykańskiej gospodarki, a zwłaszcza sytuacja na rynku nieruchomości oraz zadowalające dane z rynku pracy. Także indeksy koniunktury prezentują się nieźle.

Ograniczenie QE będzie ciosem dla rynków finansowych, które przez ostatnie lata zostały uzależnione od kaprysów bankierów centralnych. Zacieśnienie polityki Fedu będzie sygnałem powrotnym dla kapitału, który do tej pory był ulokowany w ryzykownych aktywach z rynków wschodzących. Emocji nie powinno zatem brakować, szczególnie w Azji.

Polska jest w wyjątkowym położeniu. Nasz kraj nie doświadczył recesji mimo zawieruch – najpierw spowodowanej upadkiem Lehman Brothers, a następnie kryzysem finansów publicznych. W dodatku ostatnio, dzięki bardzo dobrym rezultatom eksportu, saldo rachunku bieżącego jest znacznie lepsze niż dotychczas, dając podstawy do wiary, że na koniec roku bilans będzie lepszy od prognoz. Pod tym względem jesteśmy znacznie lepsi niż takie kraje, jak Indie czy Brazylia.

Pod względem stabilności finansów publicznych wypadamy nieźle na tle Unii Europejskiej, gdyż relacja długu do PKB nad Wisłą to 55,6 proc. wobec europejskiej średniej 85,3 proc. za 2012 rok. Relacja zostanie dodatkowo poprawiona o 7-8 punktów procentowych dzięki umorzeniu obligacji z OFE. Natomiast wspomniana reforma systemu emerytalnego, która poszła w niewłaściwym kierunku, została chłodno oceniona przez agencje ratingowe, co kładzie się cieniem na ostatnie polskie sukcesy.

Zestawiając nasze silne i słabe strony, można oczekiwać, że przyjmiemy decyzje Fedu lepiej niż inne rynki wschodzące. Złoty oraz obligacje zostaną zapewne przecenione, jeżeli skala dodruku dolara zostanie zmniejszona, lecz brakuje powodów do paniki.

Analityk Bankier.pl

p.lonczak@bankier.pl