Ceny domów w Nowej Zelandii spadają w najszybszym tempie od 30 lat. Przypadek z antypodów jest o tyle ciekawy, że to właśnie Nowa Zelandia dzierżyła palmę pierwszeństwa w realnym wzroście cen nieruchomości w dwóch pierwszych dekadach XXI wieku.

W październiku indeks cen domów w Nowej Zelandii był aż o 10,9% niższy niż rok temu – wynika z danych Instytutu Nieruchomości Nowej Zelandii (REINZ). To organizacja zrzeszająca ok. 14 000 profesjonalistów z rynku nieruchomości. Agencja Reuters donosi, że był to najgłębszy spadek cen od przynajmniej 30 lat. W regionie Auckland (zamieszkałym przez ok. 29% ludności kraju) przez ostatnie 12 miesięcy domy potaniały o 14,3%.

W ten sposób wartość indeksu REINZ powróciła do poziomów z początku 2021 roku, wymazując mniej niż połowę wzrostów wygenerowanych podczas covidowej hossy z lat 2020-21. Tylko w tym okresie ceny domów w Nowej Zelandii poszły w górę o przeszło 40%. Nowa Zelandia cechowała się jednym z najbardziej restrykcyjnych na świecie reżymów sanitarnych (absurdalne lockdowny po wykryciu jednej osoby z pozytywnym wynikiem testu itp.), dążąc do całkowitego wyeliminowania przypadków zachorowań na SARS-Cov2. Kraj był zamknięty dla turystów aż do sierpnia 2022 roku. Strategia „zero-Covid” w Nowej Zelandii została zakończona dopiero w grudniu 2021.

Nowa Zelandia jest też ciekawym „przypadkiem” w kontekście rynku nieruchomości mieszkaniowych. Od początku XXI wieku w kraju trwa boom, który trudno określić inaczej niż mianem balona spekulacyjnego. Według danych „The Economict” od początku 2000 do końca II kwartału 2020 roku realne ceny (czyli po skorygowaniu o inflację) domów w Nowej Zelandii wzrosły aż o 180%. To najwyższy wynik w gronie krajów rozwiniętych. Dla porównania w Stanach Zjednoczonych domy podrożały w tym okresie „tylko” o 50%, choć także w Ameryce nie bez racji pisze się o istnieniu nieruchomościowej bańki.

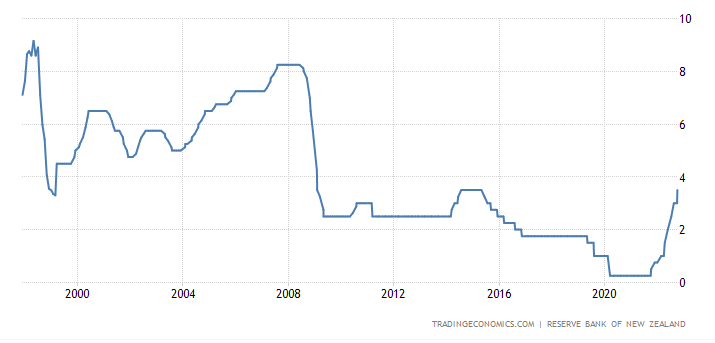

Paliwa do wzrostu cen nieruchomości podobnie jak w wielu innych krajach rozwiniętych dostarczały rekordowo niskie stopy procentowe utrzymywane przez nowozelandzki bank centralny przez całą poprzednią dekadę. Po kryzysie finansowym w roku 2008 główna stopa procentowa została sprowadzona z 8,25% do 2,5% i utrzymywana była na tym poziomie do roku 2014. Próba jej normalizacji spełzła na niczym i już w 2017 cenę pieniądza obniżono do 1,75%.

Wiosną 2020 nowozelandzka stopa procentowa została ścięta do zaledwie 0,25%. Po serii podwyżek obecnie wynosi ona 3,5% i jest najwyższa od 2015 roku. To w dalszym ciągu wyraźnie niej od przekraczającej 7% inflacji CPI, która w tym roku po raz pierwszy od 30 lat przekroczyła poziom 5%. Niemniej jednak wydaje się, że nawet tak umiarkowane podwyżki kosztów kredytu zdołały spuścić nieco powietrza z nieruchomościowego balonu.

Na skutek wieloletniej polityki zaniżania kosztów kredytu Nowa Zelandia jest jednym z najmocniej zadłużonych społeczeństw na świecie. Długi nowozelandzkich gospodarstw domowych przekraczają 98% PKB. Na początku stulecia parametr ten nieznacznie przekraczał poziom 60% PKB. Pod tym względem gorzej od Nowej Zelandii wypada tylko sześć krajów rozwiniętych: Holandia (100%), Korea Płd. (105%), Kanada (106%) oraz Australia (118%) i Szwajcaria (128%).

Według ekonomistów Westpac realne ceny domów w Nowej Zelandii spadną o ponad 30% względem szczytu z 2021 roku i w ujęciu realnym powrócą do poziomów sprzed wdrożenia polityki „zero-Covid”.