Producenci układów scalonych sygnalizują, że nadchodzi koniec nadpodaży na rynku. Popyt na komputery i smartfony jest wciąż niższy niż przed rokiem, ale spadek sprzedaży stopniowo spowalnia. Co czeka te dwa powiązane rynki i do kiedy możemy liczyć na korzystne ceny sprzętu komputerowego?

Smartfony, laptopy, komputery PC i centra danych - wszyscy główni odbiorcy chipów odnotowali w tym roku rekordowo niską sprzedaż. Zarówno klienci detaliczni, jak i firmy ograniczały wydatki przez wysoką inflację i rosnące stopy procentowe.

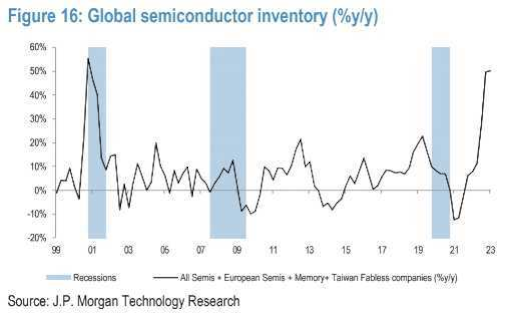

Doprowadziło to do olbrzymiej nadpodaży układów scalonych, która sięgnęła 50 proc. i odbiła się poważnie na wynikach największych producentów pamięci do komputerów i smartfonów. Dwa czołowe podmioty z tego rynku, czyli koreańskie spółki Samsung i SK Hynix, straciły przez to 11,9 mld dolarów w pierwszym półroczu 2023 roku.

Kłopoty nie ominęły także Intela, który w pierwszym kwartale 2023 r. odnotował 2,8 mld dol. strat. Spółka zaczęła ciąć koszty, zmniejszać produkcję i zwalniać pracowników, dzięki czemu zamknęła drugi kwartał na plusie. Podobne działania podjęli pozostali producenci układów scalonych, stopniowo ograniczając podaż.

O tym, że jeszcze w tym roku półprzewodniki mogą stać się znów rozchwytywane, pisali w styczniu analitycy JP Morgan. W swoim raporcie zwrócili uwagę na dwa czynniki przemawiające za ich tezą. Pierwszy to szybki rozwój technologii, który nie może odbywać się bez półprzewodników. Drugi to czynniki cykliczne, tzn. cykl koniunkturalny i ceny na rynku.

Sprzedaż komputerów i smartfonów wciąż niska, ale trend się odwraca

Podczas gdy nadpodaż półprzewodników spada, sprzedaż komputerów i smartfonów powoli odrabia straty. Dane firmy analitycznej Canalys wskazują, że w drugim kwartale tego roku dostawy komputerów osobistych były niższe o 11 proc. niż rok temu. Dla porównania w okresie od stycznia do marca spadek sprzedaży wynosił aż 30 proc. Tak samo było kwartał wcześniej. Dyrektor generalny Intela Pat Gelsinger przewiduje, że w drugiej połowie roku na rynku nastąpi ożywienie popytu.

Sytuacja przedstawia się podobnie w przypadku smartfonów, których globalna sprzedaż spadła w pierwszym kwartale o 14 proc. w porównaniu do stanu sprzed roku. Jak donosi firma badawcza Counterpoint, w samej Europie ich dystrybucja zmniejszyła się w tym okresie o 41 proc. W drugim kwartale sprzedaż smartfonów na światowym rynku odrobiła jednak część strat i była o 8 proc. niższa niż rok temu.

Woohyun Kim, dyrektor finansowy SK Hynix, wykazuje mniejszy optymizm niż szef Intela. Przy okazji prezentacji wyników firmy za drugi kwartał mówił, że za poprawę sprzedaży komputerów odpowiadały promocje oraz modele z dolnej półki. “Popyt odbudowuje się bardzo stopniowo” - powiedział Kim, dodając, że jego spółka obniżyła swoje tegoroczne prognozy dotyczące dostaw komputerów osobistych i smartfonów.

Do kiedy może być tanio?

Według raportu TrendForce z początku lipca ceny pamięci DRAM spadły w drugim kwartale 2023 r. o 13-18 proc. Analitycy prognozują, że w w trzecim kwartale mogą one obniżyć się jeszcze o 0-5 proc. Według TrendForce przyczyną spowolnienia spadków jest zmniejszenie produkcji przez czołowych producentów.

Mimo wszystko zdaniem analityków zapasy zgromadzone w magazynach sprawiają, że ceny nie powinny w najbliższym czasie pójść w górę. "Chociaż cięcia produkcji mogą pomóc w ograniczeniu kwartalnych spadków cen, namacalne ożywienie cen może nastąpić dopiero w 2024 r." - czytamy w raporcie.

Ceny konsumenckich dysków SSD powinny nadal spadać. Zdaniem TrendForce w trzecim kwartale 2023 r. mogą obniżyć się o kolejne 8-13 proc.

Według portalu Tom's Hardware, który śledzi trendy na amerykańskim rynku kart graficznych, w czerwcu na rynku wtórnym spadły ceny większości modeli.