Schemat „wyciskania” krótkich pozycji usiłował się rozprzestrzenić na rynek srebra. Celem „rynkowych partyzantów” miały się stać potężne krótkie pozycje wystawione przez wielkie amerykańskie banki.

Nowojorski rynek kontraktów terminowych na srebro okryty jest złą sławą. O podejrzanej koncentracji krótkich pozycji pisano już kilkanaście lat temu. Podejrzenia o manipulowanie rynkiem srebrnych kontraktów formułowano już przeszło dekadę temu. Już w roku 2010 pojawiły się dobrze udokumentowane zarzuty o celowe zaniżanie notowań srebra przez dwa wielkie banki.

Potrzeba było jednak wielu lat, aby głoszone na rynku „teorie spiskowe” okazały się spiskowymi faktami. W roku 2016 Deutsche Bank poszedł na ugodę z inwestorami oskarżającymi go o manipulacje kontraktami terminowymi na złoto i srebro. Co więcej, DB zdecydował się pójść na współpracę z wymiarem sprawiedliwości i „wsypać” swoich wspólników. W ten sposób oficjalnie potwierdziło się, że rynki metali szlachetnych od lat były manipulowane przez kartel kilku globalnych banków. We wrześniu 2020 roku do winy przyznał się amerykański bank JP Morgan Chase i z tego tytułu zapłacił 920 mln dolarów kary. Amerykańskie władze potwierdziły, że to właśnie JP Morgan był inspiratorem spisku dotyczącego manipulacji na rynku, a jego dział zajmujący się metalami szlachetnymi był miejscem przestępczych operacji.

Srebrna rewolucja

Nic więc dziwnego, że pod koniec stycznia rynek srebra stał się kolejnym celem „gamestopowej rebelii”. Na internetowych forach oraz w mediach społecznościowych masowo zaczęły się pojawiać wpisy zachęcające do kupowania fizycznego srebra w celu podbicia notowań kruszcu i „wyciśnięcia” krótkich pozycji w kontraktach na srebro notowanych na nowojorskiej giełdzie towarowej. I choć redditowe forum WallStreetBets szybko odcięło się od tej akcji, to dystrybutorzy z USA odnotowali bezprecedensowy skok popytu na srebrne monety bulionowe.

Przeczytaj także

Jak na razie próba „ruszenia” rynkiem kontraktów terminowych na srebro nie przyniosła sukcesu. Owszem, w poniedziałek 1 lutego notowania białego metalu podskoczyły o 10%, ale już we wtorek spadły o przeszło 8% i do końca tygodnia zasadniczo powróciły do stanu wyjściowego.

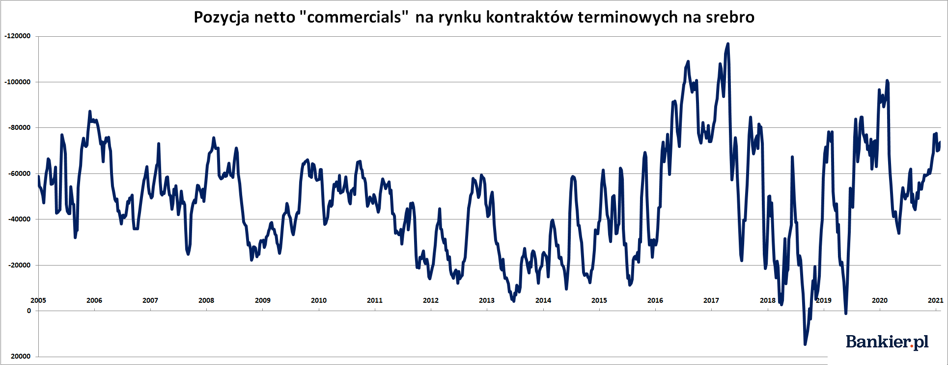

„Tajemnica” srebrnych shortów

Rzecz w tym, że krótka „komercyjna” pozycja netto w nowojorskich kontraktach na srebro od wielu lat utrzymuje się na bardzo wysokim poziomie. Po stronie „długiej” występują przede wszystkim spekulacyjnie nastawieni uczestnicy rynku: fundusze hedgingowe, banki inwestycyjne czy duzi niezależni traderzy. Natomiast po stronie „krótkiej” teoretycznie powinni stać producenci i inne podmioty obracające fizycznym srebrem i na rynku terminowym jedynie zabezpieczający ryzyko cenowe.

W cotygodniowych raportach amerykańskiego nadzoru nad rynkami towarowymi (CFTC) grupa ta jest określana mianem „commercials”. Czyli takich uczestników rynku, którzy zgodnie z definicją CFTC używają kontraktów terminowych przede wszystkim do hegdingu. Problem w tym, że w przypadku srebra ta pozycja "zabezpieczająca" jest podejrzanie duża. na początku lutego krótka pozycja netto w grupie „commercials” wynosiła 73 854 kontraktów. Każdy z nich opiewał na 5 000 uncji srebra, co razem daje ok. 369 mln uncji wystawionych na sprzedaż. Tymczasem światowe wydobycie srebra w 2020 roku wyniosło ok. 800 mln uncji.

Nie jest żadną tajemnicą, że ponad połowa tych krótkich pozycji skoncentrowana jest w portfelach garstki amerykańskich banków. Według comiesięcznego raportu „Bank Participation Report” cztery amerykańskie banki w styczniu posiadały krótką pozycję w kontraktach na srebro opiewającą na 40 289 kontraktów. To jakieś 35% całkowitej krótkiej pozycji w gronie „commercials” oraz ponad połowa tej komercyjnej krótkiej pozycji netto. Co ciekawe, 32 nieamerykańskie banki łącznie posiadały krótką pozycję w kontraktach na srebro rzędu 34,5 tys. kontraktów, a więc mniej niż owe cztery banki z USA.

Dodajmy do tego, że prawie cały handel kontraktami na srebro na Comeksie rozliczany jest pieniężnie, bez dostarczania fizycznego metalu. Według stanu na 4 lutego w magazynach nowojorskiej giełdy towarowej znajdowało się 398,7 mln uncji srebra mogącego być przedmiotem fizycznej realizacji kontraktu (eligible). Prawie połowa tego metalu znajdowało się w skarbcu banku JP Morgan Chase. Jednakże tylko 151,45 mln uncji zostało zarejestrowanych (registered) jako metal stanowiący zabezpieczenie comeksowych kontraktów.

Mamy więc do czynienia z rynkiem, na którym od lat utrzymywana jest ogromna i skoncentrowana w rękach zaledwie kilku amerykańskich banków krótka pozycja. Pozycja, która teoretycznie powinna stanowić zabezpieczenie dla handlu fizycznym metalem, a która w praktyce jest po prostu drugą stroną dla tzw. dużych spekulantów. Wiemy też, że w poprzednich latach nowojorski rynek (Comex) kontraktów na srebro był regularnie manipulowany przez znane z nazwy banki.

To by wyjaśniało, dlaczego nowojorskie kontrakty na srebro mogły zostać uznane za kolejny cel „wyciskania” krótkich pozycji. Ale tym razem przeciwnik jest znacznie silniejszy. Na srebrze krótką stronę rynku trzymają gracze znacznie silniejsi niż fundusze pokroju Melvin Capital. Ponadto ze względu na dawne znaczenie monetarne srebro jest rynkiem znacznie ważniejszym niż walory takiego GameStopu czy AMC. W razie próby podjęcia akcji w stylu WallStreetBets amerykańskie władze z pewnością nie pozostaną bezczynne. W skrajnym wariancie możliwa jest powtórka scenariusza sprzed 40 lat, gdy Comex zmienił reguły gry i wykończył braci Hunt usiłujących wyciągnąć ceny srebra w górę.